Görüş

Borsa, altın, kripto… Piyasalardaki coşkunun sebebi ne?

ABD’de Temmuz ve Ekim ayları arasındaki yüzde 10’luk sert düşüşün ardından başlayan hisse rallisinde Wall Street’in gösterge endeksi S&P 500 yüzde 24’ü, Nasdaq (teknoloji endeksi) ise yüzde 27’yi aşan bir performans sergiledi. Sene başından bu yana ABD hisselerinde yaşanan bu ralliye Japonya’nın Nikkei 225, Almanya’nın Dax ve Fransa’nın Cac 40 endeksleri de eşlik ederek adeta küresel çapta bir harmoni oluşturdu diyebiliriz.

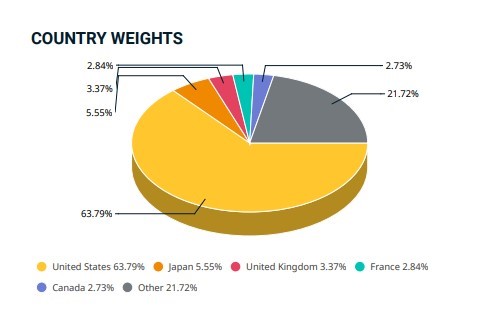

Hisse piyasalarında görülen bu coşkunun arka planında küresel ekonomiye ilişkin net bir iyimserliğin var olduğu yadsınamaz. Büyük ölçüde ABD ekonomisinden kaynaklanan bu iyimserliğin gelişmiş ülke endekslerine sirayet edişi ise toplam hisse piyasasındaki ülke ağırlıklarıyla açıklanabilir:

(Grafik 1 MSCI ACWI Index (USD) | msci.com)

ABD hisselerinin tüm dünya endeksindeki ağırlığı yaklaşık yüzde 64 seviyesinde olup, aynı ligte (gelişen ülke endeksleri) yer aldığı tüm diğer piyasaları doğrudan etkileme gücüne sahiptir. Bu çıkarsamadan hareketle ABD piyasalarında oluşacak risk iştahının diğer ülke hisselerindeki etkisini ölçebiliriz.

ABD’deki son ekonomik görünüme bakıldığında; Fed’in politika faizini yüzde 5,5 seviyesine getirmiş ve pozitif reel faiz veriyor olmasına karşın Şubat ayında yüzde 3,9’a yükselse de halen güçlü bir istihdam ve büyüme yapısına sahip olduğu görülüyor.

Son gelen Şubat ayı enflasyon verisi manşette (yüzde 3,2) yıllık bazda beklentinin hafif üstünde kalsa da aylık bazda beklenti dahilinde olup, çekirdek enflasyon ise yüzde 3,8 ile beklentiye paralel açıklandı. Ancak hep söylediğimiz gibi enflasyonu yüzde 9’dan 3’e indirmek kadar kolay olmayan bir şey varsa o da yüzde 3’ün altına düşürmek! Bir noktadan sonra enflasyonda yapışkanlık olarak açıklanan kavramın olası nedenlerine bakılacak olursa; enerji fiyatlarındaki dalgalanma, yüksek mali borçluluk ve yaklaşan seçimlerin etkisi göze çarpmaktadır.

Bu durum Fed’in işini bir hayli zorluyor olacak ve Kasım’daki ABD seçimlerinden önce orta ölçekli bankalar ve şirketler bazında yüksek faizlerin yarattığı bir dizi zorlukla boğuşmak zorunda bırakacak gibi gözüküyor.

Belki de artık yumuşak inişe “yumuşak stagflasyon” denilecek…

2023’ün sonundan itibaren hisseler, yumuşak inişi bir çıkış fırsatı olarak algıladı ve genellikle Fed’in her söyleminin pozitif yanını fiyatlamayı tercih etti. Hatta Salı günü gelen enflasyon verisine rağmen gösterge endeks (S&P 500) yüzde 1.1, teknoloji ağırlıklı Nasdaq Composite ise yüzde 1,5 değer kazandı. İki endeks 22 Şubat’tan bu yana en büyük bir günlük kazançlarını kaydetti.

Nvidia, yüzde 7’lik artışıyla Muhteşem Yedi hisseden altısını da beraberinde yükseltirken, tahvil fiyatları tersine bir reaksiyon göstererek, düşüş kaydetti.

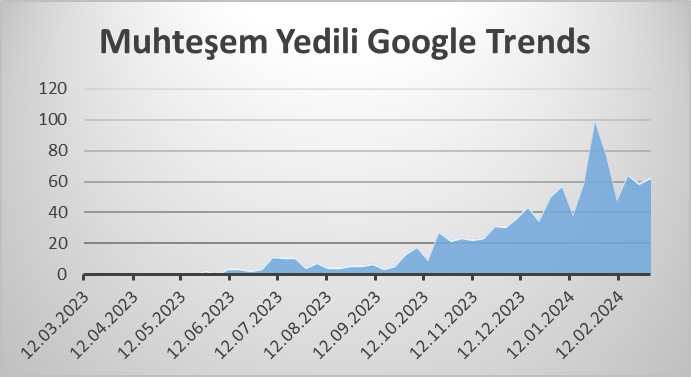

O halde meseleyi sadece merkez bankalarının etkisi üzerinden değerlendirmek yerine farklı etkiler hesaba katılırsa; S&P 500’deki muhteşem yedili (magnificent seven) konusunu irdelemek gerekecektir.

Google’da aranma sayısı ilginç bir biçimde Ekim ayından sonraki endeks yükselişiyle paralel

(Grafik 2)

Apple, Microsoft, Alphabet, Amazon, Tesla, Meta ve Nvidia’dan oluşan bu şirketler S&P 500 endeksinin yaklaşık yüzde 30’unu oluşturuyor ve ortak özellikleri teknoloji (yapay zeka ağırlıklı) hisseler olması.

Endeksteki bu konsantrasyon aynı zamanda içinde yaşadığımız çağdaki yapay zeka temelli dönüşüme de vurgu yapmaktadır. ABD hisselerinin tarihçesine bakıldığında 20. yy da ağırlıklı olarak yükselen sektörün enerji olduğu, sonlarına doğru 1990’larda ortaya çıkan dot.com (internet balonunun) ise 21. yy’ın başlarında sönümlenerek, 2008 küresel finans krizine kadar kısa süreli olarak yerini finans ve emlak sektörüne bıraktığını ancak krizin ardından net bir biçimde günümüze kadar teknoloji ağırlıklı bir kompozisyon çıktığı görülür. Öyleyse bu firmaların yükselişi de tesadüfi değil ancak döngüseldir diyebiliriz.

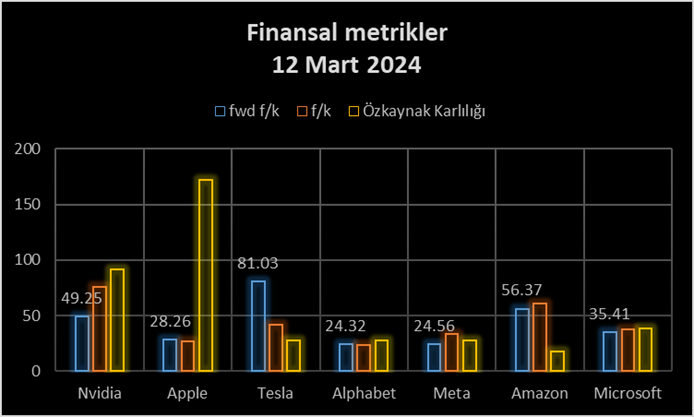

Hisse piyasaları çoğunlukla yüksek risklidir

Grafik 3’teki bazı metriklere bakılacak olursa fiyat/kazanç oranlarının oldukça yükseliş kaydetmesi geçmişte yaşanılan internet balonuna benzer bir çöküşle karşılaşılması riskini de ister istemez ortaya çıkartmaktadır.

(Grafik 3)

Ancak muhteşem yediliyi son haftalarda özellikle güçlü bilançosu ve hikayesiyle sürükleyen Nvidia özelinde yapay zeka tabanlı çiplere olan ihtiyacın büyüklüğü ve teknolojinin şimdiki ivmesi hesaba katıldığında daha gidecek yolu olduğu da söylenebilir. Örneğin Dot.com (internet balonunun) yıldızı olan Cisco hissesi, 2000’li yılların internet (telekominikasyon) talebinin daha geniş bir zaman dilimine yayılacağını öngöremeden fiyatlanmıştı ve sonu hüsran oldu.

Enflasyon verisi sonrası rekor kıran sadece ABD endeksleri değildi. Avrupa genelindeki Stoxx Europe 600, Fransa’nın CAC 40 ve Almanya’nın Dax endeksleri de rekor seviyelerde kapandı. Bu yıl Avrupa’daki emsallerinin gerisinde kalan Londra FTSE 100, Mayıs 2023’ten bu yana en yüksek seviyesine yükseldi. Bölge genelindeki tahviller ise ABD’dekine benzer reaksiyon gösterdi.

Avrupa’daki muhteşemlerse “Granolas” olarak adlandırılan ve endeksteki payı yüzde 25’e yükselen 11 şirketten oluşuyor: GSK, Roche, ASML, Nestle, Novartis,Nova Nordisk, L’Oreal, LVMH, Astra Zeneca, SAP, Sanofi görüleceği üzere orada ABD’dekinden farklı bir sektörel tema var. İlaç, teknoloji ve lüks tüketim ürünlerinden oluşuyor. Daha az teknoloji firması barındırması ve muhteşem yediye göre daha ucuz olmaları aslında küresel ekonomideki başlıca dönüşümün ABD’den yükseldiğinin net bir göstergesi. Belli ki Avrupa, ekonomik olarak bu dönüşümü ABD’ye göre geç sağlayacak; tıpkı dış yatırımları da son yıllarda ABD’ye kaptırdığı gibi…

Dolaysıyla en önemli riski ABD, Avrupa ve Japonya’nın yedi samurayı (Screen Holdings, Advantest, Disco Corp, Tokyo Electron, ticaret şirketi Mitsubishi ve otomobil üreticileri Toyota ve Subaru) gibi yüksek yoğunlaşmalı endeksler oluşturuyor. Bu bağlamda toplam hisse piyasasındaki dominans dikkate alınırsa muhteşem yedilinin çöküşü tüm endeksleri de peşinden sürükleyerek, küresel bir finans krizinin kapısını aralayabilir.

Yoğunlaşma riskinin varlığına rağmen hisse piyasalarını destekleyen en önemli unsurun yüksek faiz ortamına karşın ABD’deki devasa hane halkı tasarrufları olduğu görülür. Net servet, geçen yılın dördüncü çeyreğinde 156,2 trilyon dolara yükselmiş durumda ve deyim yerindeyse para gidecek yer arıyor.

Bu durum elbette sadece hisse ve tahvil piyasası açısından değil, aynı zamanda altın ve kriptopara yatırımlarını da destekliyor. Ancak iki yatırım enstrümanının fiyatlamasındaki parametreler farklılık gösteriyor.

Altın talebini besleyen faktörlerin başında merkez bankaları geliyor.

Son yıllarda ekonomide küreselleşmeden (dolardan) BRICS gibi çeşitli fragmantasyonlar yoluyla çıkış çabası; Çin ve Rusya gibi merkez bankalarının dolar ve tahvil portföylerini ağırlıklı olarak altın rezervine kaydırmaları sonucunu doğurdu.

Jeopolitik riskler altına güç katıyor ancak zirve için faiz engeli aşılmalı

Bu bakımdan artan altın talebinin üzerine bir de küresel enflasyon ve savaşlar eşliğinde jeopolitik riskler gelince en klasik güvenli liman algısı güçlenmişti. Ancak son iki yılda beklenen performansı gösteremedi. Bunun da en büyük sorumlusu yükselen ABD tahvil getirileriydi. Sene sonundan itibaren faiz indirimlerinin fiyatlanmaya başlaması (ki burada Çin ejderha yılı ve Hindistan düğün mevsimi gibi talep yönlü faktörler de etkili) altının da yönünü yukarı çevirmesine ve 9 gün süren bir yükseliş rekoruna gitmesine neden oldu. Ancak beklenenden yüksek gelen ABD enflasyonu, ABD tahvil fiyatlarına paralel hareket etmesini sağlayarak, şimdilik bu rekora kısa bir ara vermesini sağladı. Yine de Fed faiz indirimine başlayana kadar -Haziran’dan önce beklemiyorum- volatil bir seyir izlemesi muhtemel. (onsunun 2130- 2250 dolar seviyeleri aralığında dalgalanması)

BTC ve kripto para evrenini etkileyen parametreler daha çok yasal düzenlemelere duyarlı, kaygan bir zeminde

Her şeyden önce şöyle bir yatırım aracı düşünün ki dolardan yedi kat, altındansa dört kat daha volatil (dalgalı) olsun ve hisse senedi gibi bir varlığa (aktife) dayalı olmasın. Bugüne kadar kriptoparayı destekleyen en önemli faktör, hiç şüphesiz bol paralı, likit dönemin köpürttüğü tasarruflara karşılık, çok yüksek getiri cazibesi oldu. Merkeziyetsiz olarak başlayan ve arkasına blok zincir teknolojisini alan kriptopara, bundan dört yıl önce Z kuşağının yeni nesil altını gibi işlem gördü. Bitcoin’in günümüzde kullanımından ziyade yatırım amaçlı tutulduğu farz ediliyor. (yasa dışı kullanımlar dışında yüzde 70’i stabil)

2022’de borsalarda meydana gelen çöküşle yavaş yavaş unutulmaya yüz tutan piyasa, son aylarda yönünü yukarı çevirdi.

Bu yükselişteki en büyük etmen spot BTC ETF’ lerinin ABD denetim kurumu SEC’ den onay almaları.

Ocak ayında, (SEC) tarafından onaylandıktan sonra,11 yeni Bitcoin ETF’i halka açılmış oldu ve şu anda 50 milyar dolar seviyesinde olan bu pazarın 2025’te 300 milyar dolara ulaşması bekleniyor.

Diğer bir parametre dört yılda bir gerçekleşen yarılama (halving) işlemi. Burada BTC “madenlerinin” üretimi yarıya iniyor ve bir sonraki kesinti Nisan ayında yapılacak. (blok ödülü, blok başına 6,25 Bitcoin’den 3,125 Bitcoin’e düşürülecek.) Bunun da itici bir güç olması bekleniyor.

BTC’den sonra dominansı en yüksek alt coin ETH’un ETF onayının ise mayıs ayı sonunda alınması bekleniyor. En riskli yatırım araçlarından olan kripto para, aynı zamanda en çok kazandıranlardan ancak sağlıklı bir yatırım aracı olması için hala çok fazla yasal düzenlemeye ihtiyacı var ki bu da esas itibariyle merkeziyetsiz yapısıyla çelişir nitelikte.