Görüş

Her şey daha pahalı olacak eğer ki erişme imkânınız olursa!

Pandeminin ardından küresel kapitalizm zorunlu bir dönüşüm sürecine girdi. Artık ucuz enerji, ucuz emtia ve ucuz işgücü sayesinde, küresel üretimi ve ticareti ayakta tutan sistemin sürmesi mümkün görünmüyor. Çin ve birkaç gelişen ekonomide yoğunlaşan üretimin yerini, yeniden ulus devlet sınırları içinde üretici sektörlere yatırımların yoğunlaşılması, her ülkenin yeniden bir sanayi devrimi yapması gerekecek gibi görünüyor. Başta da ABD ve Avrupa Birliği’nde (AB)… Aslına bakarsanız, ABD için ‘Make America Great Again’ sloganının özü de bu.

Bu dönüşümün kısa vadede hayata geçmesi mümkün değil. Ve bunun gerçekleşebilmesi için her ülkenin emtialara erişim imkânına sahip olması gerekli. Ancak biliyoruz ki, iktisat sınırlı kaynaklarla sınırsız gereksinimlerin bir çatışma alanıdır. Ve piyasalar bu kural çerçevesinde şekillenir. Şimdi bu şekillenmenin başlarındayız ve bu dönüşüm süreci bazen savaşları da zorunlu kılabilir. Hep birlikte izleyip göreceğiz!

BUĞDAYDAN KOBALTA

HER EMTİA DEĞERLENECEK

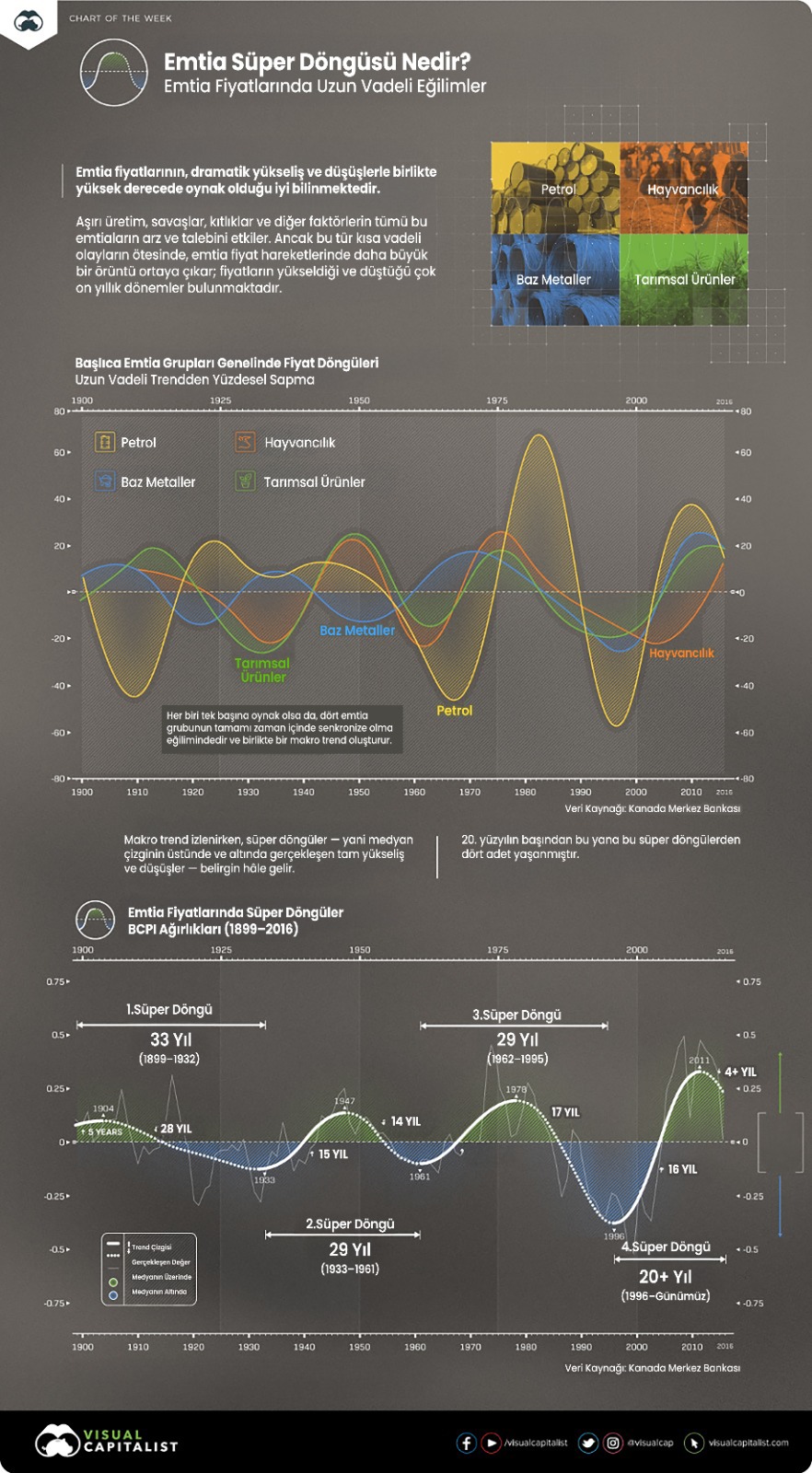

Bu sözünü ettiğim dönüşümün göstergelerinden birinin adı da ‘süper emtia döngüsü’… Bu dörgüler; enerji kaynakları (petrol, doğalgaz, kömür, uranyum), endüstriyel metaller (başta demir, bakır, alüminyum olmak üzere hemen her metal), değerli metaller (altın, gümüş, platin) ve tarımsal ürünleri (buğday, soya fasulyesi, mısır başta olmak üzere toprakta yetişen her şey) gibi geniş tabanlı emtia kategorilerini içeriyor. Tabii artık bunlara nadir toprak elementlerini de eklemek ve belki de ilk sıraya koymak gerekiyor.

Herhangi bir tek pazarla sınırlı olmayıp tüm küresel emtia kategorilerini etkiliyor olması, süper emtia döngüsünü diğer emtia fiyat harekelerinden ayıran özelliklerden biri olarak öne çıkıyor. Potansiyel süper döngüler çeşitli göstergeleri izliyor. Sadece birkaç değil, pek çok emtiada geniş tabanlı fiyat artışları; teknolojik veya demografik değişikliklere bağlı yapısal talep kaymaları; yetersiz yatırım veya jeopolitik sorunlardan kaynaklanan kalıcı arz darboğazları; madencilik ve enerji sektörlerinde artan sermaye harcamaları; endüstriyel ve altyapı büyümesinin öncülük ettiği küresel ekonomik genişlemelerin bir araya gelmesi, bu döngülerin ortaya çıkmasının sebepleri… Tarımsal emtialar açısından ise iklim krizini de bu nedenselliklerden biri olarak dikkat almak gerek.

10 İLA 35 YIL ARASINDA

DEVAM EDEN BİR SÜREÇ

Bazı uzmanlar, küresel ekonomiyi dönüştürmeye hazır yeni bir emtia süper döngüsünün ortaya çıktığı görüşünde. Geniş bir emtia yelpazesinde sürekli fiyat artışlarıyla tanımlanan bu uzun vadeli dögüler, 10 ila 35 yıllık süreçler halinde gerçekleşiyor. Fiyatlar uzun vadeli ortalamaların yüzde 50 ila yüzde 300’ü oranında artış gösterebiliyor. Tarihsel olarak süreç hep böyle işlemiş. Bu döngüler genellikle, genellikle öngörülemeyen talep şoklarının fiyatları önemli ölçüde yükselttiği, yükseliş ve düşüş dinamikleriyle şekilleniyor. Bu dönemlerde, tedarik zincirleri bu hıza ayak uydurmakta zorlanıyor ve bu durum fiyatlar üzerinde daha fazla yukarı yönlü baskı oluşturuyor. Fiyatlar yukarı yönlü olunca üreticileri üretimi artırmaya yöneliyor.

DÖRT BÜYÜK DÖNGÜDEN SONRA

ŞİMDİ SIRADA BEŞİNCİSİ VAR

Emtia süper döngüleri benzer aşamalar yaşar. Bu döngüler, nitelikleri ve tetikleyicileri farklı olsa da, jeopolitik, ekonomik ve teknolojik faktörler tarafından şekillendirilir. Kanada Merkez Bankası (Bank of Canada) 1900’lerden bu yana, her biri arzı aşan önemli bir talep artışıyla şekillenen dört büyük emtia süper döngüsünü saptamış. 1899’da başlayıp 1932’ye kadar süren, ABD’nin o coşkulu sanayileşme döneminde, altyapı yatırımları özellikle de ulaşım altyapısının gelişimini sağlamak için çelik ve kömüre olan talep patlaması, ilk emtia süper döngüsü olarak tanımlanmış. İkinci emtia süper dönügüsü; İkinci Dünya Savaşı’na gidilen tarihsel süreçte, dünya ölçeğinde silahlanma yarışı ve askerÎ harcamalardaki artışla şekillenmiş. 1933 ila 1961 yıllların arasındaki dönemi kapsıyor. Çelik, nikel, alüminyum, bakır gibi endüstriyel metaller ve bunları işlemek için gerekli olan enerji kaynağı petrole olan talep patlamış. İkinci Dünya Savaşı’nın korkunç yıkımının ardından, Avrupa ve Japonya’da yaşanan hızlı sanayileşme, enerji, çelik ve diğer hayatî önem taşıyan emtialara olan talebin hızla yükselmesini getirmiş. 1962 ila 1995 aralığında yaşanan üçüncü emtia süper döngüsü de bu…

Ve son süper döngü; 2001 ila 2011 yılları arasında Çin’i küresel üretim üssü konumuna getiren süreç… Bu süreci 1996 ila 2011’e kadar genişletenler de var. Çin’in bir imalat devi olarak yükselişi, metallere, petrole ve tarım ürünlerine eşi benzeri görülmemiş bir talep yaratmıştı. Bu dönem, emtia fiyatlarında bir patlamayla sonuçlandı ve fiyatlar, küresel malî krizin etkisiyle düşüşe geçmeden önce 2008’de zirveye ulaşmıştı. 2000’lerin ilk yıllarında başlayan ve 2008 malî krizindeki düşüşün ardından 2011’de zirveye ulaşan son büyük süper döngü, bugün de hissedilmeye devam eden dalgalanma etkileri yarattı. Şimdi, enerji kaynakları, metal ve tarım ürünleri gibi temel emtialara olan talebin arttığına tanık oluyoruz, ancak asıl hareketlilik endüstriyel metaller ve nadir toprak elementlerinde yaşanıyor.

PANDEMİDE DONAN HER ŞEY

HIZLA CANLANMAYA BAŞLAYINCA

Bu eğilim pek çok nedene dayanıyor. Bunlardan biri, pandemi sonrasında küresel ekonomi toparlanırken, enerji, metal ve tarım ürünlerine olan talepte artış yaşanmasıydı. Dünya çapındaki ekonomik teşvik paketleri yeşil enerji geçişiyle birleşince bakır, lityum ve nikel gibi hammaddelere olan talep büyük ölçüde arttı. Birçok hükûmet, yenilenebilir enerji projeleri, elektrikli araçlar ve pil depolama teknolojileri gibi yeşil altyapı yatırımlarına öncelik vermeye başladı. Bu durum, temiz enerji teknolojisinin temel bileşenleri olan bakır, alüminyum, kobalt ve lityum gibi endüstriyel metallere olan talebi artırdı.

Küresel ölçekte enerji dönüşümüne doğru yaşanan yönelim, ulusal güvenlik endişeleriyle birleşince, kritik emtialara olan talepte de ciddi bir hareketlenmeyi getirdi. Ayrıca, küresel tedarik zincirlerindeki kopukluklar arz kısıtlmaları yaratarak emtia fiyatlarını daha da yükseltti. Dünya nüfusunun artmaya devam etmesi ve özellikle Hindistan gibi gelişen ekonomilerde sanayinin hızla gelişmesiyle emtialara olan talebin daha da artması bekleniyor.

ÖTELENEN YATIRIMLARI

TELAFİ ETME SEFERBERLİĞİ

Emtia süper döngüsünün bir sebebi de madencilik ve metal sektörlerinde emtia üretimine uzun süredir yeterli yatırımların yapılmamasından kaynaklanıyor. Tedarik zincirleri, metallere yönelik artan talebi karşılamakta zorlanıyor ve bu önemli fiyat artışlarına yol açıyor. Bunun bir sebebi de kaynakların dengesiz dağılımı ve yoğunlaşma… Bu noktada diğer ülkelerden pozitif ayrışan tek ülke ise Çin Halk Cumhuriyeti. Çin nadir toprak elementleri pazarında rakipsiz. Arama-çıkarma ve ayrıştırmada pazarın yüzde 90’ından fazlasına egemen. Demir cevherinde küresel arzın yüzde 50’ye yakınını Avustralya ve Brezilya karşılıyor. Küresel bakır arzının yüzde 40’ı Peru ve Şili’nin elinde… Bakır cevherinde durum bu, ancak söz konusu bakır rafinasyonu olunca Çin yüzde 40 paya sahip. Nükleer enerjinin yakıtı olan uranyumun yüzde 40’ına yakınını tek başına Kazakistan çıkarıyor.

Küresel talep projeksiyonlarına bakıldığında, mesela bakırı ele aldığımızda, gelecekte arz krizi yaşanabileceği ve fiyatların çok daha hızlı artabileceği ihtimali yüksek. 2023 itibarıyla, küresel üretim 23 milyon tondu. Hedeflenen enerji geçiş politikalarına göre yıllık 50 milyon tondan fazla bakır gereksinimi olacak. Bilinen tedarik kapasitesi ise 2035 yılında ancak 35 ila 38 milyon tona ulaşabilecek. Bunun anlamı 2035 yılında 12 ila 15 milyon tonluk bir üretim açığı…

YEŞİL EKONOMİ

TALEBİ UÇURUYOR

Uluslararası Enerji Ajansı (International Energy Agency-IEA), güneş fotovoltaik santralleri, rüzgâr çiftlikleri ve elektrikli araçlar gibi yeni ürünlerin üretiminin ve inşasının, fosil yakıtlı muadillerine kıyasla daha fazla mineral gerektirdiğini belirtiyor. Örneğin, tipik bir elektrikli araç üretmek, geleneksel bir aracın altı katı mineral girdisi gerektiriyor, karada bir rüzgâr çiftliği inşa etmek, gazla çalışan bir enerji santraline kıyasla dokuz kat daha fazla mineral kaynağa gereksinim duyuyor.

IEA verilerine göre, enerji dönüşümünün gereksindiği bakır, lityum, nikel, kobalt, grafit ve nadir toprak elementleri gibi temel minerallere olan talep yalnızca geçen yıl yüzde 30 civarında arttı. Talep arzın çok ötesinde artış yaşarken, bu durum kaçınılmaz olarak kaynaklar için zorlu bir rekabeti getiriyor. Doğal olarak fiyatlardaki artış eğiliminin de ucu açık… Bir örnek vereyim; Energy Monitor’a göre, açık deniz rüzgâr türbinlerinin üretiminde kullanılan yedi metalin ortalama fiyatı Ocak 2020 ile 2023 arasında yüzde 93 artış kaydetti.

Yapay zekâ ve diğer bilişim ve iletişim teknolojileri de hem endüstriyel metallere hem de nadir toprak elementlerine talebi artırıyor. Ancak bundan çok daha fazla elektrik enerjisine talepte devasa bir artışa sebep oluyor. Elektrik üretiminde kullanılan her türlü birincil enerji kaynağına olan talebin gelecek yıllarda hızla aracağı kesin.

DALGALI SEYİR SÜRÜYOR

Genel eğilim yukarı yönlü, ancak konjonktürel etkilerle sıkça dalgalanmalar da yaşanıyor. Mesela 2023’te kritik minerallerin fiyatları sert bir düşüş yaşadı; özellikle de pil hammaddeleri; lityum spot fiyatlarında yüzde 75, kobalt, nikel ve grafit spot fiyatlarında ise yüzde 45’e varan oranda düşüş gözlemlenmişti. Madencilik sektörü yeni kaynaklar açmak için acele ederken ve küresel ekonomi yavaşlarken, arz-talep dengesizliği önemli ölçüde azaldı. Ancak dalgalı seyir genel eğilimin yukarı yönlü olduğunu yadsımıyor. 2025’te değerli metaller altın, gümüş ve platinin öncülüğünde yukarı yönlü hareketle büyük bir ivme kazandı. Bugün itibarıyla, altının onsu 4,299 dolar, bu seviye yatırımcısına yıllık yüzde 90 getiri sağladığına işaret ediyor. Söz konusu gümüş olunca, şu anki ons fiyatı 91.96 dolar ve yıllık getirisi yüzde 142! Platin, 2011’den bu yana en yüksek seviyesine geldi. Yine bakır zirve üzerine zirve deniyor.

BÜYÜK YATIRIMCILAR EMTİA

PİYASALARINA ODAKLANIYOR

Yatırımcılar, bu sebeple endüstriyel metaller ve nadir toprak elementleri piyasalarında büyük yatırım fırsatlar görüyor. Emeklilik fonları, doğal kaynaklar sektörünün bu kısmına olan yatırımlarını artırdı. Bir zamanlar madencilik şirketlerinin hisselerini portföylerine katmaktan imtina eden sürdürülebilir yatırım fonları, özellikle temiz enerji mineralleri çıkaran madencilik şirketlerini yakından izliyor.

Önemli olan, enerji geçişinin zorluklarını atlatmak olacak. Enerji Geçişleri Komisyonu (Energy Transitions Commission-ETC) Başkan Yardımcısı Mike Hemsley, “Yeraltında bu malzemenin yeterli olmamasından endişelenmiyoruz; mesele, bunları zamanında nasıl çıkaracağımız. Bakır ve nikel gibi malzemelerin tedarikinde ciddi sıkıntılar yaşayacağız” öngörüsünde bulunuyor.

Arzı artırmak gerçek bir zorluk. Lityum üretimi 2017’den bu yana yüzde 180 artarken, pillerinde lityuma ihtiyaç duyan elektrikli araç satışları yaklaşık yüzde 600 artış gösterdi. Bir diğer endişe ise temiz enerji mineral kaynaklarının bir avuç ülkede yoğunlaşmış olması. Örneğin, Rus petrol varlıklarına bağımlılıklarını azaltmaya çalışan Batılı gelişmiş ülkeler, nadir toprak elementleri, grafit ve çinko için de Çin’e aynı derecede bağımlı hale gelebilirler. Üstelik kaynak zengini ülkelerin hepsi siyasî açıdan istikrarlı değil. Örneğin, önemli bir kobalt üretim merkezi olan Demokratik Kongo Cumhuriyeti, on yıllardır iç savaşla boğuşuyor. Nadir toprak elementlerinin en önemli kaynaklarından biri olan Myanmar’ın topraklarının neredeyse üçte birini uyuşturucu kartelleri kontrol ediyor. Etnik sorunlar da ayrı bir mesele!

ALTERNATİF MALZEME ARAYIŞLARI HIZ KAZANIYOR

Yeni kaynaklar ve alternatif malzemeler bulma artık bir zorunuluk. Yeni keşifler yoluyla arz çeşitliliği sağlanabilir. Son bulgular, İsveç’in Arktik bölgesindeki nadir toprak elementlerinden ABD’nin Maine eyaletindeki lityum yataklarına kadar uzanıyor. AB’de bu tür malzemelerin hem çıkarılması hem de işlenmesi yönünde bir hedef var, ancak henüz çok fazla adım atılabilmiş deği.

Alternatif malzemeler kullanmak da bir diğer olasılık… Örneğin Çin’de Yiwei (Chengdu Yiwei New Energy Automobile Co., Ltd) ve JMEV (Jiangling Group Electric Vehicle Co., Ltd), endistride kullanılan lityum ürünleri yerine sodyum pillerle çalışan elektrikli araçlar üretiyor. Geridönüşüm de önemli bir rol oynayabilir. Ancak, şunu da unutmamak lazım, bugün gelişmiş ülkelerle yükselişte olan ekonomilerin ölümüne mücadele ettiği bazı endustriyel metallerle nadir toprak elementlerinin arama-çıkarma faaliyetlerinin doğaya verdiği zarar ve karbon ayak izi hiç de azımsanacak gibi değil!

Bu emtiaların arzını artırarak enerji geçişini huzlandırmanın bir bedeli var. Politika yapıcılar ve düzenleyici ulusal ve uluslararası kurumlar, hem ülkeleri hem de şirketleri sorumlu tutan birçok grupla birlikte şeffaflığı artırmak zorunda…