Dünya Basını

Üç adımda ‘Çin’in borç tuzağı’ anlatısını çürütmek

Editörün notu: İsveç’teki Kuşak ve Yol Enstitüsü’nün başkan yardımcısı Hussein Askary, Li Xing Yunshan Lider Akademisyeni ve Çin’deki Guangdong Uluslararası Stratejiler Enstitüsü’nde profesör olan Li Xing’in başkanlığında, 21. Yüzyıl Deniz İpek Yolu 2024 Uluslararası Düşünce Kuruluşu Forumu’nda düzenlenen “Kuşak ve Yol Girişimi ve Küresel Güney” başlıklı konferans oturumunda yaptığı sunumda, “Çin’in borç tuzağı” anlatısını çürütmek için üç temel soruya odaklanan bir araştırma yöntemi öneriyor. Arkasy’nin ortaya koyduğu verilere göre “Çin’in borç tuzağı” iddiası somut verilere dayanmayan bir propaganda aracı. Bilakis, Çin’in altyapı odaklı kredileri, borç yükü altındaki ülkelerin üretkenliğini artırma potansiyeline sahip. Ancak, bu ülkelerin tüm sorunlarını çözmek için daha geniş kapsamlı finansman stratejilerine ihtiyaç var.

“Çin’in borç tuzağı” anlatısını çürütmek: Üç adımlık yeni bir araştırma yöntemi

Hussein Askary, Li Xing

ABD Dışişleri Bakanlığı’nın Mayıs 2018’den bu yana geniş çaplı finansman ve medya desteğiyle yoğun şekilde desteklediği Çin’in “borç tuzağı” anlatısına dair araştırmamız, bu iddiayı destekleyecek hiçbir somut kanıt olmadığını ortaya koyuyor.

Bu anlatı, esas olarak, Çin’in önerdiği Kuşak ve Yol Girişimi’nin (KYG) ilerlemesini engellemek ve Çin’in uluslararası itibarına zarar vermek amacıyla kullanılan bir jeopolitik propaganda aracı olarak hizmet ediyor.

Sri Lanka, Pakistan, Zambiya, Kenya ve Karadağ gibi ülkelerdeki son on yıllık mali ve iktisadi gelişmeleri incelediğimizde tutarlı bir model gözlemledik.

Bu model, bu ülkelerin yaşadığı mali sıkıntıların, hiçbir şekilde doğrudan Çin veya KYG ile ilişkilendirilemeyen, iç ve dış etkenlerin bir kombinasyonundan kaynaklandığını gösteriyor. Bu inceleme sayesinde, bu anlatının içerdiği ana yanlışları ortaya koymayı sağlayan sistematik bir yöntem geliştirdik.

Bu araştırma yöntemi, “Çin’in borç tuzağı” iddiasıyla gündeme gelen herhangi bir ülkenin durumunu incelemek ve böylelikle gerçekle efsaneyi ayırmak için kullanılabilir. Ayrıca, bu araştırma, karar mercilerinin önümüzdeki on yılda altyapı geliştirme kredilerine dair sağlam politikalar belirlemesine yardımcı olacak ve bu da ülkelerinin iktisadi kalkınmasının temel taşını oluşturacaktır.

Bu yöntem, borç tuzağı anlatısını kabul edenlerin şu üç temel soruya yanıt vermesi gerektiğini öne sürüyor:

1- Ülkenin borç yapısı ne?

2- Borçların niteliği nasıl?

3- Ülkenin mali sıkıntılarının kaynağı ne?

***

1. Borç yapısı

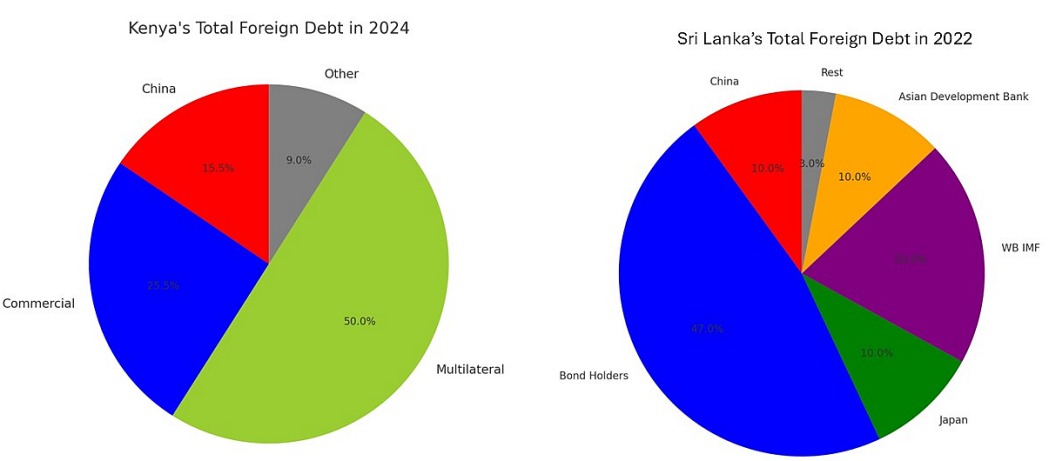

Borç yapısından kastedilen, bir ülkenin toplam dış borcunun farklı alacaklılara olan dağılımıdır ve bu dağılım genellikle yüzdelerle ifade edilir [bkz. Şekil 1]. Yaptığımız incelemede, Çin’e olan borcun toplam borcun yalnızca küçük bir kısmını oluşturduğunu hemen fark ettik (2022 yılında Sri Lanka için yüzde 10, 2024 yılında Kenya için yüzde 15,5).

Şekil 1. Kenya’nın 2024 ve Sri Lanka’nın 2022 yılı toplam dış borç dağılımı

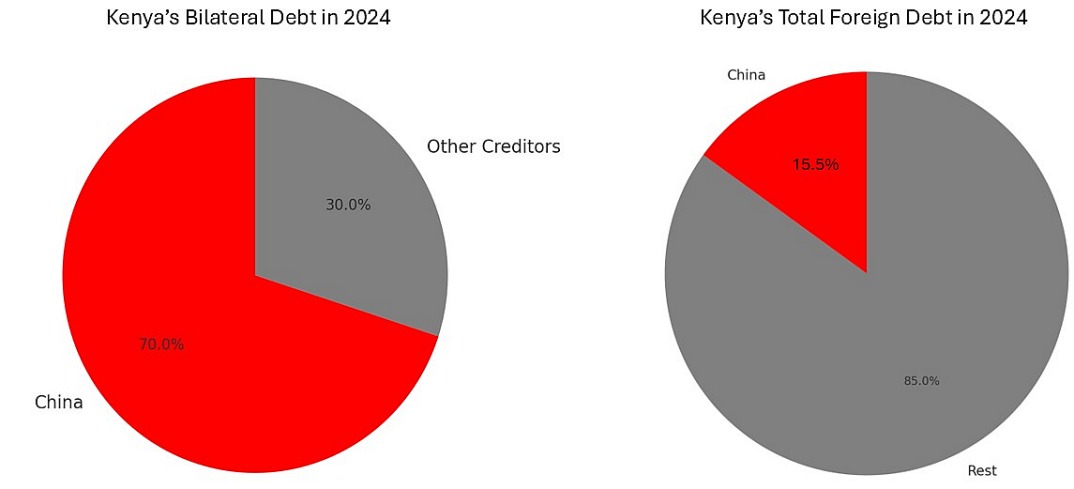

Bununla birlikte, Batılı düşünce kuruluşları ve medya, semantik manipülasyon yaparak toplam dış borç yerine “ikili borç” (bilateral debt) kavramına odaklanıyor. Bu, sık sık şu şekilde sunuluyor: “Çin, Ülke X’in en büyük ikili alacaklısıdır” [bkz. Şekil 2]. Bu seçici çerçeveleme, Çin’in bu ülkelerin finansal sorunlarındaki rolünü orantısız bir şekilde büyüten yanıltıcı bir algı yaratıyor.

Şekil 2. Kenya’nın toplam dış borcu yerine Çin ile olan ikili borcunun vurgulanması

Bu nedenle, araştırmacılar yalnızca medya veya düşünce kuruluşlarının sağladığı bilgilerle yetinmemeli. Bunun yerine, her ülkenin maliye bakanlığı veya merkez bankası gibi kamuya açık resmi verilerini kullanmalı. Şekil 2’de, Kenya Ulusal Hazinesi’nin Ocak 2024 Aylık Bülteni’nden elde edilen bilgiler kullanılıyor.

Toplam borç kompozisyonu grafiklerine baktığımızda, Sri Lanka’nın borcunun yalnızca yüzde 10’unun Çin’e ait olduğunu; buna karşılık, borcun yüzde 80 ila yüzde 90’ının Batılı kurumlara veya Batılı devletlerle bağlantılı kuruluşlara ait olduğunu görüyoruz. Daha da önemlisi, veriler “gözden kaçan asıl gerçeği” ortaya koyuyor: Sri Lanka’nın borcunun yüzde 47’si ticari kredilerden oluşuyor ve bu borcun çoğu Amerikan BlackRock ve İngiliz Ashmore gibi Batılı özel tahvil sahiplerine ait. Bu tahvil sahiplerinin elinde, Çin’in Sri Lanka’ya verdiği kredinin dört katı borç bulunuyor. Kenya’da ise ticari krediler Çin’e olan borç miktarını aşıyor ve çoğunluğu Dünya Bankası ile Uluslararası Para Fonu’na (IMF) ait olan çok taraflı krediler (multilateral loans), Çin’e olan borcun üç katını buluyor.

2. Borç niteliği

KYG kapsamındaki Çin kredileri neredeyse tamamen ulaşım, enerji, su, eğitim ve sağlık gibi sektörlerde modern altyapı inşasına yönelik. Bu projeler, alıcı ülkelerin üretkenliğini artıran verimli yatırımlar. Altyapıyı geliştiren bu krediler, sanayi, tarım ve hizmet sektörlerini destekleyerek ekonomilerin gelir elde etmesini ve borçları geri ödeyebilme kapasitesi kazanmasını sağlıyor. Buna karşın, ticari ve çok taraflı kredilerle sağlanan finansal kaynakların büyük kısmı, genelde mali ve ticaret açıklarını kapatmaya yöneliktir. Bahsi geçen ülkeler gibi ciddi iktisadi sıkıntılarla karşılaşan ülkeler, ani ekonomik krizleri çözmek için uluslararası tahvil piyasalarından ağır şekilde borçlanmak zorunda kalıyor.

Ülkeler, eski tahvilleri ödemek için tahvil piyasalarından yeni borçlar alır; ancak bu borçlar genelde çok daha yüksek faiz oranlarıyla yapılır. Örneğin, bu yılın şubat ayında Kenya hükümeti, haziran ayında vadesi dolacak olan 2 milyar dolarlık eurobond’larını geri almak için yeterli nakde sahip değildi. Bunun yerine, 7 yıl vadeli yeni bir tahvil çıkararak 1,5 milyar dolar topladı; ancak bu borç yüzde 6 faiz oranıyla alınan eski tahvillerin aksine, yüzde 10 gibi yüksek bir faiz oranına sahipti. Bu tür yeni borçlarla eski borçları daha yüksek faiz oranlarıyla kapatma döngüsü, tam anlamıyla bir “zehirli hap” etkisi yaratıyor. Hatta borçlanma altyapı projelerinde kullanılacak olsa bile, uzun vadede gelir sağlayacak projeler için kısa vadeli borçlanma yapmak, klasik bir hata olarak öne çıkıyor. İşte bu, gerçek borç tuzağının temel nedenlerinden biri.

Çin kredilerinin bir diğer önemli farkı, daha uzun geri ödeme süreleri ve daha düşük faiz oranları sunması. Örneğin, Çin İhracat-İthalat Bankası’nın Karadağ’daki Bar-Boljare otoyolu için sağladığı kredi, 20 yıl geri ödeme süresi, 6 yıl geri ödemesiz dönem ve yalnızca yüzde 2 faiz oranı gibi avantajlara sahip. Benzer oranlar ve koşullar, Kenya’daki Mombasa-Nairobi Demiryolu ve diğer projelerde de geçerli. Buna karşın, ticari krediler genellikle 5 ila 7 yıl gibi kısa vadeli olup, faiz oranları yüzde 6 ile yüzde 12 arasında değişiyor.

Çin, mali sıkıntı yaşayan ülkelere genellikle borç yapılandırma veya borç hafifletme imkânı sunarken, Batılı tahvil sahipleri Batı mahkemeleri aracılığıyla tam ve zamanında ödeme yapılmasını hukuki yollardan zorluyor.

Ayrıca, Çin kredileri herhangi bir siyasi veya iktisadi ön koşul içermezken, Batılı çok taraflı krediler genelde kur devalüasyonu, kamu altyapı yatırımlarında kesinti, belirli politik değişimlerin uygulanması, devlet işletmelerinin ve doğal kaynakların özelleştirilmesi gibi koşullara sahip. Bu tür koşullar, toplamda ekonomik üretkenliği düşürüyor. Örneğin, IMF’nin talimatıyla Zambiya’daki bakır madenciliğinin özelleştirilmesi sonucunda bu sektör, Batılı çok uluslu şirketlerin kontrolüne geçti ve Zambiya, doğal zenginliğinden ulusal ekonomiye çok az bir katkı alabiliyor. Bu nedenle, farklı borç türlerinin niteliksel farkları göz önünde bulundurularak her vaka incelenmeli.

Bu ülkelerin çoğu, KYG 2013 yılında başlatılmadan önce bile halihazırda mali sıkıntı içerisindeydi. Daha sonra, çeşitli iç ve dış gelişmeler bu sorunları arttı. İç savaşlar, terör, salgın hastalıklar, pandemiler, finansal yönetim eksiklikleri, yolsuzluk ve küresel finansal/para sistemindeki değişiklikler gibi nedenler, bu sıkıntıların kaynağını oluşturuyor ve bunların hiçbiri Çin ile doğrudan ilişkili değil. Başlıca nedenleri şu şekilde sıralayabiliriz:

a. Birçok ülke, yalnızca bir veya iki ana gelir kaynağına bağımlı ve bu durum, fiyat dalgalanmalarına veya faaliyet kesintilerine karşı onları savunmasız hale getiriyor. Örneğin hem Sri Lanka hem de Karadağ, büyük ölçüde turizme bağımlı. Sri Lanka, 2019’da terör saldırılarından etkilendi ve turizmde büyük bir düşüş yaşadı. 2020’de toparlanmaya çalışırken, bu kez Kovid-19 pandemisi ülke ekonomisini vurdu. Aynı şekilde, Karadağ ekonomisi 2021 ve 2022 yıllarında pandemiden ciddi şekilde etkilendi.

b. Sri Lanka ekonomisi düşük üretkenlik sorunlarıyla karşı karşıya. Örneğin, tekstil endüstrisi ithal edilen makineler, yakıt ve pamuk gibi girdilere dayanıyor ve yalnızca düşük maliyetli iş gücüyle katma değer sağlıyor. 2022’de Ukrayna krizi sonrası küresel yakıt fiyatlarının yükselmesi, bu sektördeki kâr marjlarını tamamen erozyona uğrattı.

c. Pek çok ülke, tarımda petrol, doğalgaz ve gübre ithalatına bağımlı. Bazı ülkeler, gıda ithalatı için yabancı kaynaklardan borç alıyor. Küresel fiyatlar arttığında, bu ülkeler ağır darbe alıyor.

d. Kur değer kaybı, borç yükünü kayda değer ölçüde artırıyor. Zira Çin kredileri dahil tüm dış borçlar Amerikan doları cinsinden ve kur değer kaybı, aynı dolar miktarını ödemek için ulusal zenginlikten daha fazla ödeme yapılmasına yol açıyor. Örneğin, ABD’nin 2022 yılında Enflasyon Azaltma Yasası’nı (Inflation Reduction Act) geçirmesiyle Amerikan doları, neredeyse tüm küresel para birimlerine karşı değer kazanmıştı. Bu durum, borçlu ülkeleri ciddi şekilde etkiledi.

Sonuç

Bu üç temel sorunun incelenmesi ve ele alınması, bu ülkelerin borç krizlerinin daha doğru ve nesnel bir şekilde değerlendirilmesini sağlayabilir. Çin, bu sorunların sebebi değil. Esasen, Çin’in bu ülkelere üretken kredi sağlama yaklaşımı, uzun süredir bu borç tuzağına hapsolmuş olan ülkelerin bu durumdan kurtulmalarına yardımcı olacaktır. Altyapı için sağlanan uygun finansman sayesinde, bu ülkeler üretkenliklerini artırabilir, mali dengelerini yeniden kurabilir ve hem Çin’e hem de diğer alacaklılara olan borçlarını daha kolay geri ödeyebilir.

Bu anlamda, Çin ve Kuşak ve Yol Girişimi, borç sorunlarının sebebi değil, çözümünün parçası. Fakat, Çin tek başına bu ülkelerin karşılaştığı tüm sorunları çözemez. Altyapı ve kalkınma projelerinin finansmanı için yeni yöntemler geliştirilmesine ihtiyaç var. Bu konu, ayrı bir makalede ele alınacak.