Dünya Basını

Xi’nin üçüncü dönemi ve Çin modeli

Batılı analistler, Çin’in yüksek tasarruflu ve yatırımlı, ihracata yönelik bir ekonomiden, büyük kapitalistlerin çoğunda, özellikle ABD ve İngiltere’de var olan geleneksel tüketici odaklı bir kapitalist ekonomiye geçmediği sürece, bundan sonra makul bir hızda büyüyemeyeceğini iddia ediyor. (…) Bu görüşler Keynes’in bir ekonomiyi tüketimle birlikte büyüten şeyin yatırım olduğu, görüşünü bile görmezden gelen kaba bir Keynesçi analizdir.

Çevirmenin notu: Aşağıda çevirisini verdiğimiz makale iktisatçı Michael Roberts’ın kişisel blogunda yayımlandı. Roberts, yalnızca İngiltere’nin değil, belki de dünyanın finans merkezi sayılabilecek City of London’da uzun yıllar iktisatçı olarak çalışan ve dünya ekonomisinin 2007-8’den beri içinde bulunduğu krizi Marksist ‘kâr oranlarının düşme eğilimi yasası’ ile açıklayan bir isim. Roberts, dünyanın belli başlı kapitalist ekonomilerinin 2007-8 krizinden bu yana ‘Uzun Bunalım’ içerisinde yer aldığını düşünüyor. Aşağıdaki makalesinden de anlaşılacağı üzere, Roberts, Çin için bu türden bir bunalım beklemiyor; aksine, Xi yönetimindeki Çin’in, mali sermayeye yönelik ihtiyatlı tutumunun ve devlet müdahalesinden vazgeçmeyişinin Çin için iyi haber olduğunu düşünüyor. Metindeki köşeli parantezler bana aittir.

Çin: Xi’nin üçüncü dönemi – birinci bölüm: büyüme, yatırım ve tüketim

Michael Roberts

16 Ekim 2022

Çin’de Komünist Parti kongresi bu hafta gerçekleşiyor. Bu yalnızca Çin için değil, küresel olarak da önemli bir olay. Batı medyası, mevcut parti lideri Xi Jinping’in, daha önce görülmemiş bir şekilde, üçüncü dönem parti lideri olarak tasdik edileceği ve bu nedenle önümüzdeki Mart ayında yapılacak Ulusal Kongre toplantısında Çin Devlet Başkanı olmaya devam edeceği gerçeğine odaklandı.

Doğal olarak Batılı uzmanlar Xi’nin üçüncü dönemini geçirmesine şiddetle muhalifler. FT’nin [Financial Times] Keynesçi gurusu Martin Wolf, Xi’nin iktidarda kalmasının Çin ve dünya için ‘tehlikeli’ olacağına hükmetti. “Her ikisi için de tehlikeli. Eşsiz liyakata sahip bir yönetici olduğunu kanıtlamış olsa bile bu tehlikeli olurdu. Ama öyle yapmadı. Şu haliyle riskler, yurt içinde katılaşma ve yurt dışında artan ihtilaf riskleridir… On yıl her zaman yeterlidir… Xi’nin önümüzdeki 10 yılının bir öncekinden daha kötü olmasını beklemek tamamen gerçekçidir.” Ve görünüşe göre önceki on yıl da yeterince kötüydü.

Xi’ye ve mevcut liderliğe karşı düşmanlık, Çin’deki demokrasi eksikliği ve tek parti yönetimiyle pek ilgili değil. Batılı uzmanlar ve uluslararası ajanslar, Xi’nin iktidarı devralmasından önceki Çin’e ilişkin geçmiş analizlerinde bundan nadiren bahsettiler. Şimdiki şiddetli husumet aslında iki şeyle ilgili: 1) Xi yönetiminde Çin’in ekonomi siyaseti devlet kontrolünün artması ve kapitalist sektörün nüfuzunun azaltılması üzerinde durdu; ve 2) Xi yönetiminde Çin; ticaret, teknoloji ve küresel nüfuzda büyük bir rakip olarak Çin’in ilerlemesini durdurmaya yönelik artan girişiminde ABD emperyalizmi tarafından kontrol altına alınmaya ve sıkıştırılmaya direniyor.

Çin ekonomisinin güncel durumu ve gelecekteki beklentileri söz konusu olduğunda, Batılı analistler (ve özellikle Hong Kong, Tayvan vs. dolaylarında yerleşik olanlar), Çin ekonomisinin rekor seviyede borcun ve emlak krizinin ağırlığı altında patlamak üzere olduğu hesabından; demografi, talep eksikliği ve verimliliğin yavaşlaması nedeniyle (Xi’nin piyasaya karşı devletin yanında taraf oluşundan kaynaklı) uzun vadeli durgunluk hesabına doğru yön değiştiriyorlar.

Batılı araştırmacılar on yıllardır, artan borç ve devlet kontrolünün ağırlığı altında Çin’in batışını ve çöküşünü öngörmekteler. Bu gerçekleşmedi. Şimdi asıl vurgu, Çin’in milli hasılasını artık makul bir hızda artıramayacağını ve ‘orta gelir tuzağı’ denilen şeyden kurtulamayacağını ve böylece kentleşmiş bir nüfusun ihtiyaçlarını karşılayamayacağını –devlet odaklı ekonomisinden kopmadığı ve kapitalist sektörün gelişen orta sınıfın tüketim taleplerini karşılamak için gelişmesine izin vermediği sürece – iddia ediyor.

Fakat Çin’in ekonomik geleceğine ilişkin bu görüş, son yirmi yılda benimsenen Çin’in patlamak üzere olduğu görüşünden daha mı doğru? Öncelikle, ekonominin güncel durumu nedir? 1990’lardan bu yana ilk kez Çin’in reel GSYİH büyümesi bu yıl ve gelecek yıl büyük ihtimalle Doğu Asya bölgesinin ortalamasından daha az olacak. Bu yıl, ekonomik büyüme muhtemelen %3’ün altında olacak ve gelecek yıl %4,5 civarına yükselecek. Bu, yıllık yaklaşık %5’lik uzun vadeli hedefin oldukça altında.

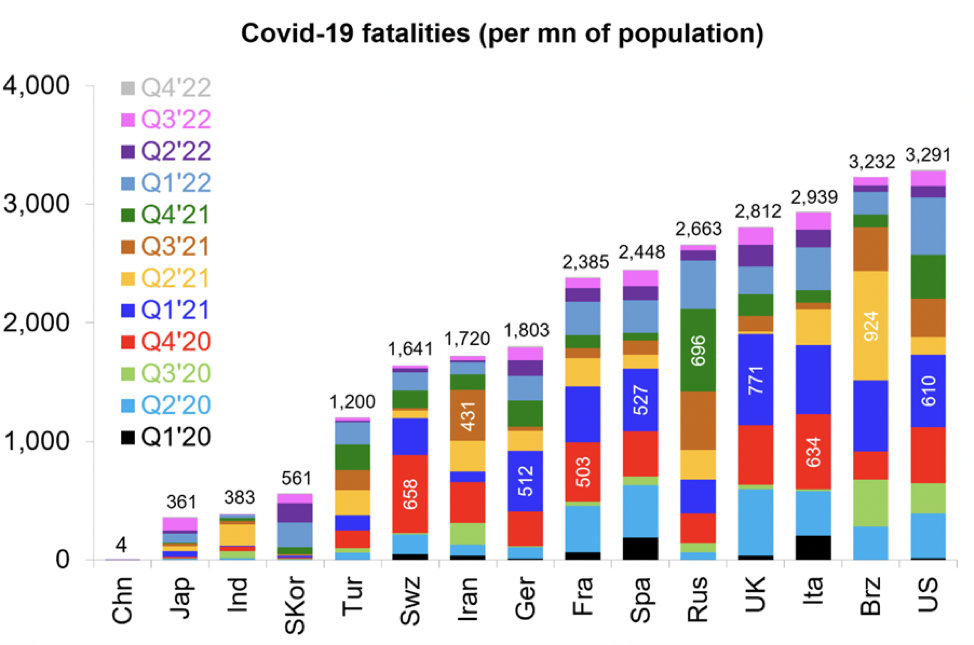

Neden böyle? İki nedeni var. Birincisi, Kovid’in ve Çin’in sıfır Kovid siyasetinin etkisi. Batı hiçbir zaman böyle bir siyaset izlemedi, nihayetinde yaşam ve sağlık üzerindeki en kötü Covid etkilerinin üstesinden gelmek için yalnızca aşılamaya yaslandı. Ancak virüs çeşitli biçimlerde ekonomiler arasında yayılmaya devam ediyor, daha fazla ölüme ve hepsinden önemlisi milyonların çalışmasını engelleyen kalıcı “uzun süreli Kovid” hastalıklarına neden oluyor. Çin, bu ‘ekonomiyi açma’ yaklaşımını reddetti. Bunun yerine, enfeksiyonun yayılmasına dair ilk işarette katı ve sert karantinalar uyguladı, hâlâ da uyguluyor. Hükümet, Wuhan’daki ilk patlamanın felaketini tekrarlamaya hazır değildi. Sonuç itibariyle, Çin dünyadaki en düşük Kovid ölüm oranına sahip.

Çin Hastalık Kontrol ve Önleme Merkezi, ülkenin Birleşik Krallık ve ABD gibi ülkeler tarafından kabul edilen dışa açılma stratejilerini izlemesi halinde, salgının toplumun büyük kısmına yayılması durumunda, bunun günde yüz binlerce vakaya neden olacağı ve vakaların 10 binden fazlasının ciddi semptomlar göstereceği konusunda uyardı. Merkez, “Yalnızca belirli batılı ülkeleri tarafından savunulan, aşılamanın sağladığı sürü bağışıklığı hipotezine dayanan ‘açılma’ stratejilerini benimsemeye hazır değiliz” diye yazdı.

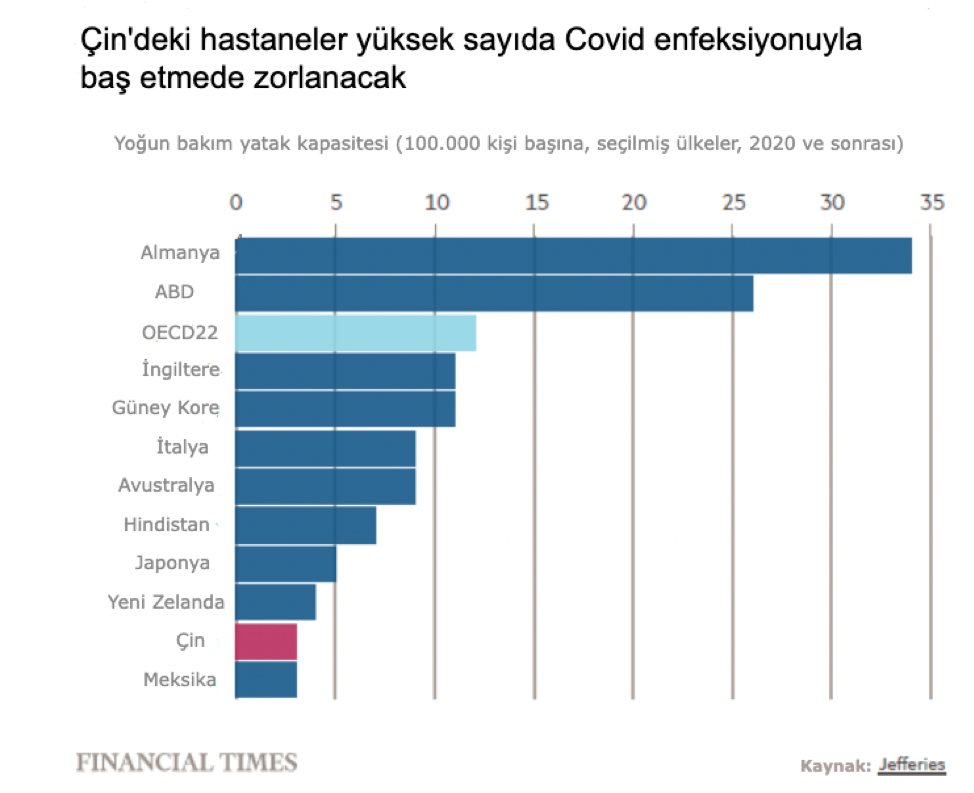

Çin’in Kovid’i frenlemek için aşıların yanı sıra kapanmayı benimsemesinin temel nedenlerinden biri, nispeten zayıf halk sağlığı hizmetleri ve en etkili son teknoloji MRNA aşılarının olmayışıydı. Çin, kaynakları yetersiz hastanelerden oluşan düzensiz bir şebekeye, ağır hastalık riski yüksek olan büyük bir yaşlı nüfusa ve ayrıca etkinliği nispeten düşük yerli üretim aşılara sahip. Çin’de kişi başına düşen hastane yatağı ABD ve Birleşik Krallık’takinden daha fazla olsa da, mevcut yoğun bakım yatağı sayısı –Covid-19 ile enfekte hastaları hayatta tutmak için çok önemli– OECD ortalamasının dörtte biri. Kaynaklar özellikle büyük kentlerin dışında seyrekleşiyor; kırsal alanlar, kentsel alanlara göre kişi başına düşen doktor ve yatak sayısının ancak yarısına sahip.

Çin, ilk aşı dalgasını baş döndürücü bir hızla başlattı. Günde 22 milyondan fazla insanı aşılayarak zirveye ulaştı. Yurt içinde, ülkedeki bir milyar 400 milyon insana 3 milyar doz aşı uygulandı. Çin, gelişmekte olan ülkelere yaklaşık 1milyar 600 milyon doz aşı gönderdi ve bu da onu dünyanın en büyük aşı ihracatçısı haline getirdi. Çinli sağlık yetkilileri ve uzmanları, en az 200 milyon enfeksiyon ve 3 milyon ölümü önlediklerine inanıyor.

Bununla birlikte –patojenin öldürüldüğü veya kopyalanamayacak şekilde değiştirildiği– geleneksel inaktif aşıyı kullanan yerli aşıların, Moderna ve BioNTech/Pfizer’de kullanılan daha yeni haberci RNA aşılarına ve Johnson & Johnson ve AstraZeneca’daki viral vektör teknolojisine göre Kovid-19 virüsüne karşı kazandırdığı bağışıklığın daha zayıf olduğuna dair belirtiler var. Son 12 ayda, son derece bulaşıcı Delta ve Omicron varyantlarının yayılması, bu aşıların azalan etkinliğine dikkat çekti. Kapanmalar bu yıl boyunca aralıklarla devam etti ve bu, ekonomik iyileşmeyi sonuç olarak daha kesintili ve daha zayıf hale getirdi.

Fakat Çin, hayat kurtarmayı, ekonomik büyümeye tercih etti. Tabii ki Batılı analistler Çin’in kapanmacı ‘sıfır Kovid’ siyasetinin daha ziyade nüfusun otokratik bir rejim tarafından kontrolüyle ilgili olduğunu iddia ediyorlar. Her ne kadar ‘karantina yorgunluğunun’ etkide bulunmaya başladığı doğru olsa da, bunun başlıca nedeni, sadece yukarıdan dayatılan sağlık politikası üzerinde demokratik bir karar alma mekanizmasının olmamasıdır. Ancak geçmişteki çoğu kamuoyu anketi, halk arasında bu siyasete geniş destek olduğunu gösterdi.

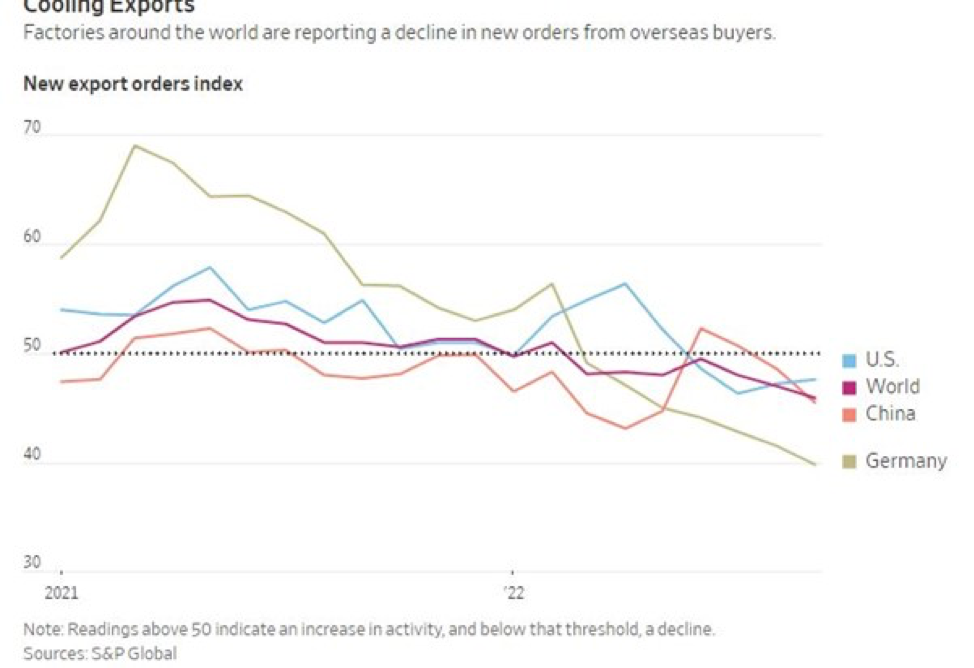

Çin’in ekonomik büyümesinin bu yıl gerilemesinin diğer nedeni, dünyanın geri kalanında ekonomik durguluğa doğru genel yavaşlamadır. Belli başlı kapitalist ekonomiler tedarik zinciri tıkanıklığına, düşük yatırım oranlarına ve şimdi de yükselen faiz oranlarına ve kesin küresel resesyonla tehdit eden enflasyona saplandı.

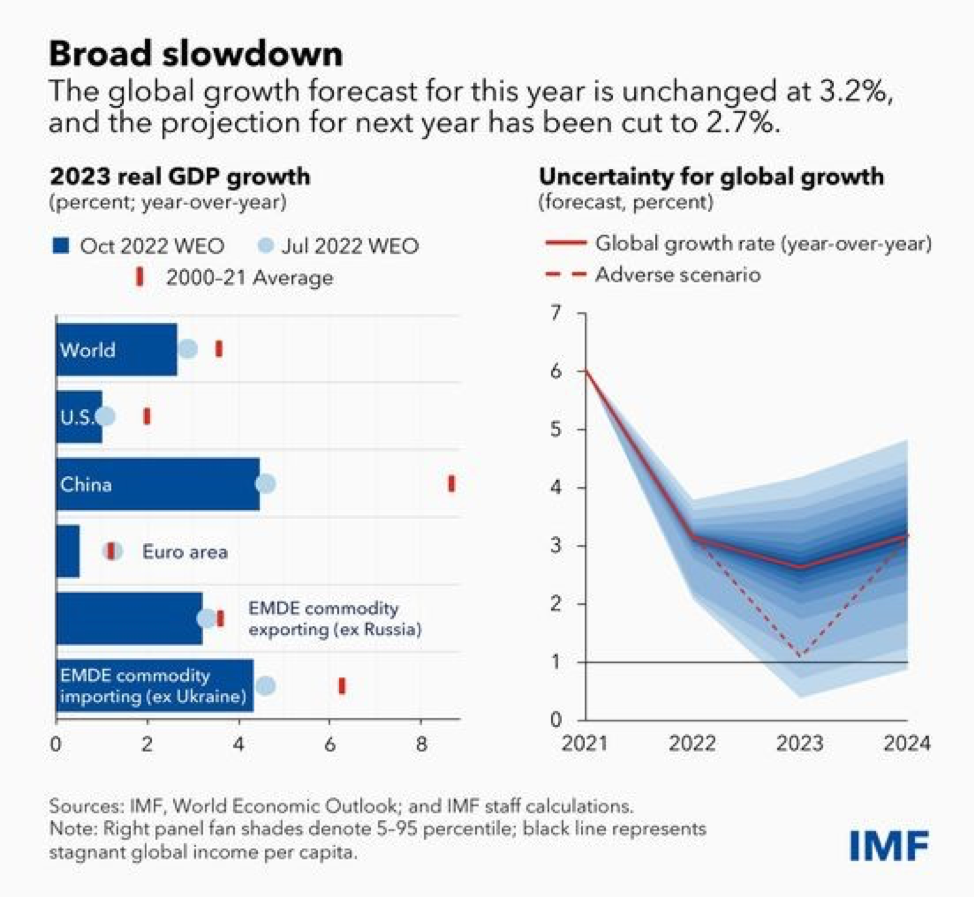

Dünya ticaretindeki büyüme geriledi. Dünya Ticaret Örgütü, toplam mal ihracat ve ithalatının 2023’te sadece %1 oranında büyüyeceğini tahmin ediyor. En son Dünya Bankası tahminleri, Çin’in bu yılki GSYİH büyümesini, başlangıçtaki %5’lik tahmininden %2,8’e, Asya’nın geri kalanının oldukça altına çekti.

Fakat Çin, G7 ekonomileri gibi bir ekonomik durgunluğa doğru ilerlemiyor. Aslında, hem Dünya Bankası hem de IMF, Çin’in reel GSYİH’sinin gelecek yıl %4’ün üzerinde artmasını beklerken, çoğu G7 ekonomisi küçülecek veya sıfıra yakın bir büyüme gösterecek.

Daha uzun vadeli bakıldığında, Batılı analistler Çin’in çok daha yavaş bir büyümeye doğru gittiğini ve bunun Xi’nin geleceğini tehdit edeceğini düşünüyorlar. Çin’in benzeri görülmemiş ekonomik büyüme rekoru, şimdiye kadar yüksek yatırım oranlarına ve dünyanın geri kalanına mamul mal ihracına dayanıyordu.

Fakat Kovid bunalımı ve darbe alan küresel ekonomik toparlanma, ihracat büyümesini sert bir şekilde vurdu. İhracat, Kovid bunalımı yılında dolar cinsinden %1 düştü ve sonrasında küresel toparlanma yılı 2021’de %21’le kesin şekilde arttı. Fakat bu yılın (2022) ilk sekiz ayında ihracat, bir önceki yılın aynı dönemine göre %7,1 düştü. Bunun sonucunda, endüstriyel üretim yalnızca %3,6 yükseldi ve perakende satışlar yalnızca %0,5 arttı. Sabit varlık yatırımı bir önceki yıla göre, artan altyapı yatırımlarına (yol, demiryolu, köprü ve kamu hizmetleri) bağlı olarak yaklaşık %6 yükselişle güçlü kalmaya devam etti.

Bu noktadan sonra Batılı analistler, Çin’in düşük büyüme dönemine gireceğini ve pek çok sözde yükselen ekonominin içine düştüğü ‘orta gelir tuzağı’ndan kurtulamayacağını iddia ediyorlar. Çin, daha önce beklendiği şekilde ABD’nin GSYİH düzeyine bile yetişemeyecektir.

Bu iddia iki varsayıma dayanıyor. Birincisi, Çin’in yaşlanan nüfusu ve azalan çalışma çağındaki kesimi, büyüme oranlarını düşürecek ve ikincisi, Çin büyümesinin yüksek tasarruf ve yatırıma dayanan modeli artık işe yaramayacak.

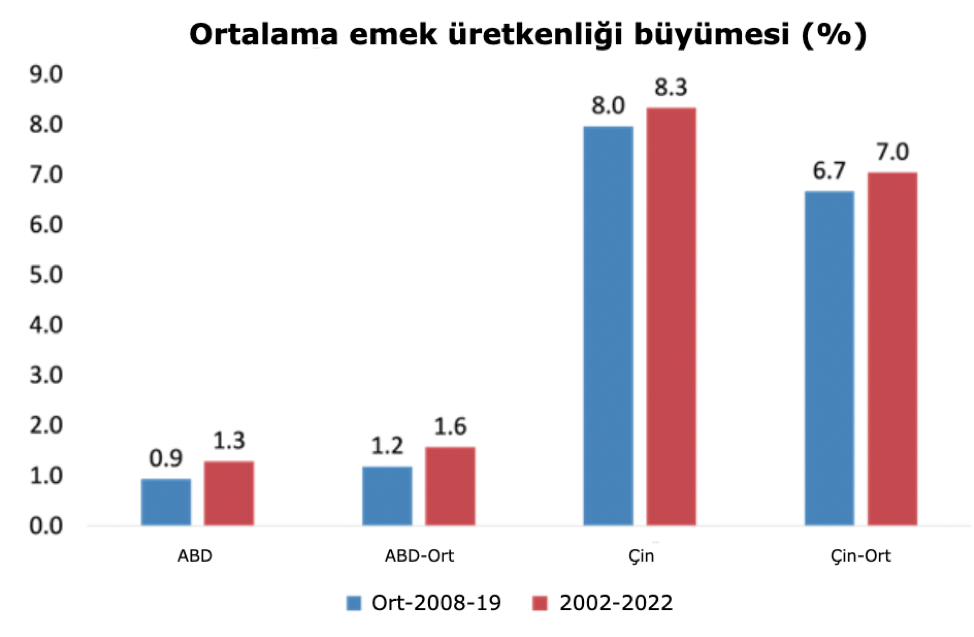

Çalışan nüfus azaldıkça Çin eskisi kadar hızlı büyüyemeyecek ve bunu telafi etmek için artırılacak işgücü verimliliği yetersiz kalacak. Batılı uzmanların, Çin’in azalan çalışma çağındaki nüfusu ve yavaşlayan verimlilik artış hızının, onun başarısız olmaya başlayacağı anlamına geldiği yönündeki bu iddialarını önceki yazılarımda uzun uzadıya tartıştım. Argümanlar zayıf ve kusurlu. Gerçekte, Kovid dönemi esnasındaki düzeltilmiş (A) [adjusted] Batılı işgücü verimliliği artışı ölçüleriyle bile Çin, ‘dinamik’ ABD’den çok daha iyisini yaptı.

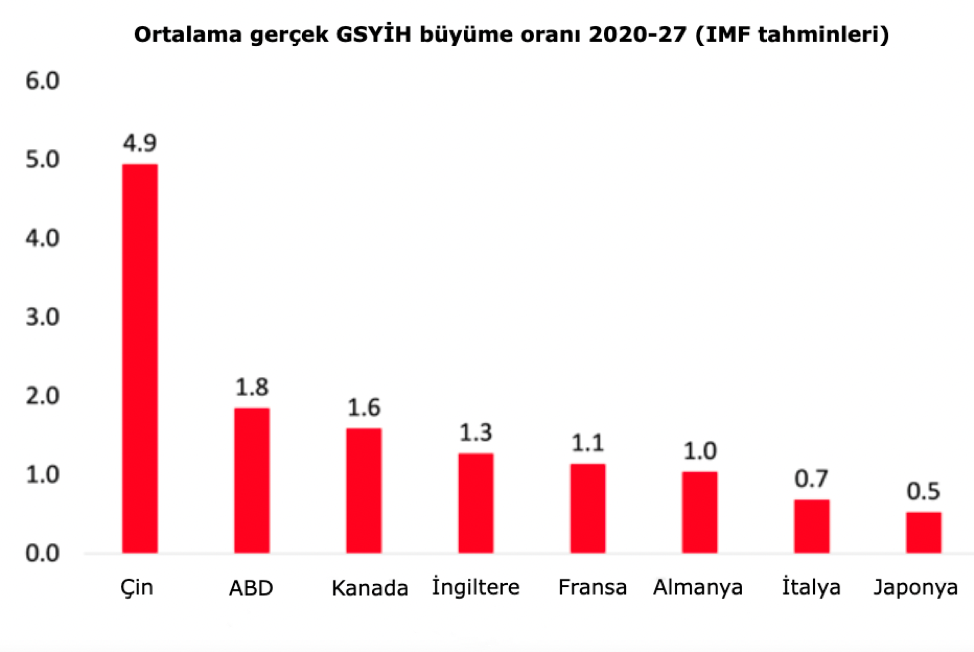

Daha uzun vadede IMF, Çin’in yılda %5 gibi düşük bir oranda büyüyeceğini tahmin ediyor. Fakat bu oran yine de ABD’nin iki katından ve G7’nin geri kalanının dört katından daha hızlı olacaktır – ve bu, önümüzdeki beş yıl içinde G7 ekonomilerinde herhangi bir ekonomik bunalım olmayacağını varsayıyor.

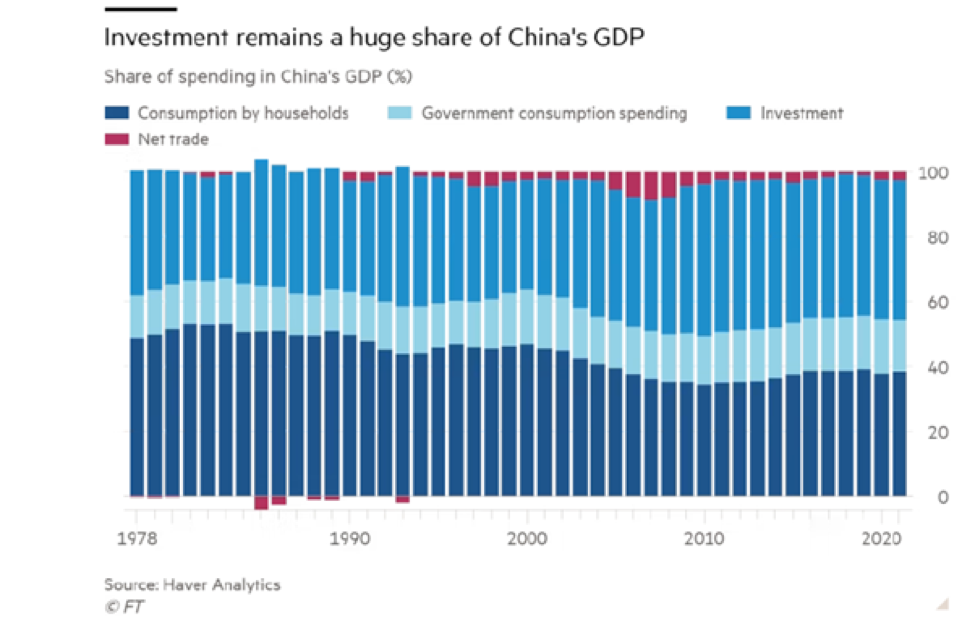

Batılı analistlerin diğer argümanı, Çin’in yüksek tasarruflu ve yatırımlı, ihracata yönelik bir ekonomiden, büyük kapitalistlerin çoğunda, özellikle ABD ve İngiltere’de var olan geleneksel tüketici odaklı bir kapitalist ekonomiye geçmediği sürece, bundan sonra makul bir hızda büyüyemeyeceğidir. Bu görüşün alışageldik dayanağı, Çin’de kişisel tüketim oranlarının çok düşük olması ve bunun talep kaynaklı büyümeyi engelleyeceğidir.

Örneğin, Hong Kong Üniversitesinde Çin finansı ve ekonomisi profesörü Chen Zhiwu’nun şu görüşünü alalım. Chen, Xi yönetiminde özel sektöre, tüketici odaklı ekonomilere yönelik büyük reformların kenara itildiğini iddia ediyor. “60 reform, tüketimin ve özel girişimlerin rolünü büyük ölçüde genişletecekti” diyor. “Fakat piyasa odaklı reform gündemi büyük oranda bir kenara bırakıldı… bu devletin daha büyük rol oynaması ve özel sektörün rolünün daralması sonucunu doğurdu.” Chen’e göre bu, bundan böyle Çin ekonomisinin durgunlaşacağı anlamına gelmektedir.

Bir diğer önde gelen ve geniş çapta takip edilen Batılı analist, Şanghay’da yaşayan Michael Pettis de benzer bir iddiada bulunuyor. Yani, Çin’i Japon tarzı durgunluğa itecek olan, artan borçlar yoluyla kişisel tüketimi ve yatırımları genişletmeye devam etmedeki başarısızlıktır. Bana göre bu iki analistin de finans sektöründen gelmesi tesadüf değil.

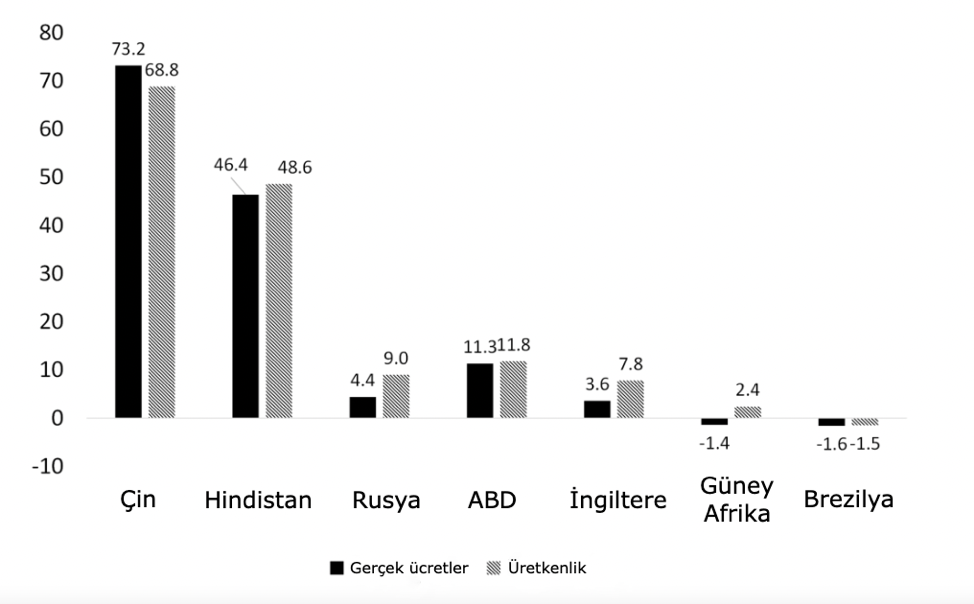

Yine de, G7’nin olgun “tüketici odaklı’ ekonomilerinin istikrarlı ve hızlı ekonomik büyüme sağlamada başarılı olduğunu veya orada reel ücretlerin ve tüketimde büyümenin daha güçlü olduğunu nasıl iddia edebilir? Gerçekten de, G7 kapitalist ekonomilerinde tüketim ekonomik büyümeyi sağlamada başarısız oldu ve ücretler son on yılda reel olarak durağanlaşırken, Çin’de reel ücretler fırladı.

Esas mesele bu. Yatırım daha yüksek olduğu için Çin’de tüketim, G7’ye göre daha hızlı artıyor. Biri, diğerini takip eder; bu sıfır toplamlı bir oyun değildir. Pettis’in görüşü, Keynes’in bir ekonomiyi tüketimle birlikte büyüten şeyin yatırım olduğu, görüşünü bile görmezden gelen kaba bir Keynesçi analizdir.

Ve bütün tüketim ‘kişisel’ olmak zorunda değildir; daha önemlisi ‘toplumsal tüketim’dir; yani, sağlık, eğitim, ulaşım, iletişim ve konut gibi kamu hizmetleridir; sadece otomobil ve ıvır zıvır değil. Temel toplumsal hizmetlerin artan tüketimi, kişisel tüketim oranlarına dahil edilmemektedir. Çin’in toplumsal tüketimde de kat etmesi gereken uzun bir yol var, fakat birçok toplumsal alanda yükselen piyasa emsallerinden çok ileride ve 100 yıldan fazla bir süre önce yola çıkan lider G7 ekonomilerinin çok da gerisinde değil.

Çin ekonomisine ilişkin son geniş kapsamlı araştırmalarında Citibank iktisatçılarını kabul ediyorum. “Bir başka deyişle, Çin ekonomisinin, politikasında tüketim özel bir hedef olmasa da tüketim için daha büyük fırsatlar sunması oldukça mümkündür.” “Hanehalkı harcanabilir geliri, son birkaç yılda (2016 hariç) reel olarak GSYİH’den daha hızlı büyüyor ve bu eğilimin geleceğe yayılması muhtemel. Aynı zamanda, refah etkisinin[1] ortaya çıkması da tüketiciye yardımcı olacaktır.”

Çin’in ekonomik geleceğindeki asıl zorluk, yatırımlarının çoğunun, şu anda ciddi sorunlara yol açan finans ve emlak gibi verimsiz alanlara gitmesinden nasıl kaçınılacağıdır. Ve bir de, Çin’de devlet ve kapitalist sektörleri arasında artan çelişkilerin Xi’nin üçüncü döneminde nasıl ele alınacağıdır.

İkinci bölümde, bu meseleleri ele alacağım.

[1] Refah etkisi (wealth effect): Algılanabilir refahtaki artışa eşlik eden harcamalardaki artış. Davranışsal iktisadın bu terimi, bireylerin varlıklarının değerinin artması durumunda harcamalarının da artacağını anlatır. (ç.n.)

Çeviren: Erman Çete