Görüş

Jeo-ekonomik dengeleri, nadir toprak elementlerine hükmedenler belirleyecek

Neodimyum, praseodimyum, disprozyum ve terbiyum, çeşitli sanayilerde mıknatıslarda kullanılan nadir toprak elementleri arasında ilk akla gelenlerden… Ancak sadece bu elementler değil, daha pek çoğu yeni ekonomi sektörlerinde kritik bir hammadde niteliğine sahip. Nadir toprak elementleri, toplamda 17 metalden oluşan bir grup. Bunların 15’i, atom numaraları 57 ile 71 arasında olan ‘lantanitler’… Diğer ikisi ise itriyum ve skandiyum. Genellikle nadir toprak elementleri hafif nadir toprak elementleri ve ağır nadir toprak elementleri olarak kategorize ediliyor. Lantan, seryum, praseodim, neodimyum, prometyum ve samaryum hafif nadir toprak elementleri; itriyum, evropiyum, gadolinyum, terbiyum, disprosyum, holmiyum, erbiyum, tulyum, iterbiyum ve lutesyumu ağır nadir toprak elementleri… İlk nadir toprak elementi, Carl Axel Arrhenius tarafından 1787 yılında İsveç’in Ytterby köyünde keşfedilmiş. Bulunduğu yerden dolayı bu siyah minerale iterbiyum adı verilmiş.

TARİFE KOZU KADAR GÜÇLÜ

Bu mineraller yalnızca enerji teknolojileri için değil, aynı zamanda yüksek teknoloji sanayileri, havacılık ve uzay, savunma ve ileri imalat sanayilerinde da hayatî bir rol oynuyor. Bu durum, elementleri yalnızca enerji güvenliği için değil, aynı zamanda daha geniş kapsamlı ekonomik dayanıklılık için de vaz geçilmez hale getiriyor. Günümüzün gergin jeopolitik ortamında, kritik mineraller enerji ve ekonomik güvenliğin temel taşı olarak siyaset gündeminde hızla yükseliyor.

O elementleri çıkarma ve işlemede uzak ara önde olan Çin Halk Cumhuriyeti’nin tarife savaşlarında bunu nasıl güçlü bir koz olarak kullandığına tanık oluyoruz. Pekin, eğer ki bu elementlerin ihracını durdurur ya da kota uygularsa, ABD ve Avrupa Birliği’ndeki (AB) pek çok yeni ekonomi sektörünün ciddi bir krize girmesi muhtemel. ABD Hazine Bakanı Scott Bessent’in, Çin’in ABD ve müttefiklerinden gelen nadir toprak elementleri arzını kontrol etme hamlesine koordineli bir yanıt verileceğini belirtmesi bu sebepleydi. Çinli bürokratların tedarik zincirini yönetemediklerini, iddia ederken, Bessent farkında olmadan bir şeyi de itiraf etmiş oluyor: Bu mineraller silah sanayiinde de kullanılıyor ve ABD ileride o silahlarla Çin’i vurmayı planlıyor. Yani Pekin’in kendi kendisini vuracak silahların üretiminde kullanılacak minerallere ihracat sınırlaması getirmesini eleştirecek kadar gâbi de! Herhalde ABD ve müttefiklerinin bağımlılığını hatırlamış olacak ki, Pekin’i çok da kızdırmak istemediğinden, son cümlesi, “Çin ile bağımızı koparmak istemiyoruz” oluyor! Bildiğiniz üzere; bu sürtüşme iki ülke yetkilileri arasında yapılan görüşmelerde verilen karşılıklı tavizlerle ertelendi. Bir çözümden değil, bir ertelemeden söz ediyoruz. Pekin, 10 Kasım 2026’ya kadar nadir toprak elementlerinin ihracına yönelik kısıtlamaları öteledi. Ancak, bugün değilse de çok uzun olmayan bir zaman diliminde nadir toprak elementleri için mücadele, küresel siyaseti belirleyen en önemli etmenlerden biri olacak.

STRATEJİK, BİR O KADAR KIRILGAN BİR PAZAR

Nadir toprak elementlerini çıkarma ve işleme rekabetinde Batı Bloku henüz Çin’in çok gerisinde… Uluslararası Enerji Ajansı (International Energy Agency-IEA), özellikle işleme ve rafinasyon süreçlerinde nadir toprak elementleri arzında yüksek arz yoğunlaşmasının risklerini ilk vurgulayan kuruluştu. IEA’nın ‘Küresel Kritik Mineraller Görünümü 2025’ raporu, 20 önemli stratejik mineralden 19’unda Çin’in ortalama yüzde 70 pazar payıyla lider rafinasyon merkezi olduğunu gösterdi. Dahası, bu yoğunlaşmanın son yıllarda daha da arttığı dikkat çekiyor. Az sayıda tedarikçiye bağımlı olmak, aşırı hava koşullarından, teknik arızalardan veya ticaret kesintilerinden kaynaklanan şoklara ve kesintilere karşı kırılganlığı daha da artırıyor.

GÜNEYDOĞU ASYA ÜRETİMİN MERKEZİ

Son yıllarda temel malzeme ve teknolojilere yönelik ihracat kontrolleri yaygınlaştı. Nadir toprak elementleri ve lityum iyon pil tedarik zincirlerine getirilen yeni kısıtlamalar, güvenlik açıklarını ve riskleri ortaya koyuyor. Nadir toprak elementleri arzı, tüm kritik mineraller arasında coğrafî olarak en az çeşitlendirilmiş olanlar arasında yer almaya devam ediyor.

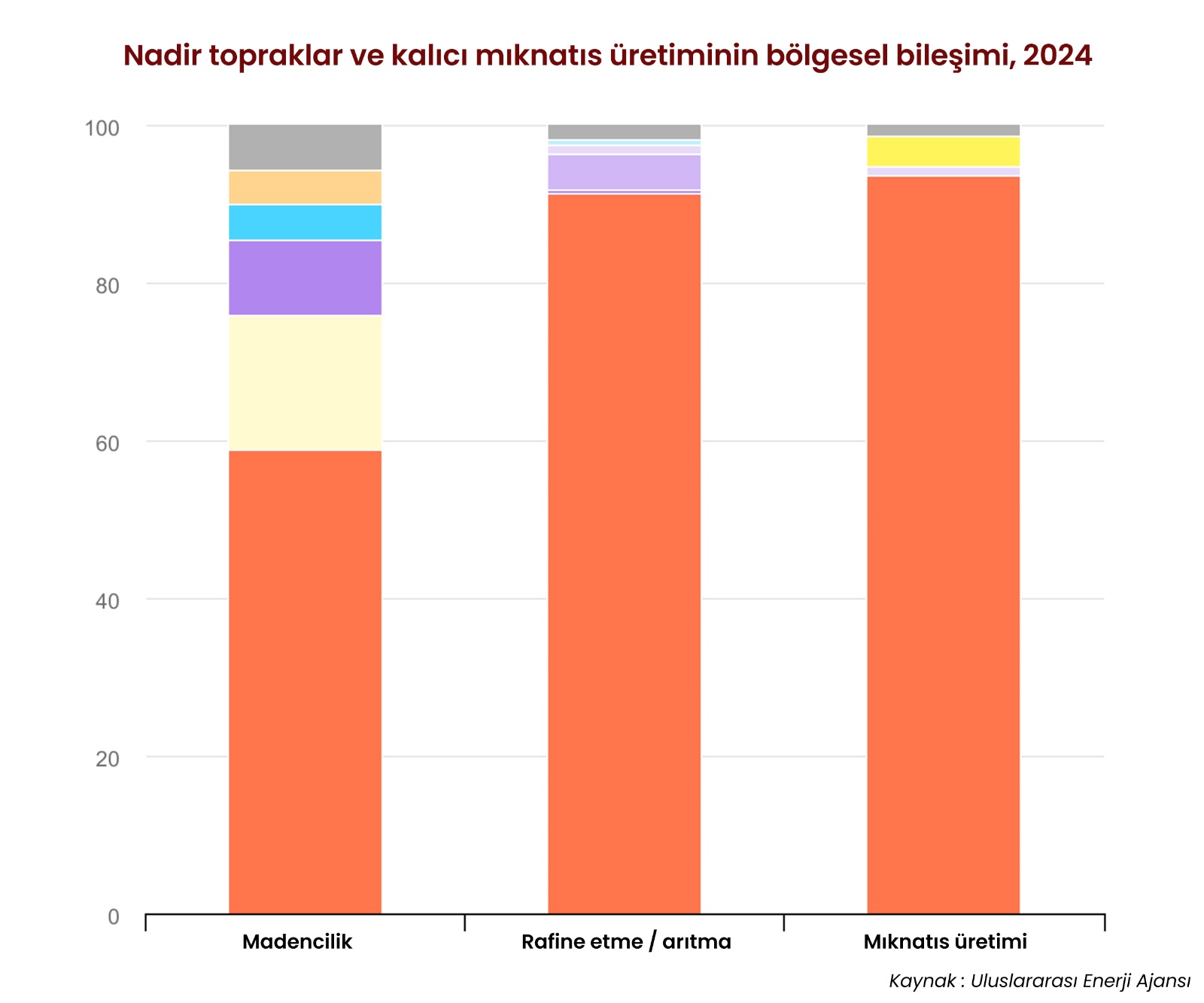

Neodimyum, praseodimyum, disprozyum ve terbiyum gibi çeşitli endüstrilerde mıknatıslarda kullanılan nadir toprak elementleri açısından, 2024 yılında Çin, küresel madencilik üretiminin yaklaşık yüzde 60’ını karşıladı. Çin’i Myanmar izliyor. Bu Güneydoğu Asya ülkesi siyasî gerilimlerin ve iç savaşın yaşandığı bir ülke… Ayrıca ülke sınırları içerisinde silahlı grupların hüküm sürdüğü bölgeler bulunuyor. Bu gruplar nadir toprak elementleri madenciliği yapıyor. Myanmar’dan çıkarılan bu elementlerin en büyük alıcısı ise Çin. Batı kaynaklı bazı iddialara göre, Çin bu silahlı gruplara dolaylı yoldan destek sağlıyor. Avustralya ve ABD diğer önemli üreticiler… Çin’in ayırma ve rafinasyon aşamalarındaki hâkimiyeti daha da büyük, küresel üretimin yaklaşık yüzde 91’ini elinde tutuyor.

ÇİN’İN BARİZ HEGEMONYASI

BATININ KORKULU RÜYASI

Dahası, Çin, manyetik özelliklerini süresiz olarak koruyan nadir toprak elementleri içeren kalıcı mıknatısların üretimindeki konumunu önemli ölçüde güçlendirmiş durumda. 20 yıl önce Çin, otomobillerde, rüzgâr türbinlerinde, endüstriyel motorlarda, veri merkezlerinde ve savunma sistemlerinde yaygın olarak kullanılan sinterlenmiş kalıcı mıknatıs üretiminin yaklaşık yüzde 50’sini gerçekleştiriyordu. Bu pay bugün önemli ölçüde artarak yüzde 94’e ulaştı ve Çin’i, birçok ileri teknoloji uygulamasında kullanılan en güçlü motorların üretimi için kritik öneme sahip bileşenlerin dünyadaki en büyük tedarikçisi haline getirdi. Böylesine yüksek pazar yoğunluğu, enerji, otomotiv, savunma ve yapay zekâ veri merkezleri gibi stratejik sektörlerdeki küresel tedarik zincirlerini, olası kesintilere karşı savunmasız bırakıyor.

MIKNATIS TEKNOLOJİSİ YOKSA

YENİ EKONOMİ DE YOK!..

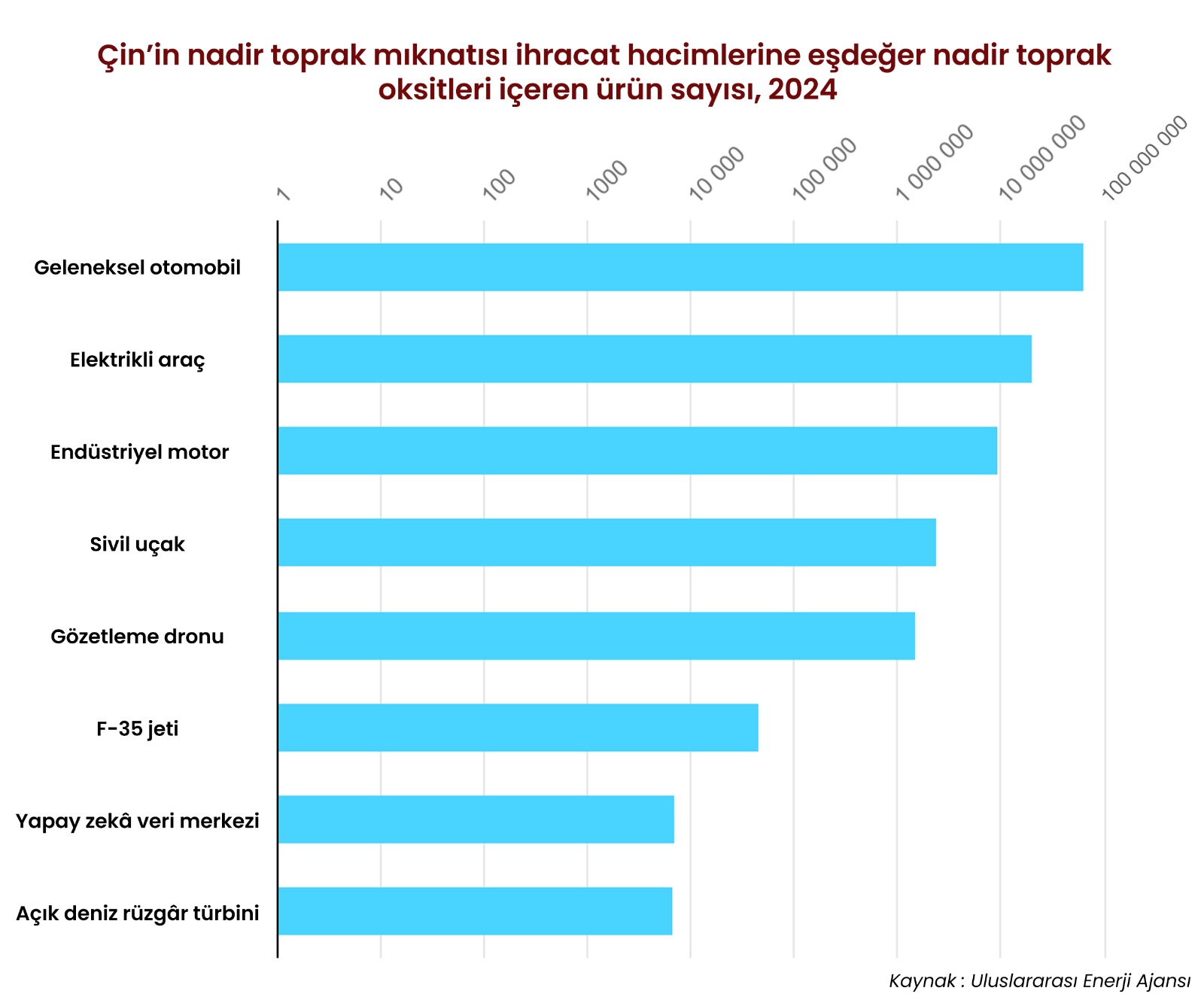

Çin, 2024 yılında 58 bin ton nadir toprak elementi temelli mıknatıs ihraç etti. Bu miktar, milyonlarca otomobil, endüstriyel motor veya uçak üretmek veya binlerce stratejik askeri sistem, veri merkezi veya rüzgâr türbini inşa etmek için yeterli. Lisanslamada uzun süreli gecikmeler veya anlaşmazlıklar, küresel endüstriyel değer zincirlerinin gelirlerini, rekabet gücünü ve istihdamını tehdit edebilir. İhracat kontrolleri, nadir toprak elementleri tedarik zincirlerini çeşitlendirme ve stratejik üretimi artırma yönündeki uluslararası çabaları da önemli ölçüde baltalayabilir. Nadir toprak elementlerini işleme ekipmanlarına getirilen yeni kısıtlamalar, gelişmekte olan projelerin hammaddeleri rafine etme ve kalıcı mıknatıs üretme kapasitesini kısıtlama riski taşıyor. Bu durum, yeni kurulan endüstriyel ekosistemler için önemli operasyonel engeller yaratarak daha yavaş bir gelişime ve arz şoklarına karşı artan bir kırılganlığa yol açabilir.

ŞİMDİLİK BİR YIL ÖTELENDİ AMA…

Çin Ticaret Bakanlığı, 9 Ekim’de yaptığı bir dizi duyuruda ulusal güvenlik açısından hassas görülen bazı ham, yarı mamül ve mamül madde türlerinin ihracatına yönelik kısıtlamalar açıklamıştı. Bu tedbirlerin uygulanması, yine bakanlık taarfından yapılan açıklamayla 10 Kasım 2026 tarihine dek ertelendi. Kısıtlamaların odağında sanayide özellikle elektrikli araçlardan akıllı telefonlara, uzay araçlarından silah sistemlerine dek ileri teknoloji cihaz ve donanımların üretiminde kullanılan nadir toprak elementleri ve bağlantılı üretim teknolojileri yer almıştı.

Nadir toprak elementlerini çıkarma, eritme, ayırma işlemleri, mıknatıs malzemelerinin imalatıyla bu elementlerin ikincil kaynak olarak kullanımı ve geri dönüşümüyle bağlantılı teknolojilerin ihracatı kısıtlanırken, işlendikleri tesislerde montaj hatlarının kurulması, tamir, hata giderme, bakım ve güncelleme işlemlerine ilişkin teknolojilerin transferi de kontrol kapsamına alınmıştı.

Ayrıca, Çin’de üretilen nadir toprak elementlerini ihraç eden yabancı şirketlere sivil ve askeri ikili kullanıma sahip ürünlerin ihracatı için Çin Ticaret Bakanlığı’ndan lisans alma zorunluluğu getirilmişti. Öte yandan bakanlık, Çin’in ihracat kontrolü uygulanan kritik mineraller listesini genişletirken, lityum iyon batarya imalatında kullanılanlarla süper sert metaller içeren bazı ürünlere de ihracat kısıtlaması uygulanacağını bildirmişti.

PİL ÜRETİMİNİN VAZ GEÇİLMEZİ:

LİTYUM DEMİR FOSFAT

En önemli konulardan biri de enerji depolama… Artık yüksek performanslı uygulamalar için pil hücreleri ve paketleri, katot öncülleri, genişletilmiş anot malzemeleri kapsamı, daha geniş kapsamlı lityum demir fosfat (LFP) katot malzemeleri ve pille malzeme üretim ekipmanları ve teknolojilerini olmazsa olmazlar. Çin, şu anda küresel olarak pillerin ara ve alt tedarik zincirlerine hâkim durumda ve birçok önemli alanda yüzde 80 veya daha fazla paya sahip. Öncü katot malzemeleri ve LFP katot malzemeleri gibi bazı segmentlerde ise Çin, yüzde 95 veya üzeri paya sahip olarak neredeyse tekel konumunda. Bu olağanüstü yoğunlaşma, tedarik zinciri boyunca birçok kırılganlık noktası yaratıyor.

LFP piller pazarı en hızlı büyüyen pazarlardan biri… Küresel elektrikli araç aküsü pazarının yarısını ve enerji depolama pazarının çoğunluğunu temsil ediyorlar. Çin şu anda bu segmente hâkim olsa da, Çin dışında LFP pil üretiminin geliştirilmesi için çalışmalar devam ediyor. Ancak, LFP katot malzemelerine getirilen yeni kısıtlamalar, bu girişimleri engelleyerek Çin’in bu teknolojideki hâkimiyetini pekiştirebilir ve enerji depolama uygulamaları üzerinde önemli etkilere sahip olabilir.

Pil ekipmanları ve teknolojilerine yönelik eşzamanlı kısıtlamalar, ülkelerin çeşitlendirilmiş pil tedarik zincirleri geliştirme çabalarını önemli ölçüde engelleyebileceğinden, Çin’de pazar yoğunlaşmasının daha da artmasına yol açabilir. Kısıtlamaların devam etmesi halinde, dünya genelindeki pil malzemesi üreticileri için büyük gelir ve iş kayıpları yaşanabilir.

TEDARİKİN ÇEŞİTLENDİRMESİ

ÖYLE KOLAY BİR İŞ DEĞİL

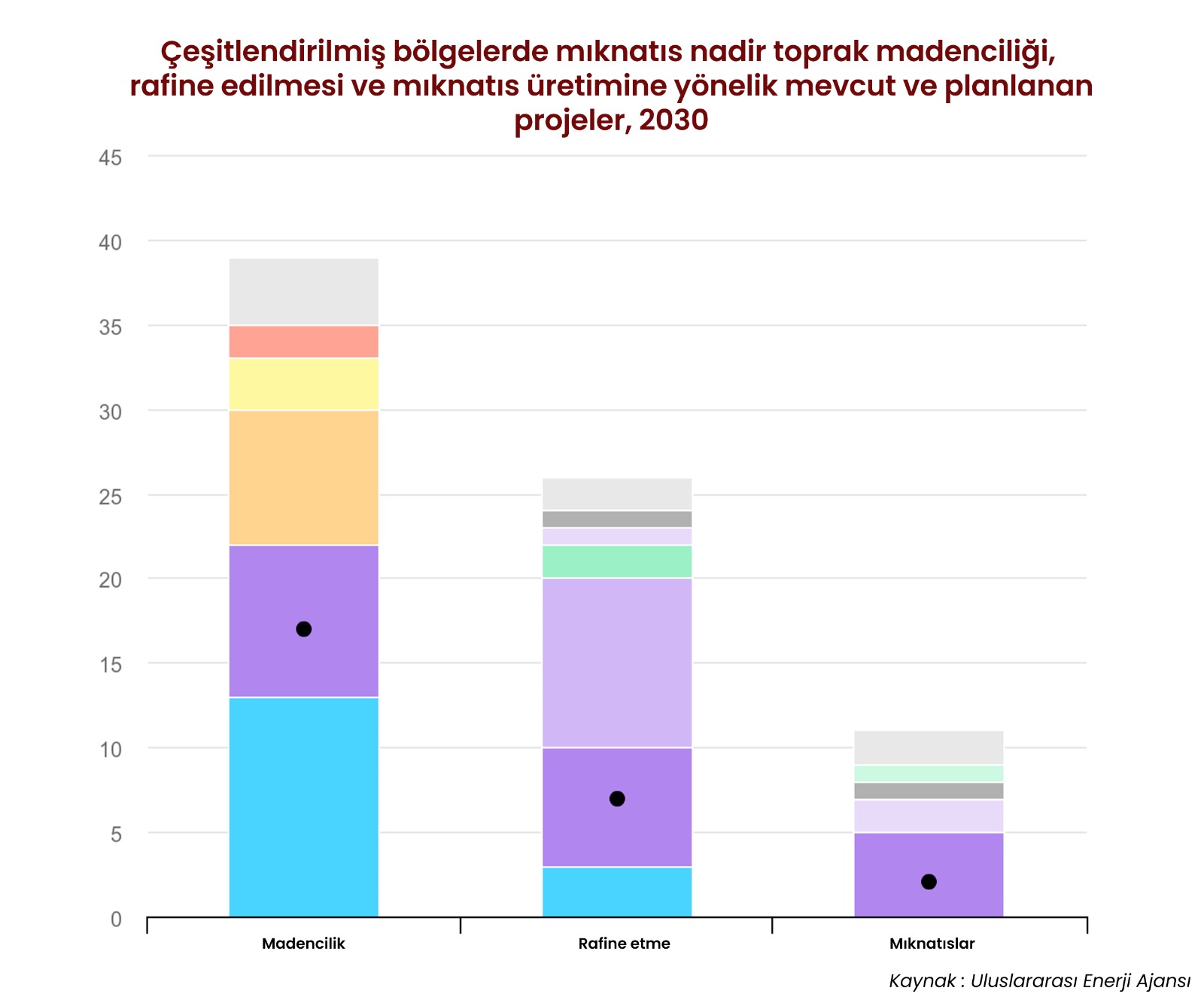

Nadir toprak elementleri pazarındaki çeşitlendirme pek çok etmen sebebiyle öyle kolay hallolacak bir mesele değil. Üretimde Çin ve Myanmar dışında yalnızca birkaç maden büyük ölçekte faaliyet gösteriyor ve yeni duyurulan projelerin genellikle uzun teslim süreleri var; ortalama sekiz yıl… Rafinasyon gelişimi ise daha yeni ve bugün Çin dışında yalnızca birkaç büyük ölçekli tesis faaliyet gösteriyor. Bu tesisler Malezya, ABD ve Estonya’da… Dahası, ayırma ve rafinasyon süreçleri teknik olarak karmaşıktır ve mıknatıslar için kullanılan birçok nadir toprak elementi uranyum ve toryum gibi radyoaktif elementler içeriyor ve bu yan ürünleri güvenli bir şekilde yönetecek altyapıya sahip pek az ülke var.

Çeşitli bölgelerde bir dizi proje şu anda geliştirilme aşamasında… ABD Avustralya, Brezilya, Tanzanya ve Hindistan’da da madencilik projeleri geliştiriliyor. Ayrıca, ABD, Avustralya ve Malezya’da çeşitli ayırma ve rafineri tesisleri genişletiliyor veya faaliyete geçmeye hazırlanıyor. Ancak hemen bugünden yatırımlara girişilse bile, bu tesislerde üretime başlayabilmek için en az birkaç yıl gerekecek.

ABD, Kore Cumhuriyeti, Vietnam ve Almanya’da diğer projeler hız kazanıyor. Stratejik ortaklıklar aracılığıyla devam eden bu çabalar, daha fazla projeyi hayata geçirmek için büyük önem taşıyor. Fransa ve Japonya arasında, Fransa’nın Lacq kentinde nadir toprak oksitleri üretme projesi kapsamında yürütülen işbirliği, ülkeler arası işbirliğinin tedarik zincirinin farklı bölümlerini nasıl birbirine bağlayabileceğinin bir işareti.

ABD VE MÜTTEFİKLERİ ATAĞA KALKTI

ANCAK ÇOK GEÇ KALMIŞ OLABİLİRLER

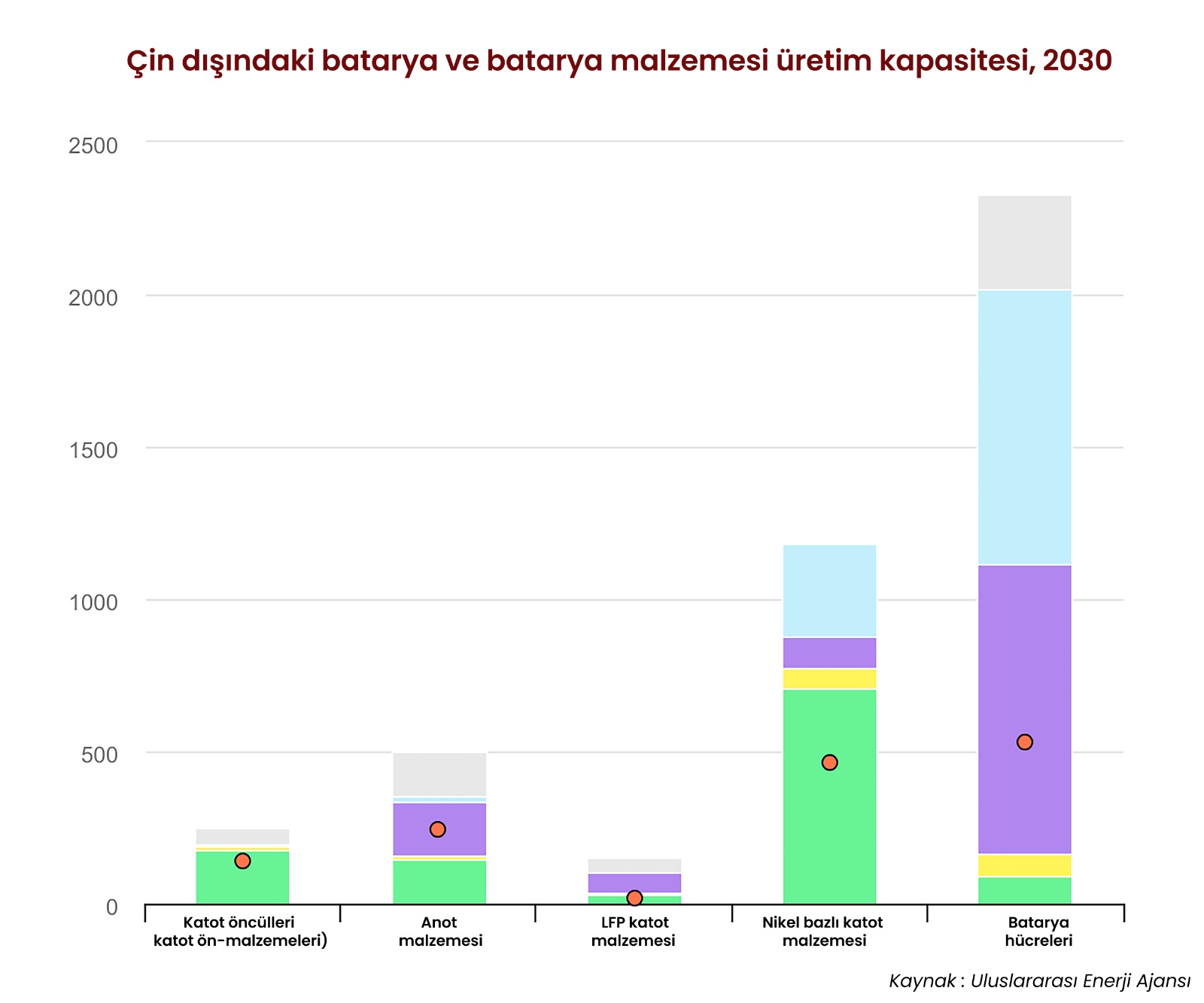

Nadir toprak elementlerinde olduğu gibi, pil tedarik zincirlerinde de çeşitlendirme fırsatları giderek artıyor Ancak, nadir toprak elementlerinin aksine, alt akım pil hücresi üretiminde önemli kapasite artışları yaşanırken, orta akım pil malzemesi üretimi (öncü katot malzemeleri, anot malzemeleri ve katot malzemeleri gibi) için süreç çok daha sınırlı. Kore şu anda Çin dışında çeşitlendirilmiş pil malzemesi üretiminin önde gelen tedarik kaynağı ve proje hattı 2030 yılına kadar en büyük ara ürün çeşitlendirme merkezi olmaya devam edeceğini gösteriyor. Ancak ülke, Çin’den öncü katot malzemeleri ve diğer üretim girdileri ithalatına hâlâ bağımlı. Dahası, Kore’deki katot malzemesi üretimi ağırlıklı olarak nikel bazlı malzemelere odaklandığından, LFP tedarik zincirini çeşitlendirmek için çok az imkân sunuyor.

IEA’nın raporuna göre, ABD ve AB de pil tedarik zinciri çeşitlendirmesinde giderek artan roller üstlenecek. Plana göre, 2030 yılına kadar Çin dışındaki kapasitenin yaklaşık yüzde 40’ını oluşturarak pil üretim kapasitesinin genişlemesine öncülük edecekler. ABD’nin, özellikle LFP katot ve anot malzemeleri alanında geliştirmekte olduğu birkaç ara proje bulunuyor. Bu projeler, tedarik zincirindeki iki büyük açığı azaltmaya yardımcı olabilir, ancak bunlar Çin tedariklerine bağımlılığı dengelemek için yetersiz kalmaya devam ediyor.

Çeşitli bölgelerde devam eden çabalara rağmen, katot öncülleri, anot malzemeleri, LFP katot malzemeleri, rafine edilmiş pil metalleri ve üretim ekipmanları dahil olmak üzere, küresel pil tedarik zincirindeki en savunmasız kesimleri hedefleyen stratejik projeleri ilerletmek için Batı Bloku’nun çok daha fazla çaba sarf etmesi gerekecek. Belki de bu çabalar bile Çin’in hegemonyasını kırmaya yetmeyecek.