Görüş

‘Mükemmel fırtına’nın gözünde korkuyla dalgalanan piyasalar

Bugün itibarıyla İsrail ile İran arasındaki sıcak çatışmalara artık ABD’nin de dahil olmasıyla savaşın kapsamı genişlemiş oluyor. B-2 bombardıman uçaklarının İsfahan, Natanz ve Fordo nükleer tesislerini bombalamasının ardından, bugün gün içinde yaşanacaklar, bu yeni evrenin nasıl şekilleneceğini gösterecek. Bu tek bir seferlik bir hava operasyonu muydu, yoksa ABD bu operasyonlarını İsrail ile ortaklaşa devam ettirecek mi, hep birlikte göreceğiz. Anlaşılan o ki, ABD’de ‘Make America Great Again’ (MAGA) taraftarlarıyla neo-con’lar arasındaki çatışmanın galibi şimdilik neo-con’lar… Ancak İran’da rejimi devirmek konusunda Washington net bir karara vardı mı, onu bilemiyoruz.

Avrupa Birliği’nde (AB) nasıl tepkiler geleceği diğer önemli konu. Tabii en önemlisi Rusya Federasyonu Devlet Başkanı Vladimir Putin ve Çin Halk Cumhuriyeti Devlet Başkanı Şi Cinping’in açıklamaları olacak. Aynı şekilde Batı Asya ülkeleri; ABD, Birleşik Krallık ve AB’nin koşulsuz emrine amade olmaktan geçmişe göre biraz daha uzak. Ortada garip bir durum var, Birleşik Arap Emirlikleri (BAE) ve Mısır, aynı zamanda İran ile birlikte BRICS üyesi ülkeler arasında yer alıyor. Yine Suudi Arabistan da dahil Körfez ülkelerinin Çin ve Rusya ile ekonomik ilişkileri hızla gelişiyor. Ve hemen herkes hemfikir ki, İsrail ile İran savaşı aslında, bir bölgesel çatışmanın çok ötesinde, ‘çok kutuplu dünyacılar’ ile ‘tek kutuplu dünyacılar’ arasındaki küresel mücadelede önemli bir mevzi… Temelinde küresel ekonomik gelişmeler, küresel ticaret koridorları, enerji hatları olan bir hegemonya savaşının köşe taşlarından biri… İran artık Çin’in ön bahçesi ve stratejik açıdan büyük önem taşıyor. Batı Bloku bu bahçeyi bir şekilde ele geçirirse, Kuşak ve Yol Girişimi’nden tutun bölgesel tüm ticaret ve enerji rotalarında daha belirleyici bir güç olabilir.

Ancak aynı şekilde Kuşak ve Yol Girişimi’ne alternatif olarak ABD’nin öncülüğünde gündeme getirilen Hindistan-Ortadoğu-Avrupa Ticaret Koridoru’nun (India-Middle East-Europe Trade Corridor-IMEC) ilk aşamasında hayal olma ihtimali de var. Yani Batı Asya’dan Orta Asya’ya oyun kurucu olmak için bu operasyonu başlatan Batı Bloku, kendi oyununu bozan taraf da olabilir. Zira böylesi bir savaşın daha da alevlenmesi durumunda, IMEC’in üyesi olan BAE, Suudi Arabistan ve Ürdün’ün İsrail ile aynı projede yer alması, bu üç ülkenin halkları tarafından sineye çekilecek bir durum olmayacaktır. Diyelim ki her şeye rağmen Batı Bloku amacına ulaşmaya yaklaştı, bu gelişmeye ne Çin ne de Rusya göz yumabilir. Yani her şey kendi içinde avantajlar kadar dezavantajları da barındırıyor. Kabaca jeostratejik ve jeokonomik panorama bu gibi görünüyor.

EKONOMİK KIRILGANLIKLAR İÇİNDE

BİR DE SAVAŞA YAKALANMAK!..

Her savaş, savaşan ülkeler için çok maliyetli, ancak küresel ekonominin yapısı gereği artık sadece savaşan ülkeler için değil, farklı farklı boyutlarda tüm ekonomiler için ciddi bedelleri var. Bu her ülkenin doğal kaynaklarından ekonomik yapısına, finans sektöründen coğrafi konumuna kadar pek çok etken tarafından belirleniyor.

Söz gelimi, Türkiye gibi enerji sepetinde hidrokarbon temelli enerjinin önemli bir yer tuttuğu ve enerji bağımlı bir ülke için, enerji fiyatlarında yukarı yönlü hareketler çok ciddi bir sorun, hele ki ciddi dış açığı varsa, ki var! Yine enflasyon ve durgunluğun iç içe geçtiği bir evrede, sınırlarının hemen yanında patlak verecek bir savaş çok ciddi sorunlar yaratmaya aday. Bu sebeple ki, Borsa İstanbul diğer borsalara göre çok daha ciddi bir tepki veriyor bu gelişmeye ve diğer borsalardan negatif ayrışıyor. Aynı sorun savaş sebebiyle yaşanacak küresel ticaret ikliminde bozulma ve tedarik zincirlerindeki kopukluklar için de geçerli! Bu hem ihracatı hem de turizmi olumsuz yönde etkileyeceğinden ötürü zaten sıkıntıda olan ekonomiyi daha da zora sokacak. Yine savaşın küresel enflasyonu yukarıya taşıyacak olan etkisi de Türkiye’de dezenflasyonist sürece sekte vuracak.

HİNT OKYANUSU’NUN BATISINDA

DENİZ NAKLİYATI RİSK ALTINDA

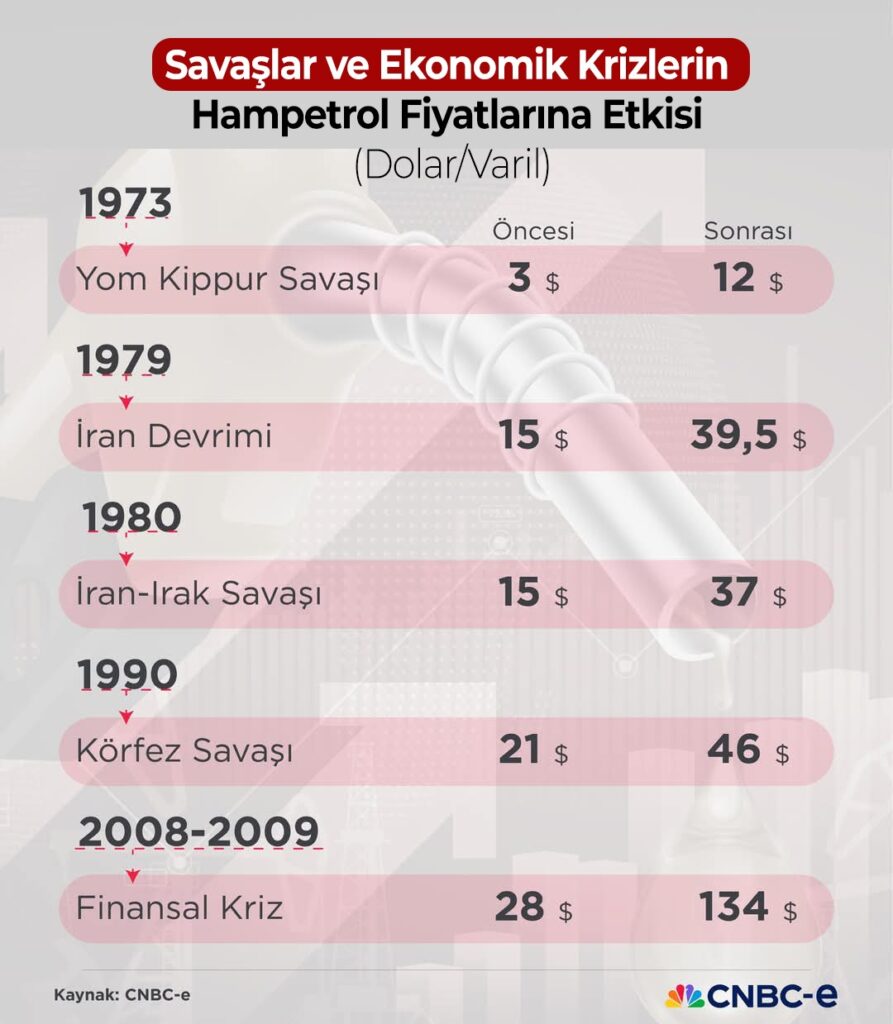

Tabii savaşın bir tarafı İran gibi petrol ve doğalgaz üreticisi bir ülke olunca, ilk akla gelen hampetrol fiyatları oluyor. Hampetrol fiyatlarındaki artış, küresel ekonominin büyüme oranını negatif etkiliyor. Üstelik bu yıl ve gelecek yıl için büyüme tahminleri hiç de parlak değilken… İsrail’in saldırıya başladığı gün hampetrol fiyatlarında görülen sıçrama önemli bir işaret. 12 Haziran’da Brent hampetrolü varil başına 69 dolarken, 13 Haziran’da varil başına 74 dolara yükseldi. 12 Haziran’a kadar 69 dolara tırmanmasının sebebi de zaten bir sıcak çatışma beklentisiydi. Bu süreçte Batı Texas hafif petrolü (WTI) yüzde 1.5 artışla 72.83 dolar/varil oldu. Petrol piyasaları, yüzde 7’lik artışla geçtiğimiz cuma günü aylardır görülen en önemli haftalık artışı yaşadı. O günden bu yana, tarafların karşılıklı açıklamalarıyla dalgalı bir seyir izliyor petrol fiyatları, ancak her an 80 doların üzerine çıkabilir.

Üç temel senaryo üzerinden gidersek, eğer ki İran Hürmüz Boğazı’nı mayınlayarak kapatırsa varil başına petrol fiyatının 120 dolara çıkması işten bile değil. Bu fiyatta sabit kalmayıp yeniden düşmesini sağlayacak olan ise küresel ticaretin ve dolayısıyla üretimin daralması sebebiyle enerjiye talebin azalması olabilir. Ki bu da, küresel ekonomi, özellikle ihracata dayalı gelişen ekonomiler için ciddi bir kayıp anlamına gelir.

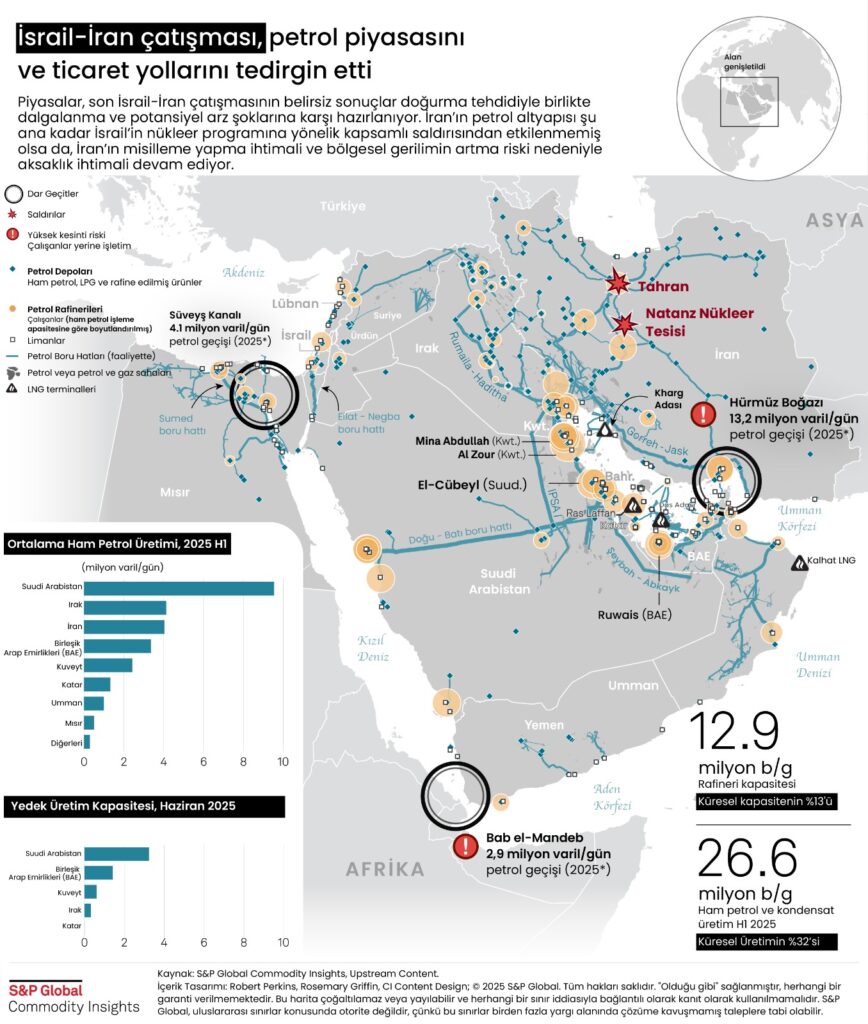

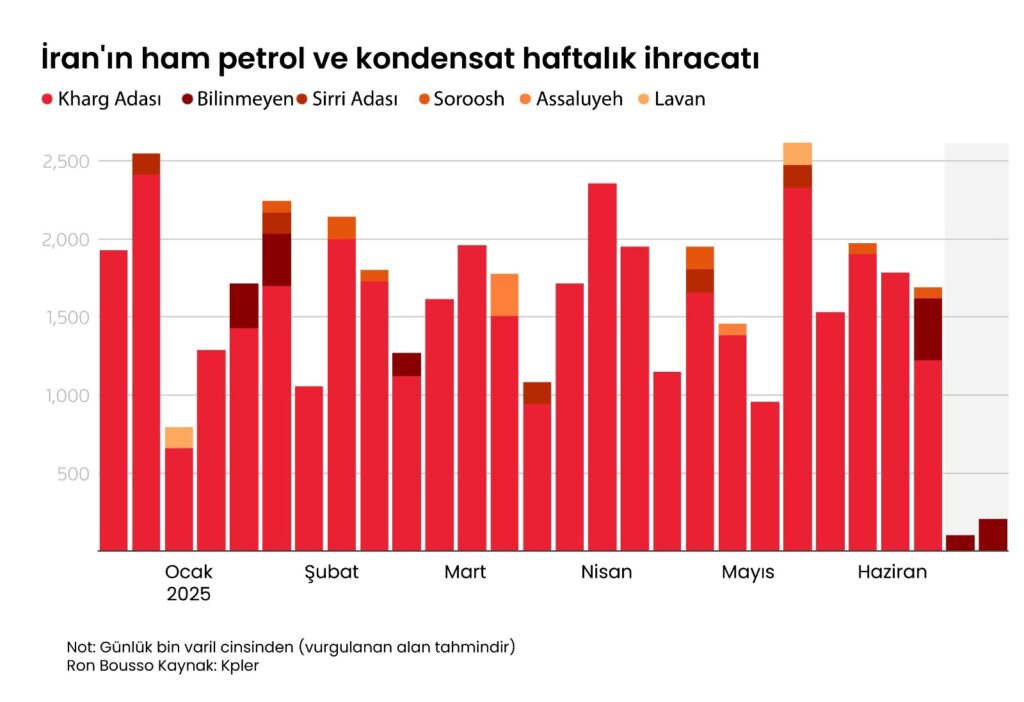

Bundan kötüsü, ABD’nin bu hava operasyonunun ardından İsrail’in yanında bilfiil savaşa girmesi olacaktır. Bu, Batı Asya’da çok ciddi gerilimler ve istikrarsızlığa sebep olmakla kalmayacak, aynı zamanda Hint Okyanusu’nda deniz nakliyatının ciddi bir darbe yemesi anlamına gelecek zincirleme reaksiyonları da beraberinde getirecektir. Hürmüz Boğazı, dünyanın en kritik petrol geçiş noktası olmaya devam ediyor. Küresel petrol ticaretinin yaklaşık yüzde 26’sı, deniz yoluyla yapılan petrol sevkiyatlarının yüzde 30’u, küresel LNG akışının yüzde 20’si bu boğazdan gerçekleşiyor. Ve bu sevkiyatın yüzde 80’i Asya-Pasifik Havzası’na gidiyor, yüzde 20’si ise Avrupa pazarlarına… Bu rotanın alternatifi olacak bir boru hattı yok, başka deniz yolu rotası da. Basra Körfezi’nin enerji vanası Hürmüz Boğazı…

Peki OPEC’in 5 milyon varil/günlük yedek kapasitesi İran’ın arz kayıplarını telafi edebilir mi? Evet karşılayabilir, ancak bu petrolün deniz yoluyla nakliyesinin ne denli güvenilir olacağı da bir başka sorun. Ayrıca OPEC + ülkelerinin bu ek üretime ne kadar istekli olacağı da bir başka mesele… Ve mesele sadece Hürmüz Boğazı’nın kapanması değil, Bab’ül Mendeb Boğazı’nda geçişlerin ne kadar güvenli olabileceğiyle de ilgili… Yemen’de Husiler ABD’nin savaşa dahil olması durumunda bu bölgede saldırılarını artıracaklarını açıkladılar bile. Malum Kızıldeniz’i Aden Körfezi üzerinden Hint Okyanusu’na bağlayan su yolu bu.

TEDARİK ZİNCİRİNDE KOPUKLUKLAR

CİDDİ BİR RİSK OLUŞTURUYOR

Böylesi bir durumda, İran’ın hampetrolü ve doğalgazının yanı sıra Irak, Kuveyt, Katar, Bahreyn, Suudi Arabistan ve BAE’nin de enerji kaynaklarının küresel piyasalara akışı ciddi oranda etkilenecektir. Yani küresel ekonomi açısından kayıp salt petrol fiyatlarındaki artışla sınırlı kalmayacak, her türlü deniz ticareti rotasındaki tedarik zincirlerinde de kırılmalara neden olacak. Bu zararın parasal karşılığını ise bugünden hesaplamak mümkün değil.

Bundan daha kötüsü ise İran’a bir kara harekâtı olacaktır ki, işte o zaman Rusya Devlet Başkanı Vladimir Putin’in Batı Bloku’na yaptığı uyarı gerçek olabilir; yani sınırlı da olsa bir Üçüncü Dünya Savaşı’nın yolu açılabilir. Zira Putin, bir endişe belirtmekten öte, Rusya’nın İran’ın yanında yer alacağı uyarısını yapıyor. Çin için de aynı şeyi söylemek gerek. Çin ile çok yakın ilişkiler içinde olan Pakistan zaten ‘nükleer’ bir uyarı yapmıştı. Ve unutmayalım, daha sayılı günler önce Pakistan ile Hindistan bir savaşın kapısından sınırlı bir sıcak çatışmayla dönmüştü de dünya derin bir nefes alabilmişti! Böylesi bir durumda, yani ‘cehennem senaryosu’nda kimi uzmanlara göre hampetrol fiyatları 200 doları aşabilir!

Bir dördüncü senaryo var ki, yeryüzünde yaşayan her insan açısından en olması gereken senaryo diyelim. ABD’nin B2 bombardıman uçaklarının üç nükleer tesisi hedef alan bombardımanı sonrasında, hâlâ bir seçenek olarak İran ile İsrail’in bir arabulucu eşliğinde masaya oturtulması… Madem ki Trump’ın açıklamasına göre nükleer tesisler yok edildi, öyleyse bir savaşın gereği de kalmadı değil mi? Sebebin bu olduğuna pek inanan olmasa da!..

Peki kim olabilir bu arabulucu? Mesela Fransa Cumhurbaşkanı Emmanuel Macron bu rol için sahne almaya çalışıyor. Düşük olasılık onun bu rolü üstlenmesi, ama belki!.. Belki de ABD ve Rusya’nın birlikteliğinde bir heyet bu arabuluculuğu üstlenir. Hâl böyle olursa, hampetrol ve doğalgaz fiyatları kısa bir süre içinde 65 dolar seviyelerine ve belki de daha da aşağısına inebilir. Sonuçta bu yıl küresel ekonominin performansı pek şahane olmayacak ve enerjiye talep de bu eğilime paralel seyredecek. Talep düşükse fiyatın artmasını gerektirecek bir sebep de olmaz.

ONS ALTIN KÖTÜ SENARYOLARIN

‘YÜKSELEN YILDIZI’DIR HER ZAMAN

Emtia piyasaları dendi mi, ilk akla gelen petrol, ancak değerli metaller de bir o kadar önemli… Değerli metaller söz konusuysa, altını ayrı bir kefeye koymak gerek. Altın korkuların, belirsizliklerin vaz geçilmezidir. Donald Trump’ın seçimleri kazandığı gün itibarıyla sert bir düşüş sürecine giren ons altın, ‘tarife savaşları’yla birlikte korku endeksinin (volatility index) zirvelerde dolaşmasına paralel olarak yukarı yönlü hareketini sürdürüyordu. Tabii ki savaş ortamıyla birlikte yükseliş eğilimini perçinledi.

Bu süreç boyunca gelişmelere göre dalgalı seyir izleyerek yukarı yönlü hareketini koruyacağını söylemek mümkün. Ons başına 3,400-3,500 dolar seviyelerinde hareket etmesi beklenmeli… 3,400 dolar seviyesini direnç noktası olarak işaretleyebiliriz. Büyük olasılıkla günün ilk saatlerinde yaşanan son gelişmeyle birlikte kötü senaryoların daha ağırlık kazanması altında yukarı yönlü ataklara sebep olacak.

PLATİNLE PALADYUMDA FİYAT HAREKETLERİ

NEDEN TERS YÖNLÜ BİR EĞİLİM GÖSTERİR?

Diğer değerli metallerden platinde de saldırı günü sonrasında yukarı yönlü hareket çok belirgin seviyelerdeydi, sonrasında belli bir düzeltme hareketi gerçekleşti. Platin, gümüş ve diğer değerli metaller salt bir yatırım aracı değil, aynı zamanda endüstriyel metaller olduğundan fiyat hareketleri savaşın gidişatı kadar, küresel büyümeye paralel talep eğrilerine göre şekillenecek gibi görünüyor. Burada referans metallerden sayılan paladyumdaki fiyat hareketleriyle platin fiyat hareketleri arasındaki ayrışma, bu eğilimin iyi bir örneği olarak dikkat çekiyor. Platinin Haziran 2025’te ons başına 1,078 dolara yüzde 9’luk artışı arz darboğazları ve endüstriyel zorunlulukları işaret ediyor. Elektrikli araçların (EV) benzinli motorlara olan talebi azaltmasıyla zayıflayan paladyumun aksine, platinin hem EV’ler hem de geleneksel araçlar için hidrojen yakıt hücrelerinde ve katalitik konvertörlerdeki rolü, onu enerji dönüşümü için kritik bir metal olarak konumlandırıyor.

Bakır, alüminyum, çinko, kurşun gibi endüstriyel metallerde ise genel olarak küresel ekonomik durgunluk üzerine gelen savaş ortamı sebebiyle aşağı yönlü hareketler söz konusu… Büyük olasılıkla savaşın gidişatına göre talepte göreli bir düşüşün tetiklenmesi ve bunun fiyatlara yansıması beklenebilir.

NAVLUN FİYATLARI KÜRESEL

TİCARET İKLİMİNİ BOZABİLİR

Mesele salt emtia fiyatlarındaki oynaklıklar değil, tedarik zincirlerinde maliyetlerin artması gibi ciddi bir yan etki daha var. Gerek enerji fiyatlarındaki artış gerekse deniz yolu taşımacılığında risklerin yükselmesi; yani rota değişiklikleri, yakıt maliyetlerinin artışı, hızla yükselen sigorta primleri navlun fiyatlarına yansıyor. Hürmüz Boğazı’ndan yapılan deniz taşımacılığında navlun sadece bir haftada iki kata yakın yükseldi. Yine de sorun henüz korkulan boyutta değil.

En çok endişeli duyulan konu Hürmüz Boğazı’nın İran tarafından kapatılması. Maersk gibi büyük deniz nakliyat firmaları Batı Asya limanlarına, söz gelimi İsrail limanlarına gemilerin uğramasını ise şimdiden askıya alabiliyor. Sonuçta İsrail limanları İran’ın füzelerinin menzilinde! Bu savaşın şiddetinin artması durumunda, bölgedeki deniz taşımacılığının bir süreliğine felç olması ya da nakliye maliyetlerinin çok daha yükselmesi olasılık dahilinde. Bu sadece petrol ve doğalgaz için değil her türlü hammadde, yarı mamul ürün ve diğer emtiaların fiyatlarında ek nakliye maliyetlerinden kaynaklı artışa sebep olacak gibi görünüyor.

GÜBRE SEKTÖRÜNDE KRİZ GIDA

GÜVENLİĞİNİ TEHDİT EDEBİLİR

Dolaylı bir yoldan bu savaş tarımsal emtia arzını ve fiyatları da etkileyecek, kısa vadede ciddi bir gıda güvenliği krizine neden olma potansiyeli de var. Bölge ülkeleri, gübre üretiminde ve ihracatında çok önemli bir güce sahip. Yaşanan savaşın üretim ve ihracat yapan ülkelere etkisi çok büyük. Uluslararası Gübre Derneği (IFA) ve İran Enerji Bakanlığı verilerine göre, İran’ın yıllık 5 milyon ton üre ihracatı ve 4.5 milyon ton amonyak üretimi var. İran, dünya gübre pazarında ilk üçte… Tesisler İran Ulusal Petrokimya Şirketi (NPC) tarafından işletiliyor. İsrail, yılda 4.5 milyon ton potasyum gübresi ihracatıyla, bu alanda dünyanın dördüncü büyük üreticisi.

Mısır, üre gübresi üretiminde ve ihracatında önemli role sahip. Mısır Petrol Bakanlığı verilerine göre, 6 milyon tonluk üretim kapasitesiyle, 3.5 milyon ton üre ihraç ediyor. Yıllık 5.6 milyon ton üre ve 3.8 milyon ton amonyak üretimiyle Katar önemli üretici ülkelerden bir diğeri. Suudi Arabistan, yılda 7 milyon ton gübre üretiyor, bunun yüzde 60’ını ihraç ediyor. Bölge ülkeleri Avrupa ve Afrika ülkelerinin önde gelen gübre tedarikçisi…

Dahası da var… Bu savaşın merkez bankalarının politika faizi kararları, tahvil piyasaları, borsalar başta olmak üzere küresel finans piyasaları üzerinde de çok ciddi etkileri olacak. Emtia piyasalarında yaşanan benzer dalgalanmaları bu alanlarda da en az benzer sertlikte göreceğiz. Bu iki hafta sadece 2025’in değil, 2026’nın da küresel ekonomik kaderini belirleyecek dramatik gelişmelere gebe!