Görüş

Yazı dizisi: Rusya ekonomisinin dönüşümü – 1

Rusya: ekonomi, sorunlar, istikrar halkaları, çözüm arayışları – 1

Bu uzun yazı, Rusya ekonomisinde özellikle 2022 sonrası yaşanan dönüşümü, mevcut sorunları ele alıyor ve geleceğe yönelik bazı tahminleri içeriyor. Bu karmaşık konuda bütün eksiksiz bir tablo sunmak mümkün değil; ancak gene de okur, az çok belirgin bir fikir edinecektir.

Ancak yazının ciddi bir eksiği var: son derece önemli üç başlığı kapsamı dışında tutuyor.

İlki, savunma sanayisinin sivil sanayiye ve genel olarak ekonomiye etkisidir. Anlaşılabilir nedenlerle istatistiklerde bu kalemler görünmüyor ve mevcut durum daha karamsar yansıyor. Bu özellikle incelenmesi gereken konuyu ele almak için sanırım birkaç yıl daha geçmesi gerekecek. Ancak mevcut durumun Sovyet savunma sanayisinin itici rolünü hatırlattığını belirtmek gerek.

İkinci olarak, bu yazı son iki yıldır artan deprivatizasyon (özelleştirmelerin geri alınması; millileştirme) meselesini de kapsamı dışında tutuyor. Bu mesele, hemen hepsi servetini özelleştirmeler döneminde yapılan yolsuzluklarla ele geçirmiş olan büyük burjuvazinin kafasının üstünde sallanan kılıç olması itibariyle bir siyasi tehdit olmaktan başka gerçekten de şimdi artık trilyon rublelerle ölçülen servetlerin hazineye geri dönmesine yol açtı, dolayısıyla ciddi bir iktisadi etkisi var. Bu görünmeyen etki de hesaba katıldığında istatistiklerdeki kasvet biraz daha hafifleyebilir.

Üçüncü olarak, yazı her ne kadar alabildiğine kalın çizgilerle Kremlin önderliği etrafında kitle konsolidasyonunun sağlanması açısından sosyal politikaların önemine dikkat çekmiş olsa da hem bunun iktisadi anlamını, hem de siyasi zor ve kararlılığı çerçevesi dışında bırakıyor. Ancak bu durum, siyasetle daha yakından ilgili olduğu ölçüde, yazıda da değineceğim gibi, yeni tip bonapartizm üzerine kavramsal-teorik bir çalışmayı gerektiriyor.

Enflasyon üzerinde etkili olan faktörler

TsMAKP (Makroekonomik Analiz ve Kısa Vadeli Tahmin Merkezi) hesaplamalarına göre 2023’te (pazar-dışı olanlar hariç) orta ve büyük çaplı işletmelerde maliyetin yüzde 1,9’unu faiz ödemeleri, 3,4’ünü kiralar ve 17,1’ini ücret ödemeleri oluşturuyordu. Çarpan etkisiyle birlikte hesaplandığında şu ortaya çıktı: 2024’te faizlerin fiyat artışlarına etkisi en az 4,5-5,5 puan olduğu halde ücret ödemeleri en çok 3,5-4,5 puan etki etmişti.

Bütün merkez bankaları gibi Rusya MB da faizleri gerçekte “talep enflasyonunu” baskılamak için kullanılıyor. Bu da ücretlerin düşürülmesinin kibar adı. Oysa Glazyev’in 19 Aralık’ta Bilimler Akademisi’ndeki tebliğinde işaret ettiği son araştırmalar, politika faizindeki her 1 puanlık artışın talep enflasyonunu 0,2 puan düşürürken maliyet enflasyonunu 0,24 puan yükselttiğini gösteriyor. Başka deyişle, 2022 öncesine dönmek mümkün olsaydı bile bu para-kredi siyasetinin net etkisi enflasyonun artması yönünde olacaktı.

Bu durum iki temel noktayı gösteriyor. Birincisi, faiz oranları yatırımı sınırladığı ölçüde maliyet ve dolayısıyla fiyat artışlarına neden oluyor, dolayısıyla faizler enflasyona doğrudan etki ediyor ve bu etki, ücret artışlarının yarattığı etkiden çok daha fazla. İkinci nokta ise ilk önermenin tersten ifadesi: ücret artışları maliyet artışına sanıldığından çok daha az etki ediyor; üstelik alım gücünün artmasıyla birlikte kâr oranı korunsa bile sınai genişlemeye yol açıyor.

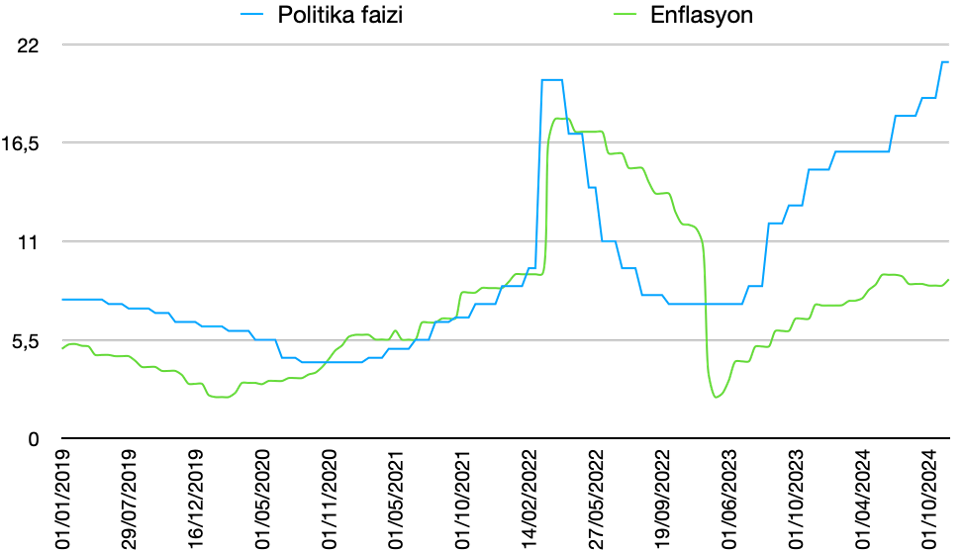

MB politika faizini esasen enflasyonla ilişkilendiriyor. Neoliberal dogmatizme göre faiz oranları enflasyon üzerinde etki eder. Oysa Grafik 1, bu ikisi arasında daha önce değil nedensellik herhangi bir korelasyon olsun var idiyse bile bunun son derece dönemsel ve varlığının da spekülatif olduğunu, dahası en azından 2023 başından beri faiz artışının belirgin bir şekilde enflasyonu durdurucu etki göstermediğini ortaya koyuyor.

Grafik 1. Politika faizi ve enflasyon

Glazyev’in Bilimler Akademisi’ndeki son sunumuna bakılırsa TÜFE artışının yüzde 60’ı taşımacılık ve enerji alanındaki maliyet enflasyonundan kaynaklanıyor. 2022-2024 arasında nakliye fiyatları yüzde 20, enerji fiyatları yüzde 12 arttı. Bu durum esas itibariyle nüfusun en yoksul kesimleri için hissedilir enflasyonu artırıyor. Özellikle Gazprombank’a getirilen yaptırımlarla birlikte dolar kurundaki ani fırlayış enflasyonu tetikliyor (birazdan buna geri döneceğim).

Enflasyona etki eden bir başka faktör ise MB’nın yarattığı kısır döngü: enflasyonu düşürmek adına faiz oranları arttıkça kredi faizi masrafları doğrudan emtia fiyatlarına yansıyor. Ve bu enflasyon, her zaman ve her yerde olduğu gibi, en yoksulların tüketici sepetinin fiyatını artırarak (başta emeklilerin) reel gelirinde düşüşe neden oluyor. Bunlar kritik sorunlar, ne var ki en kritik sorun, sermaye verimliliğinin faiz oranlarının altında kalması. Bu nedenle daha kolay kredi bulan şirketler taze parayı üretime değil mevduat faizine yatıracaktır. Mevduat faizi ve devlet tahvili getirilerinin yüksekliği, kreditöre tam da bu amaçla borçlanma eğilimini güçlendiriyor. Kredi faizlerindeki tırmanışla birlikte kredi borçlanmalarının özel sektörün elindeki bir dizi şirkette iflasları tetiklemesi de olası; ancak böyle bir furya ortaya çıkarsa devletin el koyması veya kayyım ataması yoluyla durdurulması beklenebilir.

MB para-kredi siyasetinin yarattığı zincirleme iflaslar riski

Faizlerin bütün sektörlere yıkıcı bir darbe vurduğu da “sorunlu” şirketlerin cirolarının ülke içinde üretilen toplam ciroya oranında da ortaya çıkıyor. TsMAKP hesaplamalarına göre 2023’te faiz ödemelerinde güçlük çeken (1<ICR<1.5) şirketlerin cirosunun toplam ciroya oranı yüzde 4,5, bu ödemeleri yapmakta zorlanacak durumda olan şirketlerin (ICR<1) cirosunun toplam ciroya oranı ise yüzde 7,8’di. 2024’te bu oranlar sırasıyla yüzde 14,5 ve 15,5’e yükseldi. Eğer faizle birlikte kira ödemelerinden doğan güçlükler de katılırsa, 2024’te toplam yurt içi cironun yüzde 11,7’sini üreten şirketler faiz ve kira ödemelerinde güçlük çekiyor, yüzde 25,6’sı ise vade geciktirebilir.

Sektörlere göre dağılım daha kritik bir tablo ortaya koyuyor. Örneğin 2024 itibariyle (kira ödemeleri de hesaba katıldığında) ödeme zorluğu çeken posta ve kurye hizmetleri sunan şirketlerin cirosunun sektörün toplam cirosuna oranı yüzde 60, yüzde 15 ise ödeme vadelerini geciktirebilir gibi görünüyor. Onu telekomünikasyon şirketleri takip ediyor, ancak risk çok yüksek: ödeme güçlüğü çekenlerin oranı yüzde 22, vade geciktirme ihtimali olanların oranı ise yüzde 47. Havacılık ve uzay faaliyetleri için bu oranlar sırasıyla yüzde 48 ve 12; tren, gemi ve uçak inşaatı alanında yüzde 33’e 27, boru hatlarında 8’e 45. Petrol ve doğalgaz şirketleri için yüzde 6 ve yüzde 42. İnşaat ve mühendislik şirketlerinde oranlar görece düşük (yüzde 13 ve 20), ancak sektörün özellikle konut üretiminin kitle konsolidasyonuna etkisi bakımından önemine dikkat çekmek gerek.

Eğer sadece faiz ve kira ödemeleri değil, en genelde iflas hattındaki şirketler dikkate alınırsa TsMAKP hesaplamaları bütün ekonomi açısından daha kasvetli bir tablo ortaya koyuyor. Ciroları toplamı reel sektörün toplam cirosunun yüzde 5,8’ini oluşturan şirketler 2023’te iflas tehlikesi yaşıyordu; 2023-2024 arasında politika faizi 1,6 kat artarken bu orana yüzde 6,7 daha eklendi ve toplam yüzde 12,5’i buldu. Faiz artışları bu hızla devam ederse önümüzdeki yıl bu orana yüzde 6,4 daha eklenerek 18,9’a yükselecek. İflas hattındaki şirketlerin sayısının toplam şirket sayısına oranı da 2023’te yüzde 4,7’ydi; buna bu yıl 4,2 daha eklendi ve gelecek yıl faiz artışı aynı hızla devam ederse 3,3 daha eklenerek toplam 12,2’ye yükselecek.