Görüş

Bıçağın sırtında tedirgin bir yılda en kötüsü değil, ‘kötünün iyisi’!

İtalya Başbakanı Giorgia Meloni, başbakanlık ofisi çalışanlarına biraz ironik bir üslupla, “Geçtiğimiz yıl hepimiz için zorlu geçti ama endişelenmeyin, çünkü gelecek yıl çok daha kötü olacak” derken, aslında dünya nüfusunun büyük çoğunluğunun tedirginliğini dile getiriyordu. Gerçekten de 2025’in neredeyse her haftası, özellikle de ikinci çeyreği, tedirginlik, korku ve titremeyle geçti. Küresel siyasete bölgesel sıcak çatışmalar, karşılıklı tehditler ve silahlanma yarışı damga vurdu. Küresel ekonomi için de benzer bir panorama çizmek mümkün. Artık bu dünya düzeni işlemiyor, yeni bir dünya düzeninin kurulması gerekiyor. Bu dönüşüm, uzadıkça uzuyor. Tek kutuplu dünya düzeni çatırdıyor, çok kutuplu dünya düzenine fiiliyatta geçer gibiyiz, ama gibi… Ve yazılı tarihten de bildiğimiz üzere, düzen değişikleri hemen her zaman ekonomik krizler, savaşlar ve yok oluşlarla şekillenir! Meloni’nin felaket tellallığı yapmadan söylemeye çalıştığı da işte bu…

KÜRESEL MUTSUZLUK

Yapılan saha araştırmaları da Meloni’nin tedirginliğini teyit eder sonuçlar veriyor. Ipsos’un küresel ölçekli araştırmasına göre, her üç kişiden ikisi 2025 yılının ülkeleri için kötü bir yıl olduğunu düşünüyor. Siyasî çalkantılarla dolu bir yılın ardından, Fransa’da yüzde 90’ı ülkeleri için kötü bir yıl olduğunu söylüyor; bu oran 30 ülke arasında en yüksek seviye.

Her iki kişiden biri bu yılın kendileri ve aileleri için kötü bir yıl olduğunu düşünürken, diğer yarısı iyi geçtiğini belirtiyor. Arjantin’de son yıllarda yaşanan dramatik siyasî ve ekonomik değişimlerin ardından, Arjantinlilerin yüzde 67’si kişisel olarak kötü bir yıl olduğu görüşünde.

Ekonomik çıkmazlar mı siyasî krizleri tetikler, siyasî krizler mi ekonomik bunalımları körükler?.. Sorunun cevabı karmaşık, ancak 2025 yılı için bu sorunun cevabı, her iki çıkmazın küresel ölçekte bir sarsıntı yaratıyor olması. İşte bu kamuoyu yoklamasının sonuçları da insanların bu atmosferde hissettikleri…

ABD YİNE ‘BÜYÜK’ OLMA ÇABASINDA

Gelişmiş ekonomiler açısından bunun tarifi; ekonomik, siyasî ve askerî alanda eski hegemonyalarını kaybetmek üzere olduklarından kaynaklı bir hezeyan. Donald Trump’ın ikinci dönem başkanlığında, ‘Make America Great Again’ taraftarları (MAGA’cılar) ve neo-con’ların çekiştiği bir iktidarın gölgesinde, ABD ekonomik terörle askeri gücünü bir arada kullanarak yeniden ‘tek egemen’ olduğunu kanıtlamaya çalışıyor. Trump ve ekibi, Demokratlar’dan farklı olarak ‘demokrasi ihracı’ işgalleri yerine, tarife savaşlarıyla başlattığı atağı, askerî operasyonlarla sürdürmeyi tercih ediyor. Bir yandan da tarihsel bağlaşıkları yerine, güçlenen yeni bağlaşıklar arayışına girmiş görünüyor. Sonuçta Washington artık çıkar alanının Asya-Pasifik Havzası olduğu konusunda net. Bir an önce Batı Asya’daki pürüzleri ortadan kaldırıp, bu bölgeye odaklanmanın planlarını yapıyor.

SANKİ BİRİNCİ DÜNYA SAVAŞI ÖNCESİNDEKİ

AVRUPA HORTLADI

Avrupa Birliği (AB) eski kolonyal gücünü kaybetmiş olmanın agresif nostaljisiyle bugünkü kırılgan ekonomisi ve havalı demokrasinin iflasıyla git gide ‘şahinleşiyor’. Kanadı kırık, tüyleri dökülmüş olsa da, tıpkı iki dünya savaşının çıkmasına sebep olan Yaşlı Kıta’da, ‘bir zamanlar kartaldı’ takıntısıyla, şimdi Rusya Federasyonu’nu yok etmenin hayalleri kuruluyor. 800 milyar Euro’luk silahlanma seferberliğine yönelik alınan karar bunun bir göstergesi… Avrupa’daki paniğin bir sebebi de Trump’ın “Bıktık sizi finanse etmekten, parayı bastırın ve kendi meselelerinizi kendiniz çözün” demeye getirmesi… En büyük korku, Kuzey Atlantik Antaşması Örgütü’nde (North Atlantic Treaty Organisation-NATO) ABD’siz kalmak! Şu an için bunun anlamı, her zamankinden çok daha savunmasız olmak demek. Yapısal ekonomik sorunları artarak devam eden AB, siyasî yapılanması sebebiyle karar alma süreçlerinde de çok yavaş kalıyor. Biraz da bu sebeple ‘silahlanarak kalkınmak’ gibi bir hedefe bel bağlıyorlar.

YARIŞI KAYBETMİŞ OLMA PANİĞİYLE…

ABD’nin odağında ne Rusya Federasyonu ne de Batı Asya var, asıl rakip gördüğü ülke Çin Halk Cumhuriyeti… Ancak Çin, ABD için bile ‘demir leblebi’, çiğneyip yutamayacağını bu yıl tarife savaşlarında fark etmiş görünüyor. Çin bu yıl hemen her hafta yeni bir teknolojik buluş duyurdu. Sadece DeepSeek bile Silikon Vadisini şok etmeye yetti. Bu buluşlardan her biri, bir sektörün işleyişini kökten değiştirebilecek nitelikte. Karanlık fabrikalar, nükleer izi olmayan hidrojen bombası, senkronize robot orduları, çöllerin ormanlaştırılması ilk aklıma gelenler… ABD’nin ve bağlaşıklarının tüm yalıtlama girişimlerine karşın Çin, 2025 yılının ilk üç çeyreğinde 1.1 trilyon dolar dış ticaret fazlası verdi. Ne tarifeler ne de yaptırımlardan çok fazla etkilenmedi. ABD’nin tarife savaşlarına karşı zaten hazırlıklıydı ve tehditlere tehditle karşılık verdi. Sadece nadir toprak elementlerinin ihracını durdurma kozu, Trump’ın yelkenleri suya indirmesine yetti. En azından 2025 yılında tarife savaşlarından galip çıkanın Çin olduğunu söylemek mümkün.

BRICS, ŞİÖ VE KÜRESEL GÜNEY

HER ZAMANKİNDEN KONSOLİDE

Çin’in öncülüğünde gelişen ekonomilerin bir bölümü de ‘küresel ekonominin yükselen yıldızları’ olmayı sürdürüyor. Tabii ki ilk akla gelen dünyanın en kalabalık nüfusuna sahip olan Hindistan. Yüzde 5’lerin üzerinde bir büyümeyle yoluna devam ediyor. Askerî gücü de hiç azımsanaca gibi değil. Bu yıl Trump’ın tehditlerine rağmen ülkenin başbakanı Narendra Modi, Rusya ile ilişkilerini kesmediği gibi, ezelî rakibi Çin ile ilişkilerini geliştirdi, BRICS’teki konumunu pekiştirdi, Şanghay İşbirliği Örgütünün (ŞİÖ) zirvesinde gövde gösterisi yaptı.

Artık ABD, AB, Rusya ve Çin dışında ‘Küresel Güney’ denen bir güç şekilleniyor dünyada… Gelişen ekonomiler küresel ekonomi ve siyasetteki güçlerini artırmak için bütünüyle ortak hareket etmese de, orta ve uzun vadeli stratejilerini kendi hedefleri doğrultusunda belirliyor. Öyle eskisi gibi Batı Blokunun bir emriyle hareket etmeye hiç mi hiç niyetleri yok. Rusya ve Çin ile ilişkilerinde de benzer bir tutum sergiliyorlar.

Bu ülkelerin başını Türkiye, Suudi Arabistan, Birleşik Arap Emirlikleri (BAE), Mısır gibi Batı Asya ülkeleri çekiyor. Bu ülkelere ‘salıncak ülkeler’ adı veriliyor. Pazarlıkçı, ulusal çıkarları doğrultusunda manevra kabiliyetine sahip, ekonomik olarak görece güçlü ülkeler, artık bölgesel sorunlarda ‘oyun kurucu’ olamadıkları durumda en azından ‘oyun bozucu’ olabiliyor. Güney Afrika Cumhuriyeti, Brezilya gibi ülkeler Küresel Güney’in sözcüleri olarak öne çıkıyor. Gelişen ekonomilerin siyasî ve ekonomik olarak güçleneceği muhakkak ve bu açıdan BRICS önemli bir rol üstleniyor. 2025 yılında bunun ipuçları her zamankinden daha fazla görüldü.

BEKLENEN KADAR KÖTÜ

BİR YIL OLMADI AMA…

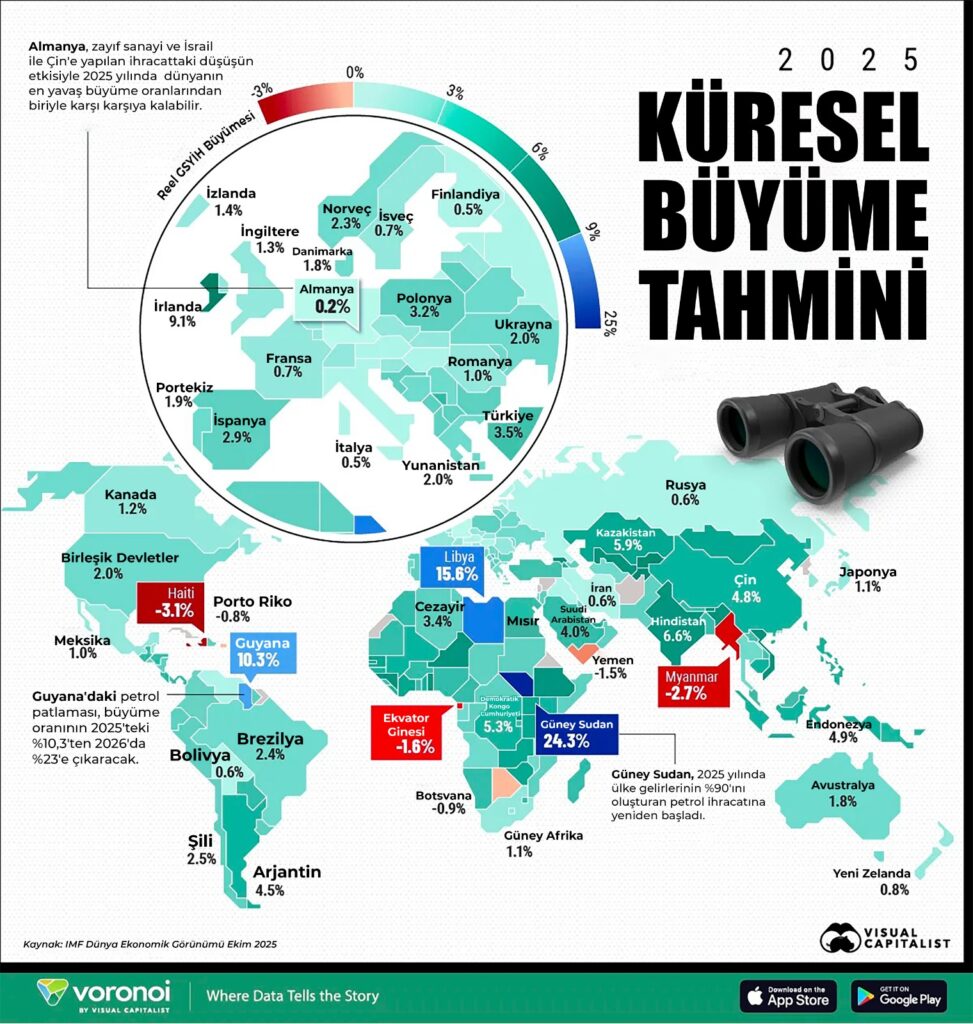

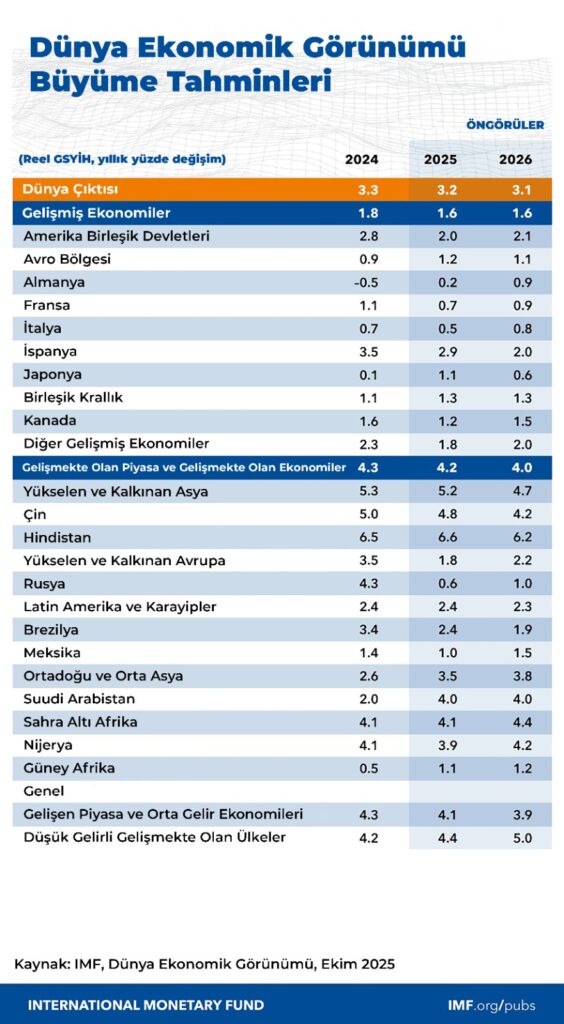

Yine de bu zorlu dönüşüm sürecinde 2025 yılında riskleri ucuz atlattığımızı söylemek mümkün. Uluslararası Para Fonunun (International Monetary Fund-IMF) ‘Dünya Ekonomik Görünümü’ raporunda (World Economic Outlook-WEO) küresel büyüme tahminleri, Nisan 2025 WEO’suna göre yukarı yönlü revize edildi, ancak politika değişikliği öncesi tahminlere göre aşağı yönlü bir revizyon göstermeye devam ediyor. Küresel büyüme 2024’te yüzde 3.3’ten, 2025’te yüzde 3.2’ye gerileyecek ve 2026’da yüzde 3.1’e… Gelişmiş ekonomilerin yaklaşık yüzde 1.5, gelişen ekonomilerin ise yüzde 4’ün biraz üzerinde büyümesi öngörülüyor. Enflasyonun küresel olarak düşmeye devam etmesi bekleniyor, ancak ülkeler arasında farklılıklar görülecek. Mesela ABD’de enflasyon açısından riskler yukarı yönlü, diğer ülkelerin çoğunda düşük seyredecek.

Rapora göre, uzun süreli belirsizlik, daha fazla korumacılık ve işgücü arzı şokları büyümeyi olumsuz etkileyebilir. Malî kırılganlıklar, potansiyel finans piyasası düzeltmeleri ve kurumların aşınması istikrarı tehdit edebilir.

ULUSAL SANAYİNİN ÖNEMİ

YENİDEN KEŞFEDİLİYOR

Ülkeler, stratejik sektörleri ve firmaları destekleyerek ekonomilerini yeniden şekillendirmek için sanayiye odaklanıyor. Verimliliği artırmak, özellikle enerji alanında ithalata bağımlılığı azaltmak ve dayanıklılığı artırmak öne çıkan hedefler arasında. Ancak bu hedeflere ulaşmanın da bir bedeli var. Mesela yeniden yapılanma ve ertelenmiş yatırımları gündeme almak için trilyonlarca dolar gerekiyor. Ayrıca sanayi politikalarının dezavantajları da var. Stratejik bir sektörde üretimin ülke içine taşınması, uzun bir süre boyunca daha yüksek tüketici fiyatlarına yol açabiliyor. Bu da enflasyonun alevlenmesi demek. Diyelim ki enflasyon riskini her şeye rağmen göze aldılar, peki yüksek borç ve kısıtlı kamu maliyesi döneminde bu yatırımlar için kaynak nasıl bulunacak?

BÜYÜME TAHMİNİNDE BİR AŞAĞI

BİR YUKARI REVİZYONLAR…

Dünya Bankasının değerlendirmeleri de en kötü senaryoların gerçekleşmediği yönünde… 2025, küresel ekonomi için, en azından büyüme tahminleri açısından, büyük iniş çıkışlarla dolu bir yıl oldu. Ekonomistlerin ortak tahminleri iyimserlikten kötümserliğe ve tekrar görece iyimserliğe doğru gidip geldi. Küresel büyümenin yaklaşık yüzde 2.7 seviyesinde gerçekleşmesi bekleniyor.

2024 yılında, 2025’e yönelik öngörüler mart ayının sonlarına kadar geçerli görünüyordu. Derken, Washington’ın nisan ayında, kapsamlı gümrük vergisi artışlarını gündeme getirmesiyle, işler bir anda değişti. Belirsizlik öylesine egemendi ki, ‘Korku Endeksi’ (Volatility Index-VIX) aşırı yükseldi. Piyasalar ciddi bir küresel durgunluğa göre konumlamaya başladı. Mayıs ayına gelindiğinde, 2025 için küresel büyüme tahmini 0.4 puan aşağı yönlü revize edildi.

Sonra pek çok sebeple, tarife savaşlarının zamana yayılacağı ve beklendiği kadar sert geçmeyeceği anlaşıldı. Tarife şoku, en azından şimdiye kadar, birçok kişinin korktuğu ne küresel ticarette ne de büyümede hızlı düşüşe yol açmadı. Birçok ekonomide faaliyetler devam etti. Belirsizlik hâlâ hâkim, ancak şimdilik küresel büyümenin yılbaşındaki tahminlere yakın seyredeceği düşünülüyor.

ABD, AB VE ÇİN’DEN RAHATLATAN VERİLER

2025 yılında, ABD, gelişmiş ekonomiler arasında büyüme beklentilerinde keskin dalgalanmalar yaşadı; tahminler ocak ayındaki yüzde 2.2’den, mayıs ayında yüzde 1.2’ye düştükten sonra, kasım ayına kadar yüzde 2’ye yükseldi. Bu toparlanma, yüksek yapay zekâ yatırımlarınınn, düşük faiz oranlarının, devam eden malî desteğin ve mütevazı gümrük vergilerinin sayesinde… Diğer gelişmiş ekonomilerde öngörülen büyüme, mayıs ayındaki yüzde 1’den, ocak seviyelerine yakın olarak yüzde 1.4’e geri döndü. Euro Bölgesi ise enflasyonun düşmesinden, faiz oranlarının gerilemesinden ve hedefli malî önlemlerden faydalandı.

Çin hariç gelişen ekonomilerin büyüme beklentileri yaklaşık yüzde 3.5 seviyesinde istikrarlı… Çin’e ilişkin beklentiler, politika desteğinin gayrimenkul sektöründeki yapısal sonrunları bir ölçüde telafi etmesiyle iyileşti. Birçok gelişen ekonomide, dayanıklı hizmet sektörü faaliyetleri, çeşitlendirilmiş ihracat pazarları ve düşük enflasyon ve faiz oranları, beklenenden daha güçlü sonuçları destekledi.

KÜRESEL TİCARETTE

İNATÇI PERFORMANS

Küresel ticaretteki gelişmeler, küresel büyüme beklentilerinin şekillenmesinde belirleyici oldu. Nisan ayında zirveye ulaşan küresel ticaret iklimindeki belirsizlik, o zamandan beri yılın başındaki seviyelere geriledi. Küresel mal ticareti, Eylül 2025’e kadar ortalama aylık yüzde 4.8 oranında genişleyerek 2024’teki yüzde 2.5’lik orandan ivme kazandı. Bu direnç kısmen, tarifelerin uygulanmasından önce sevkiyatların öne alınmasının yanı sıra, şirketlerin tedarik zincirlerini uyarlama ve tarifeyle ilgili bazı maliyetleri karşılama becerisini de yansıtıyor. Hizmet ticareti, özellikle bilgi ve iş hizmetleri alanında da güçlü kalmaya devam etti.

Yeni ihracat siparişleri gibi öncü göstergeler, yıl sonuna doğru öne yüklemeden kaynaklanan geçici artışın azalabileceğine işaret etse de, genel görünüm küresel ticaret akışlarında dikkat çekici bir istikrarı gösteriyor. Küresel ticaretin yaklaşık yüzde 40’ını kontrol gelişen ekonomiler için, daha derin bölgesel entegrasyon ve yeni ticaret anlaşmaları ekonomik aktiviteyi daha da destekliyor.

RİSK İŞTAHI KESİLMEDİ PEKİ NEREYE KADAR?..

Finans ve emtia piyasalarındaki gelişmeler de beklentilerdeki değişimi destekledi. Bahardan bu yana finansal koşullar, güçlü risk iştahı, canlı hisse senedi piyasaları ve ABD’deki daha gevşek para politikası duruşu sayesinde gevşedi. Daha zayıf bir ABD Doları ve daha düşük uzun vadeli getiriler, gelişen ekonomile için sermayeye erişimi bir ölçüde iyileştirerek yabancı para birimi cinsinden tahvil ihracında bir toparlanmaya olanak sağladı. Enerji fiyatlarının düşük kalması da bir başka olumlu etkendi. Ancak bu abartılı risk iştahı da bir yere kadar! Hisse senedi piyasalarında köpük, tahvil piyasalarındaki riskler, kaldıraçlı işlemlerin de bir sınırı olsa gerek!

GÖRÜNÜM BU DA, PEKİ YA

ERTELENEN SORUNLAR?..

Bu olumlu kısa vadeli sürprizlere rağmen, küresel ekonominin temel gidişatı endişe kaynağı olmaya devam ediyor. Bu yıl küresel büyümenin pandemi sonrası ortalamanın altında kaldığını ve 2008’den bu yana en zayıf büyüme seviyelerinden biri olacağını gösteriyor. Piyasa risk iştahındaki bir değişim, finansal koşulları sıkılaştırırsa ve bu da para birimlerinde ve sermaye akışlarında oynaklığı artırırsa, büyüme beklentileri zayıflayabilir. Yine de gelişmiş ekonomilerin önde gelen sözcülerinden biri olan Dünya Ekonomik Forumunun (World Economic Forum) başekonomistlerinin 2025’e ilişkin, maliye politikları, para politikaları, büyüme ve enflasyona yönelik bölgesel değerlendirmelerine bir bakın derim. Bence bardağın dolu tarafına odaklanmışlar gibi…

BORÇ YİĞİDİN KAMÇISI

DEĞİL, HERKESİN KABUSU

Zira bardağın boş kısmı bayağı bir ürkütücü! Uluslararası Finans Enstitüsü (IIF), ‘Küresel Borç Monitörü’ne göre, 2025 yılının ilk üç çeyreğinde küresel borç stokları 346 trilyon dolara yükseldi. Büyük ölçüde hükûmet borçlanmasından kaynaklanan bu artışla birlikte, hem gelişmiş hem de gelişen ekonomilerde borçlar yeni rekorlara ulaştı.

ABD, tam 38 trilyon dolar borcu çevirmek zorunda… Bunun için de yeniden borçlanmak ve para basmak dışında pek bir şansı yok. Uzun vadeli tahvillerin, 10 ve 30 yıllıkların faizlerinde yukarı yönlü bir baskı açıkça görülüyor. İşte bu borcu çevirebilmek için düşük politika faizi ve zayıf dolar şart. Peki bu enflasyonu alevlendirmez mi? Büyük ihtimalle, ancak borçlu ülkelerin en büyük derdi şu anda enflasyon değil, büyüme gibi görünüyor.

EMTİA PİYASALARINDA

YUKARI YÖNLÜ HAREKET

Halen enerji ve tarımsal emtia fiyatları düşük seviyelerde, ancak değerli metallerde ralli, endüstriyel metallerde sert yükselişler sürüyor. Altın, gümüş, platin fiyatlarına zirve dayanmıyor. Bakırın ton fiyatı 12,280 doları aştı. Yatırım bankaları, 2026’da ons altının 6,500 doları test edeceğini öngörüyor. Morgan Stanley’nin tahminine göre, küresel bakır talebi arzın 600 bin ton üzerine çıkabilir.

Citigroup bu gösterge endüstriyel metalin ton fiyatının 15,000 dolara çıkabileceğini tahmin ediyor. Bu gelişmeler emtia süper döngüsünün ipuçları olarak yorumlanıyor. Hemen her ülkenin yeniden sanayileşme hamlesine gireceği bir dönemde, metaller öncülüğünde tüm emtiaların fiyatlarında ciddi yükselişler bekleniyor.

KALDIRAÇLI POZİSYONLAR

PİMİ ÇEKİLMİŞ EL BOMBASI GİBi

Bu yazıyı yazarken, yılın bitimine iki gün kala, gümüş öncülüğünde dört değerli metalin fiyalarında sert bikr geri çekilme yaşandı. Yüzde 8.35 düşüşle gümüşün ons fiyatı 72-75 dolar bandına gerilerken, altın, platin ve paladyum da eşzamanlı düştü. Altın yüzde 3.1, platin yüzde 12.45 ve paladyum yüzde 16.2 değer kaybetti. ABD’de büyük bir bankada kaldıraçlı pozisyonlara bağlı teminat sorunları olduğu ve Fed’in likidite sağlayıcı olarak devreye girdiği iddiaları var. 34 milyar dolarlık gecelik likidite enjeksiyonu para piyasalarındaki olağan dışı hareketlere işaret ediyor. Değerli metallerde yaşanan dalgalanmanın temelinde kaldıraçlı enstrümanların zorlanması ve teminat tamamlama çağrıları bulunuyor. Ayrıca uzun süredir tartışılan fizikî metalle türev piyasa ayrışması fiyat oynaklığını artıran en önemli etmenlerden biri. Bankacılık sisteminde temizlenmemiş ipotekli varlıklar ve kaldıraçlı finansman zinciri her an sistemde ciddi bir krize neden olabilir. Tezgâh üstü piyasalara gömülü neredeyse 1 katrilyon dolarlık fiktif bir hacim var, bu balon finans piyasalarını nasıl çökertebilir, varın siz hesap edin.

HİSSE SENEDİ PİYASALARINDA

KÖPÜK KABARDIKÇA KABARDI

2025 yılında ABD borsalarının öncülüğünde, karşılığı olmayan bir ralliyi izledik. Kimi uzmanlar ABD borsalarındaki köpüğün yüzde 20’lerin üzerinde olduğunu düşünüyor. Yapay zekâ balonuyla iyiden iyiye şişen hisse senedi piyasaları 2025’de patlamadı ama gelecekte yaşanacak bir çöküşün hikâyesi bu yıl yazıldı diyebiliriz. Şu bir gerçek ki, bu balon patladığında, küresel finans piyasalarında orta vadede telafisi zor çöküş yaratabilir.

Bunlar öne çıkan ve 2025’te korkutan ancak büyük bir bunalıma sebep olmayan küresel finans ve ekonominin alarm veren sorunları… Herbirinin faturası bir sonraki yıla ötelendi. Belki 2026’da bir sonraki yıla ötelenecek, ancak bir gün bu bedeller öyle ya da böyle ödenecek!