Dünya Basını

Çin’de üretilen güneş panelleri ve bataryalar neden bu kadar ucuz?

“Güneş panelleri ve bataryalar Çin’de neden bu kadar ucuz? Tepkisel cevap, bunların sadece haksız sübvansiyonlar ve sömürücü çalışma koşulları nedeniyle ucuz olduğu yönünde olacaktır. Ancak bu, gerçekte neler olup bittiğine dair modası geçmiş bir bakış açısı. Çin’in bu pazarlara hakim olmasının başlıca nedeni, bu teknolojiler için uzun vadeli bir sanayi stratejisi üretmiş ve bunun sonucunda optimize edilmiş, modern bir tedarik zinciri geliştirmiş olmasıdır…”

Hannah Ritchie’nin makalesini Mert Cafer Eral çevirdi.

***

Çin’de üretilen güneş panelleri ve bataryalar neden bu kadar ucuz?

Bu, ucuz işgücünden çok otomasyon ve son teknoloji üretim süreçleriyle ilgilidir.

Hannah Ritchie, Sustainability by numbers

15 Mayıs 2025

Olay yeşil enerji teknolojileri olduğunda, kimse Çin’in eline su dökemez.

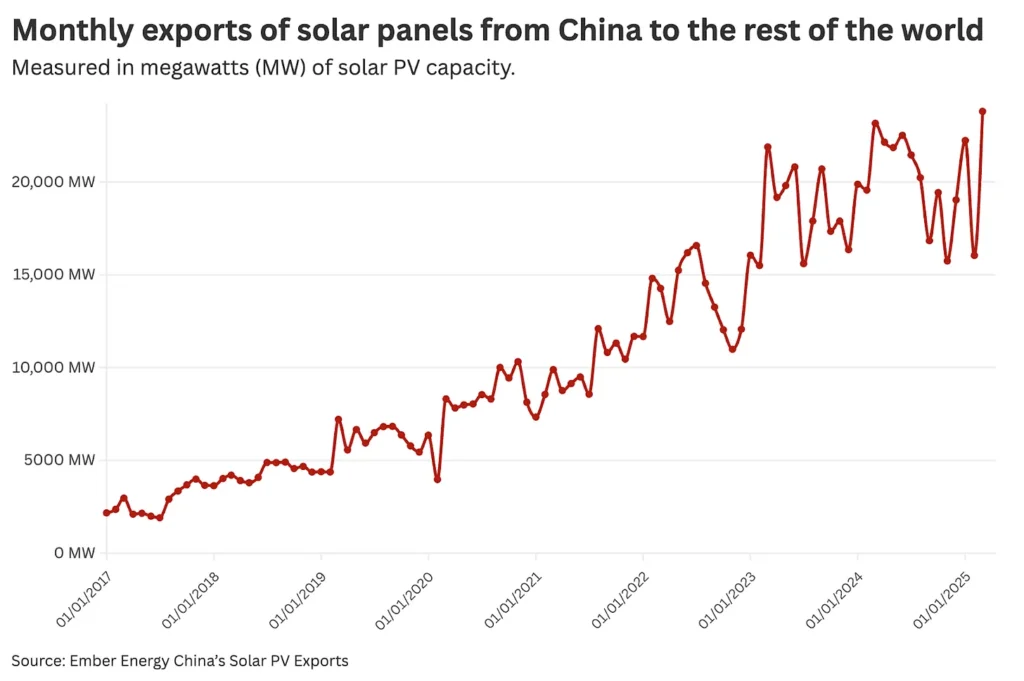

Çin ana enerji minerallerinin tedarik zincirini domine ediyor. Güneş enerjisini sadece ülke içinde kullanıma sunmuyor, aynı zamanda güneş panellerini dünyanın her yerine ihraç ediyor. Aşağıdaki grafikte Çin’in dünyanın kalanına yaptığı güneş paneli ihracatını görebilirsiniz. Bu paneller giderek artan bir şekilde, enerjiye aç olan ve ucuz olanın -Çin güneş enerjisi- peşinden gidecek olan düşük-orta gelirli ülkelere gidiyor.

Çin dünya üzerindeki bataryaların %75’ini üretiyor. Çin’in en büyük elektrikli, araç üreticisi BYD, yüksek kalite elektrikli araçları 10 bin dolar gibi cüzi bir rakama imal ediyor ve çoğu markette hızlı pazar payını artırıyor. BYD şu sıralar ülke içindeki pazara odaklanıyor. Dünyanın en büyük batarya üreticisi CATL 300 millik mesafe kat etmek için 5 dakikalık bir şarja ihtiyaç duyan batarya üretimi gibi gelişmelerle batarya teknolojisinin sınırlarını zorluyor.

Liste uzar gider.

Avrupalı ve Amerikalı üreticiler geride kalıyor. Buna verilen tepkilerden biri ise korumacı politikalar oldu: gümrük vergileri koymak ve ithalat kotaları uygulamak. Daha önceki bir yazımda, amaç Avrupa ve Amerika pazarlarında enerji sektöründeki istihdamın artırılmasıysa bu tür müdahelelerin çözüm sunmadığını savunmuştum. Çünkü temiz enerji işlerinin çoğu üretimden ziyade dağıtım ve bakım alanlarında yer almaktadır ve yüksek maliyetler yenilenebilir enerjilerin yaygınlaşmasını yavaşlattığından, artan fiyatlar temiz enerji alanında çalışan toplam insan sayısını azaltır (üretimde çalışan sayısı artsa bile). Bu politikalar aynı zamanda Batılı üreticileri küresel pazarda rekabetçi kılmayacağı gerçeğini de göz ardı etmektedir.

Bu da şu soruyu gündeme getiriyor: Güneş panelleri ve bataryalar Çin’de neden bu kadar ucuz?

Tepkisel cevap, bunların sadece haksız sübvansiyonlar ve sömürücü çalışma koşulları nedeniyle ucuz olduğu yönünde olacaktır. Ancak bu, gerçekte neler olup bittiğine dair modası geçmiş bir bakış açısı. Çin’in Batılı üreticilerle ancak gerçek bir uzmanlık yerine işin kolayına kaçarak rekabet edebileceği fikri kibir kokuyor. Çin batarya üreticilerine sübvansiyonlar sağlıyor ve ülkenin bazı tedarik zincirlerinde zorla çalıştırmaya dayandığına dair ikna edici kanıtlar var. Bu noktalara daha sonra değineceğim. Ancak Çin’in bu pazarlara hakim olmasının başlıca nedeni, bu teknolojiler için uzun vadeli bir sanayi stratejisi üretmiş ve bunun sonucunda optimize edilmiş, modern bir tedarik zinciri geliştirmiş olmasıdır.

Çin’in üretim çıktısının tamamen merkezi bir hükümet programının sonucu olduğu düşüncesi yanlıştır; Çin, fiyatları düşürmek ve rakiplerini yenmek için her türlü avantajı elde etmek için savaşan şirketlerle inanılmaz derecede rekabetçi bir pazar geliştirdi. Güneş enerjisi ve batarya sektörleri, dar kar marjları ile oldukça acımasız sektörlerdir.

Bu teknolojilerin Amerika ve Avrupada neden daha pahalı olduğuna ve makası kapatmak için neler yapılabileceğine bakalım. CRU Grubu, bu verilerin ve içgörülerin çoğunun geldiği küresel batarya pazarlarını inceleyen harika bir çalışma yaptı.

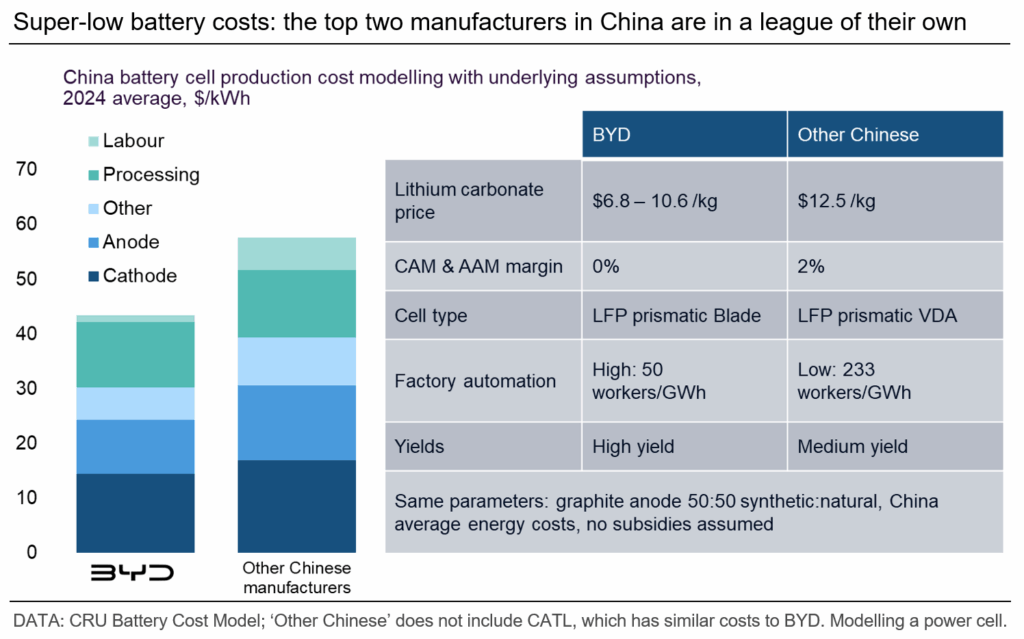

Önde gelen Çinli batarya üreticileri de yerli rakiplerinin çok ilerisinde

Maliyetleri Avrupa ve ABD’dekilerle karşılaştırmadan önce, en iyi Çinli üreticilerin – yani BYD ve CATL’nin – Çin’deki diğerlerine göre çok daha düşük üretim maliyetlerine sahip olduğunu belirtmek gerekiyor.

Aşağıdaki grafik ve tablo, bu maliyetlerin nereden geldiğinin dökümünü gösteriyor. Batılı üreticilerle aradaki farkı da açıklayan birkaç şey göze çarpıyor.

Birincisi, BYD’nin işçilik maliyetlerinin daha düşük olması, maaşların çok daha düşük olmasından değil, yüksek otomasyon seviyelerinden kaynaklanıyor. BYD fabrikalarında gigawatt-saat (GWh) üretim başına 50 kadar az işçi çalışırken, başka yerlerde 233 kadar işçi çalışıyor.

İkincisi, “verim” daha yüksek olma eğilimindedir, bu da katot ve anot üretimi için daha düşük maliyetlere yol açar. “Verim” bize tedarik zincirinin bir sonraki adımında kullanılacak kadar iyi olan ürünlerin yüzdesini söyler. BYD yüksek verime sahiptir, bu da ürettiği bileşenlerin neredeyse tamamının nihai ürünlerde kullanılmak için gereken kalite standartlarını karşıladığı anlamına gelir. Diğer üreticilerin verimleri orta veya düşüktür; bu da birçok bileşenin kalitesiz olduğu ve hurdaya çıkarılması gerektiği anlamına gelir. Bu, parayı çöpe atmaktır ve malzeme kullanımı için de iyi değildir. Önde gelen üreticiler bu yüksek verime sahiptir çünkü son derece modern, en az hatayla optimize edilmiş üretim süreçleri geliştirdiler.

Batarya üretiminin maliyetini ne oluşturur ve bu maliyet bölgeler arasında nasıl kıyaslanır?

Bataryaların nihai maliyeti üç bileşenden oluşur: malzemeler, bunları bir araya getirmek için gereken işçilik ve malzemeleri nihai ürüne dönüştürme maliyeti (ki bu çoğunlukla enerjidir).

Aşağıdaki grafikte Çin, Güney Kore, Avrupa Birliği ve ABD’nin maliyetleri karşılaştırılmaktadır.

Ekstra maliyetlerin nereden kaynaklandığını hemen görebiliyoruz. Malzeme maliyetleri AB ve ABD’de biraz daha yüksek. Ancak, ABD’deki en büyük fark yüksek işgücü maliyetleri. AB’de ise elektrik Çin ve ABD’ye kıyasla daha pahalı olduğu için işleme söz konusu.

Mesele sadece düşük işçilik maliyetleri değil; Çinli üreticiler son derece otomatize olmuş durumda.

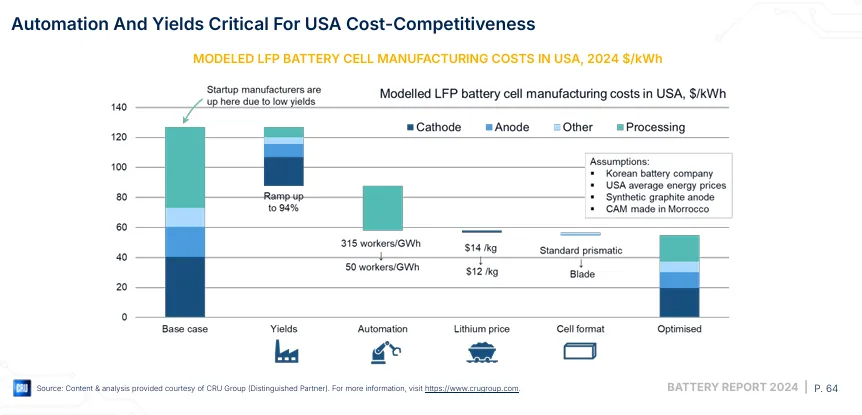

Aşağıdaki şelale grafiği, CRU Group’un ABD’nin maliyet rekabetçiliğini artırmak için neler yapabileceğini düşündüğünü gösteriyor. Solda temel maliyetler yer alırken, sağdaki her bir çubuk farklı faktörlerden kaynaklanan potansiyel maliyet düşüşlerini göstermektedir. “Optimize edilmiş durumda” fiyatlar yarı yarıya düşmektedir.

ABD’li üreticilerin – özellikle de deneyimi olmayan yeni girişimcilerin – yapabileceği ilk şey verimi artırmaktır. “Optimize edilmiş” durum, verimi %94’e yükseltmek anlamına geliyor ki bu da üreticilerin bugün bundan biraz daha azını başarabildiği anlamına geliyor. Batarya bileşenlerinin önemli bir kısmı yetersiz kalitede oldukları için hurdaya gidiyor. Bu durum, Çin’deki lider üreticilerin hataya en az yer veren son teknoloji ürünü, bilenmiş üretim süreçlerinden ne kadar faydalandığını bir kez daha vurgulamaktadır. Bugüne kadar üretilen elektrikli otomobil akülerinin %70’inden fazlası Çin’den geldi, dolayısıyla bu şaşırtıcı değil.

Çin aynı zamanda birçok minerali ve daha küçük bileşenleri de rafine ettiğinden, tedarik zincirleri inanılmaz derecede entegre olabiliyor ve bu da onları daha optimize hale getiriyor.

İkinci büyük kalem ise işgücü maliyetleri. ABD’deki ücretlerin Çin’dekinden daha yüksek olduğu yadsınamaz bir gerçek. Ancak bunun nedeni Çin’deki maaşların çok düşük olması değil. Evet, Amerikan ya da Avrupa standartlarına göre düşükler, ancak fabrika rolleri için ücretler genellikle ABD’nin güney komşusu Meksika’dakinden daha yüksek.

İşgücü maliyetlerindeki en büyük etken ise otomasyondur. ABD GWh başına altı kat daha fazla işçi kullanıyor, bu nedenle işgücünün çok daha pahalı olması şaşırtıcı değil. Çin otomasyona büyük yatırım yaptığından birçok süreç çok az insan girdisi ile çalışıyor.

“İmalat işlerini eve getirme” konusunu değerlendirirken akılda tutulması gereken bir başka husus da bu. Bunun için kesinlikle bir alan var, ancak düşük maliyetlerin genellikle insan emeğine değil otomasyona dayandığı gerçeğiyle çelişiyor. Özellikle yapay zekanın gelişmesiyle birlikte bazı imalat işleri giderek daha savunmasız hale gelebilir.

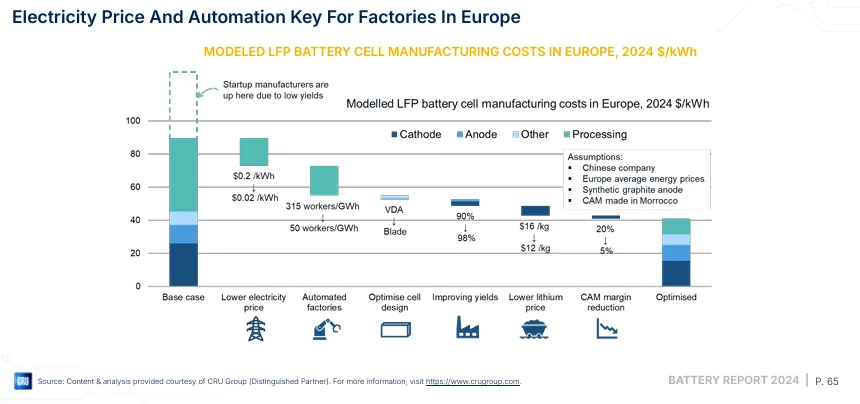

Yüksek enerji fiyatları Avrupa’nın rekabet gücünü kırıyor

İşçilik maliyetleri ve otomasyon eksikliği Avrupa için de geçerli. Avrupa’nın rekabet gücünü öldüren bir diğer faktör de – sadece bataryalar için değil, birçok endüstriyel ürün için – yüksek elektrik maliyeti.

Eğer enerji, üretim maliyetinin önemli bir kısmını oluşturuyorsa, elektrik maliyetlerinin yüksek olduğu yerlerde üretim yapmanın bir anlamı yok. Ne yazık ki, özellikle Çin ve ABD ile karşılaştırıldığında, birçok Avrupa ülkesi için ikilem bu.

Peki ya Çin’de insan hakları ihlalleri?

Yukarıdaki veriler Çin’in bazı tedarik zincirlerinde büyük olasılıkla sömürücü uygulamalarda bulunduğu gerçeğini ortadan kaldırmıyor ya da inkar etmiyor. Daha önce Demokratik Kongo Cumhuriyeti’ndeki kobalt madenciliği ile ilgili sorunlar hakkında yazmıştım (ancak bu sadece Çin için bir sorun değil; diğer ülkeler de bu kobaltı satın alıyor).

Burada ise Uygurların ve Çin’in kendi içindeki diğer azınlık gruplarının zorla çalıştırılmasından bahsediyorum. Bu durum en çok güneş paneli üretimi için polisilikon endüstrisinde göze çarpıyor gibi görünüyor, ancak çoğu bataryanın temel bileşeni olan lityum üretimi için de gerçekleştiğine dair raporlar var.

Sincan, kısmen kaynaklar açısından zengin olması ve ucuz kömüre sahip olması nedeniyle Çin’deki temiz enerji teknolojisi üretiminin ana merkezi haline geldi. Hükümetin “İşgücü Transferi Yoluyla Yoksulluğun Azaltılması” programı, milyonlarca insanın Çin genelinde iş bulabilecekleri bölgelere (sadece imalatta değil, tarım gibi sektörlerde de) transfer edildiği bir program olarak tanıtılıyor. Bu gönüllü bir program olarak tanıtılsa da, birçok kişi işçilerin aslında bir seçeneği olmadığını bildiriyor.

İşte ABD Enerji Bakanlığı’nın Çocuk İşçiliği veya Zorla Çalıştırmayla Üretilen Mallar Listesi. ABD’nin aslında Sincan’dan zorla çalıştırılarak üretilen malların ithalatını yasaklamayı amaçlayan bir Uygur Zorla Çalıştırmayı Önleme Yasası (UFLPA) var. Bu – yerli enerji istihdamını artırdığınızı düşünürken aslında onlara zarar vermekten ziyade – aslında daha sıkı ticaret politikalarına sahip olmak için iyi bir neden.

Dolayısıyla Çin’in tedarik zincirlerinde en azından bazı sömürücü uygulamaların olması ya da olmuş olması çok muhtemel görünüyor. Bunun kötü ve kabul edilemez olduğunu düşündüğümü söylemeye gerek yok. Ancak benim söylemek istediğim, Çin’den gelen bu malların başka yerlerden daha ucuz olmasının nedeninin hala bu olmadığı (ya da sadece çok küçük bir neden olduğu). İşgücü maliyetlerinin düşmesinin ana nedeni otomasyon; insan işçi çalıştırmamak.

Peki ya Çin’in verdiği tüm sübvansiyonlar?

Evet, Çin temiz enerji endüstrilerinin gelişimini teşvik etmek için bir dizi finansal destek mekanizması sağladı. Bunlar arasında belirli enerji yoğunluğu ve güvenlik eşiklerini karşılayan batarya üreticileri için potansiyel vergi indirimleri de yer alıyor. CATL ayrıca araştırma, inovasyon ve ölçek büyütmeyi desteklemek için yılda yüz milyonlarca dolar gibi önemli sübvansiyonlar aldı.

Ancak Çin bunu yaparken yalnız değil. ABD de dahil olmak üzere pek çok ülke stratejik endüstrileri desteklemek için benzer araçlar kullandı. Tesla ilk yıllarında Enerji Bakanlığı’ndan 465 milyon dolar kredi aldı (geri ödedi) ve o zamandan beri milyarlarca düzenleyici kredi ve vergi teşvikinden yararlandı. Enflasyon Azaltma Yasası, Tesla gibi şirketlere on milyarlarca dolarlık potansiyel sübvansiyonlarla mali destek sağlamak için kuruldu.

Bu Tesla’ya ya da ABD’ye yönelik bir eleştiri değil; bunu yapmak için iyi nedenler var. Buna iyi bir sanayi stratejisi denir. Ancak aynı şeyi yaptığı için Çin’i “hile yapmakla” suçlarken bu programları destekleyemezsiniz.