Görüş

Rusya’da yapısal değişim zorunluluğu: Petrol-gaz ekonomisinden nasıl çıkılır?

Bu yazıda Rusya’da devletin en büyük iki ihracat kaleminin dün, bugün ve yarınından yola çıkarak gelişmelerin bütçeye etkisi ve iktisat stratejisinde kaçınılmaz değişiklik ihtiyacı üzerinde duracağım.

İlkin, aşağıdaki en önemli kavramlardan birine, “uzak ülkelere” açıklama getirmek gerekli. Eski Sovyet ülkelerinin tamamı, BDT’de olup olmadıklarına bakmaksızın yakın yabancı ülkeler sayılır. Bunların dışında kalan bütün ülkeler de uzak yabancı ülkeler olarak değerlendirilir. Grafiklerimiz ve hesaplamalarımız sadece uzak yabancı ülkeleri kapsıyor. Bunun ezici çoğunluğunu ise Çin’i düştükten sonra Avrupa ülkeleri oluşturuyor. Dolayısıyla varacağımız sonuçlar, Rusya’nın iki ana ihracat ve bütçenin iki ana gelir kaynağında (petrol ve doğalgaz) batı yaptırımlarının sonuçlarını yansıtacak.

Uzun yazılardan hoşlanmayan okur için peşinen söyleyelim. Rusya, 2021’i baz alırsak eğer, bu yıl petrol ve petrol ürünleri ihracatının yüzde 35-40’ını, doğalgaz ihracatının da yarısını kaybediyor. Ama kayıp sadece bundan ibaret değil; enerji fiyatları 2022’nin ilk yarısındaki derin kriz yüzünden Rusya’nın gelirini hatırı sayılır şekilde artırmıştı, ama şimdi durum tersine döndü; petrol ve petrol ürünlerine yapılan indirimler ise piyasa fiyatının neredeyse yarısına yaklaşıyor.

Doğalgaz

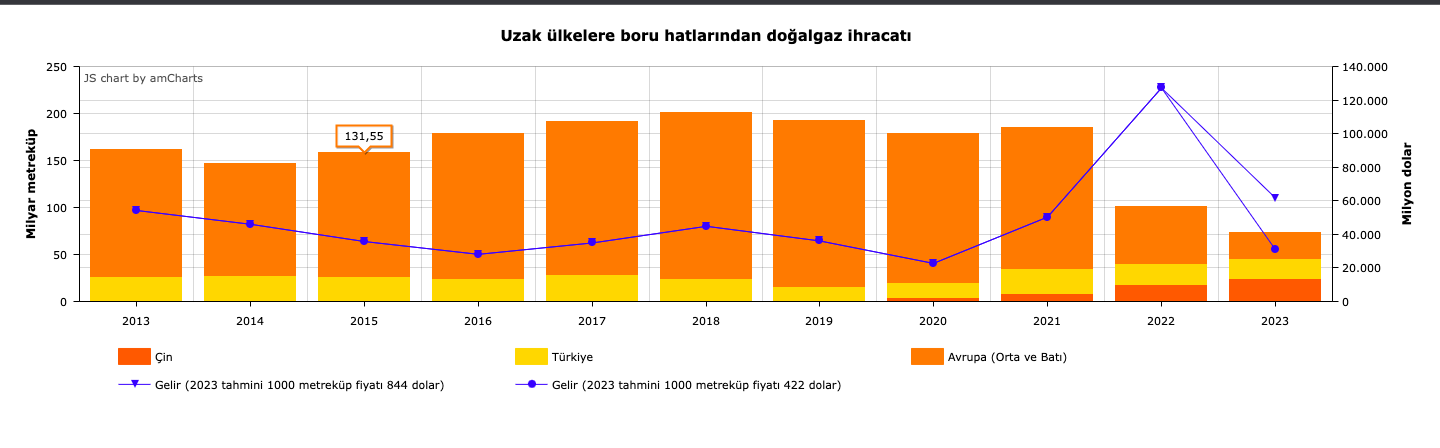

Aşağıdaki grafiğin nasıl çizildiğine, hangi verilerin neden ve nasıl kullanıldığına ve tahminlere dair açıklamalarla başlayalım.

Federal Gümrük Hizmetleri (FTS) nisan ayından beri “yanlış değerlendirmelerden, spekülasyonlardan ve tutarsızlıklardan” kaçınmak için istatistikleri yayınlamıyor; dolayısıyla 2022’nin resmi verileri yok. 2023’te Avrupa’ya sadece (Ukrayna üzerinden transit olarak) 30 milyar metreküp gaz ihracatı bekleniyor. Mavi Akım’dan hâlihazırda yüzde 80 kapasiteyle gaz basılıyor; yani bu hat üzerinden azami 16 milyar metreküp geçebilir. Çin’e ise azami 23-24 milyar metreküp basılabilir.

Türkiye’nin Rusya’dan geçtiğimiz yıl ne kadar doğalgaz aldığı açıklanmadı. Ama Uşakov 18 Temmuz’da, yılın ilk yarısında 12,8 milyar metreküp gaz basıldığını (7,1 Mavi Akım, 5,7 Türk Akım) söylemişti. Bununla birlikte Çin’e ve (Baltık’ın da dâhil olduğu “yakın ülkeler” hariç) Avrupa’ya yapılan ihracat tutarı belli; bunlara dayanarak Türkiye’ye yapılan ihracatı 21,70 milyar metreküp olarak hesapladım. Bu, Kommersant’ın Türkiye gümrük idaresinden aktardığı rakamla da örtüşüyor: 21,50 milyar metreküp.

Gazprom verileriyle Federal Gümrük İdaresi (FTS) verileri tam olarak örtüşmez. Gazprom’un ihracat rakamları her zaman FTS’nin rakamlarından daha büyüktür. 2021’de de böyle oldu: Gazprom (Novak’ın 28 Aralık’taki açıklamasına göre) uzak ülkelere 185,1 milyar metreküp ihraç etti, ama FTS’ye göre boru hatlarından uzak ülkelere toplam ihracat 170 milyar metreküptü. Ben tabloda Gazprom verilerini esas aldım. Bununla birlikte doğalgazın yıllık ortalama fiyatlarında Merkez Bankası verilerini kullandım. Ancak Merkez Bankası da, tıpkı FTS gibi, 2022 ve sonrası ortalamalarını istatistiklerine girmedi. Bu nedenle 2022 doğalgaz fiyatları ortalaması olarak ICE verilerine dayanarak RİA’nın aktardığı hesaplamalardan yararlandım: 1000 metreküpü 1260,8 dolar.

2023 için ise iki ayrı fiyat seti seçtim. İlki, yıl boyunca fiyatların buna yakın belli bir istikrar kazanacağı varsayımıyla 2022’nin son günü fiyatları: 844,3 dolar. İkinci durumda ise Avrupa’da kış ve bahar boyunca havaların mevsim normallerinin çok üzerinde seyredeceği, rüzgârın rekor hızını sürdüreceği, Brüksel’in Katar’la uzun vadeli petrol anlaşması yapacağı, Cezayir’le ilişkileri düzelteceği, ABD’nin tekel kârı yerine makul fiyatlar koyacağı gibi bir dizi varsayımla (bunların tamamının gerçekleşmesi mümkün olmasa bile) fiyatların yarıya düşeceğini kabul edeceğim.

2023’e dair tahminlerimde ihracatın yüzde 30 kadar daha azalacağı ve 70-75 milyar metreküpe düşeceği öngörüsüne dayandım. Eğer böyle olursa bu yıl Avrupa ülkeleri ABD’den, Rusya’dan aldıklarından iki kattan fazla doğalgaz alacaklar.

Novak’ın 28 Aralık’taki açıklamasına göre gaz ihracatı geçen yıl 100,9 milyar metreküp oldu. Bu, tarihi bir diptir: 1990’da 110 milyar metreküptü. Miller 16 Ocak’ta, Çin’e ihraç edilen gaz miktarının 15,5 milyar metreküp olduğunu söyledi; ancak Neftegaz 2 Ocak’ta, sözleşme yükümlülüklerinin artmasına dayanarak 18,2 milyar metreküp olarak değerlendirilebileceğini açıklamıştı. Grafikte bu ikincisini esas alıyorum.

Miller, 2025’e kadar Çin’e gaz ihracatının yıllık 48 milyar metreküpü bulacağını da söyledi. Ama grafikten görüleceği gibi bu durumda bile (hiç değilse şimdilik) kaybedilen Avrupa pazarının doğuda telafi edilmesi mümkün değil.

Sıvılaştırılmış gazı tablolara dâhil etmedim. Bu ihracat kısmen artabilir. 2022’de Avrupa’ya toplam 15,7 milyon ton, Asya’ya da 16 milyon tona yakın sıvılaştırılmış gaz ihraç edildi. Bu, yaklaşık 44 milyar metreküp doğalgaza denk düşer. Önemsiz değil, ama batı teknolojisine bağımlılıktan başka nakliye ve tankerlerde sigorta-reasürans zorlukları yüzünden 2023’te bu seviyenin üzerine çıkması zor görünüyor, dolayısıyla ek bir gelir sağlaması beklenemez. Kaldı ki Rusya-Avrupa boru hatlarının toplam potansiyel kapasitesinin Kuzey Akım 1 ve 2 NATO operasyonuyla yok edilmeden önce 180-200 milyar metreküp seviyesinde olduğunu hatırlarsak, sıvılaştırılmış gaz ihracatındaki artışın yakın zamanda buna yaklaşması da mümkün değil.

2023’te Çin, Belarus ve Türkiye’nin toplam talebi, çok iyimser olunursa, 60 milyar metreküpü bulabilir; ama bu, Gazprom’un toplam arz kapasitesinin çeyreğinden daha az. Demek ki en iyimser tahminlerle tablo şöyle: Rusya 2021’de bütün dünyaya yaklaşık 240 milyar metreküp doğalgaz satışı yapmıştı, ama 2023’te sıvılaştırılmış doğalgaz ihracı azami 45, “dost olmayan” ülkelere boru hatları üzerinden satış 30 ve tarafsız ülkelere satış da 60 milyar metreküp olabilir.

Petrol

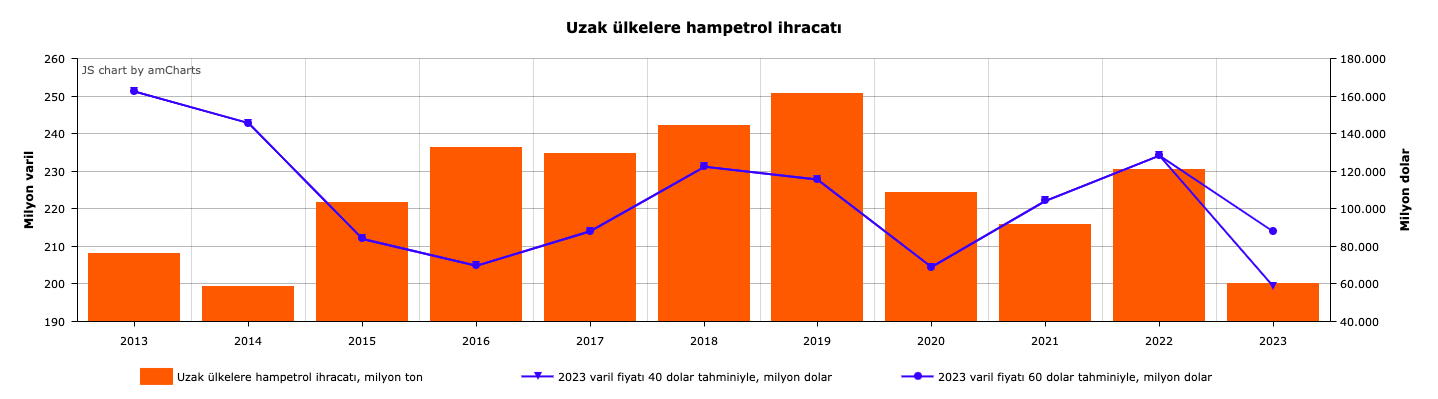

Petrole bakalım.

Grafiği aynı dönem için (2013-2023) hazırlayacağım; ancak Çin, Türkiye ve Hindistan verilerini almayacağım. Şu üç nedenle:

1) Veri seti eksik. Bununla birlikte hiç değilse Çin’in 2022’ye kadar istikrarlı bir alıcı olduğu belli (70-72 milyon ton arasında).

2) Türkiye’nin alımına dair rakamlarda, en azından 2020 itibariyle Rusya ve Türkiye kaynakları arasında uyumsuzluk var.

3) Hindistan 2022’ye kadar görece önemsiz bir alıcıydı; ama 2022’de Rusya petrolünün yurtdışına çıkarılmasında en önemli duraklardan biri haline geldi; Rusya’nın Hindistan’a petrol ihracatı da 24 Şubat’tan önce yüzde 1’den mayıs ayında yüzde 18’e fırladı. Hindistan, Türkiye, Singapur, hatta BAE bile Rusya petrolünü işleyip başka ülkelerin petrolüyle karıştırarak menşeini belirsizleştirip satıyorlar. Ancak bunların, Rusya’nın karşı yaptırım kararının uygulanmaya başlanacağı 1 Şubat’tan sonra nasıl davranacakları meçhul. Dolayısıyla, verileri bu üç ülkeye göre tanımlamak hiçbir somut fikir vermeyecek.

Bununla birlikte hampetrol ihracatı rakamları ve yıllık ortalama petrol fiyatı üzerinden toplam gelir, bizi aydınlatacak.

Tabloyu tıpkı doğalgazda olduğu gibi “uzak ülkelerin” verilerine ve kendi tahminlerime göre tamamladım. 2023’te, doğalgazda olduğu gibi, Ural petrolünün varil fiyatı için iki ayrı tahminde bulundum: 40 dolar ve 60 dolar. Bunlar Merkez Bankası’nın mayıs ayında açıkladığı senaryolara uygun. Ural petrolünün fiyatı, 60 dolarlık tavan fiyat da dikkate alınırsa, muhtemelen bu ikisi arasında gerçekleşecektir. 2023’te “uzak ülkelere” petrol ihracatını da 200 milyon ton olarak tahmin ettim. Buna göre Rusya, Avrupa’ya yapılan hampetrol ihracatının yüzde 90’ını yaptırımlarla birlikte kaybedecek; bu ihracattan nakdi kaybı ise 40 ile 70 milyar dolar arasında olabilir.

Yaptırımların ve ambargonun uygulanmasına dair teknik ayrıntılara girmeyeceğim; ancak en genel haliyle (kara ve deniz ticareti için) 6-8 aylık dönemde aşamalı olacağını belirtmek gerek. Neden Avrupa pazarının yüzde 100’ünü kaybetmediğinin cevabı da burada yatıyor: Avrupalı think-tank kuruluşu Bruegel’in verilerine göre Rusya’nın Avrupa’ya petrol ve petrol ürünleri ihracatının dörtte üçü deniz yoluyla, sadece dörtte biri boru hatları üzerinden yapılıyor. Bu ikincisinde en büyük alıcılar arasındaki Almanya ve Polonya ithalatı kestiler; Macaristan hükümeti ise tam bir yasağı bloke etti. Slovakya ve Çekiya, Orbán’a minnettar olmalılar, zira onun sayesinde Macaristan’dan başka bu iki ülkenin de Rusya’dan petrol boru hatları açık kalacak.

Öte yandan sigorta ve reasürans yasağı, Hindistan ve Çin’e ihracatı doğrudan doğruya vuruyor; dolayısıyla eğer bu soruna istikrarlı bir çözüm bulunmazsa (şimdilik bulunan kısmi çözüm, reasüransları Rusya Milli Reasürans Şirketi’nin yapması) toplam ihracatın daha da düşmesi olası. Demek ki tıpkı doğalgazda olduğu gibi petrolde de Avrupa’da kaybedilen pazarın Asya istikametine çevrilmesi, bugünden yarına gerçekleşmeyecek bir şey.

Benim hesaplarımdaki kayıp beklentisi genel tahminlerle de örtüşüyor: AlfaBank 50 milyar, Reuters 40,8-54 milyar, Energy Aspects ise 60 milyar dolar kayıp beklediğini duyurmuştu. İhraç edilen petrol hacmini artırılırsa bu daha iyimser bir noktaya çekilebilir, bu da yaptırımların etrafından dolanmak için kullanılan yollar çeşitlendirilirse pekâlâ mümkün. Ne var ki Ural petrolü satış fiyatının 40-60 dolar dolayından yukarı çıkması pek olası görünmüyor.

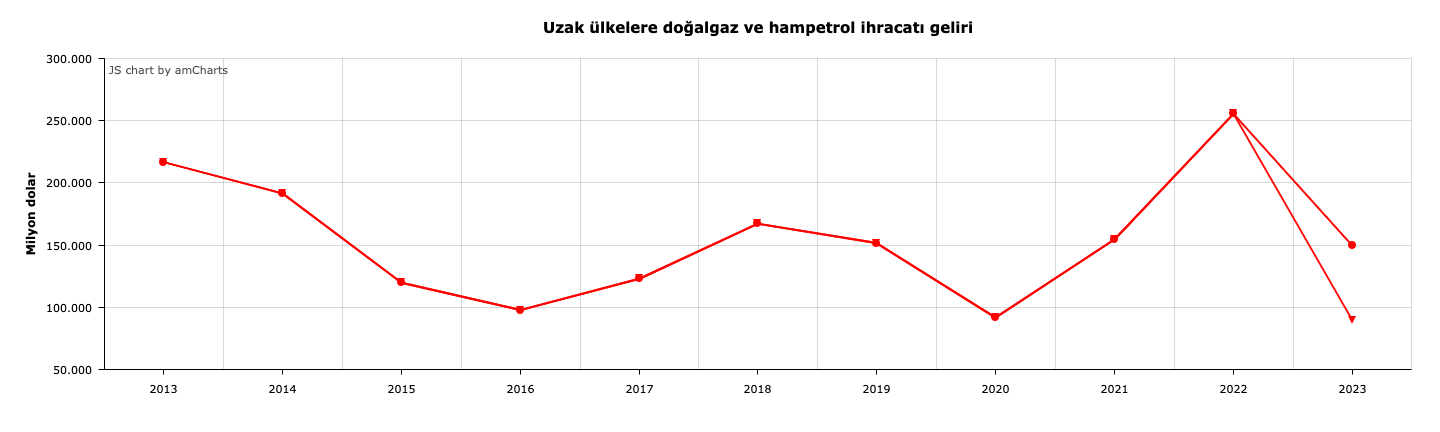

Bu iki tablo 2023’le ilgili çok kritik bir duruma işaret ediyor: Rusya’nın petrol ve doğalgaz gelirlerinin, petrol ürünleri ve sıvılaştırılmış gazı katmadan, 89,3 milyar dolarla 149,4 milyar dolar arasında olmasını bekleyebiliriz. Bu, bir önceki yıla göre 106-166 milyar dolar arasında daha az gelir demektir.

Bütçe

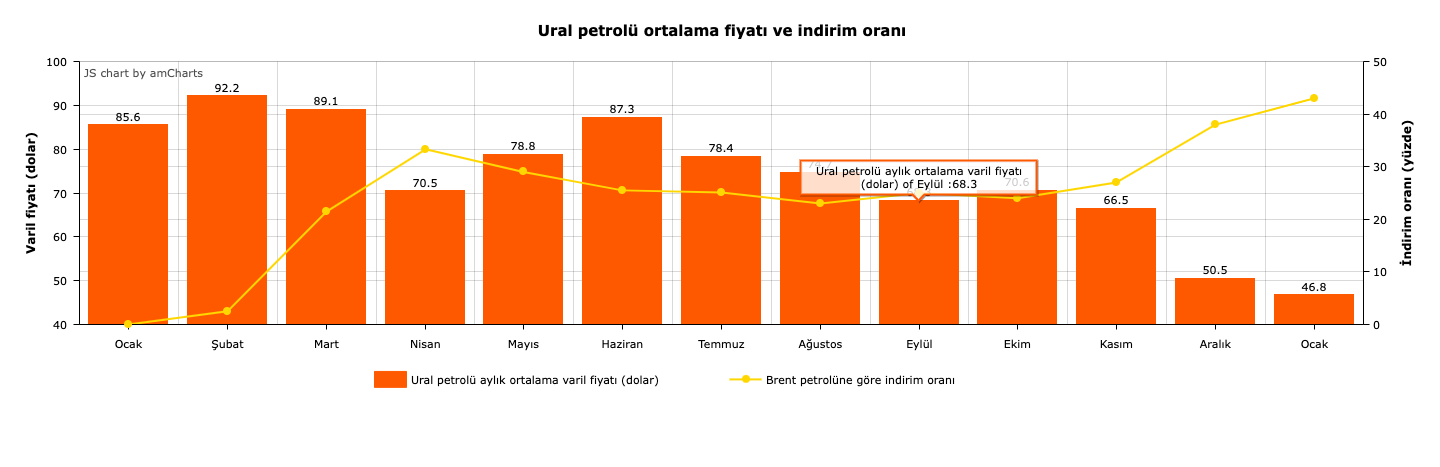

2022 bütçe kanunuyla belirlenen bütçe gelirleri 25 trilyon rubleydi; ama geçen yıl hazineye yaklaşık 2,5 trilyon ruble fazla gelir girdi. Gene de bütçe harcamaları bu artışın üzerindeydi; Maliye Bakanı Siluanov yılsonu basın toplantısında “30 küsur trilyon ruble” harcama yapıldığını duyurdu. Gelir artışı, Ural petrolündeki büyük indirime rağmen (üçüncü grafik bize bunu gösteriyor) 5 Aralık’a kadar petrol fiyatlarının geçen yılın çok üzerinde, doğalgaz gelirlerinin de yüksek fiyatlar yüzünden rekor seviyede olmasından kaynaklanıyordu. Giderdeki daha büyük artış ise Ukrayna harekâtının doğrudan (askeri harcamalar) sonucu olmaktan başka harekâta katılanlara, ailelerine ve en genelde de düşük gelirlilere devlet sübvansiyonunun artmasından kaynaklandı. (Geleneksel olarak fazla veren bütçe, nisan ayında ilk defa açık verdi; yıl boyunca açıkları Gazprom ve Rosneft kapattı.)

Maliye Bakanlığı 2023-2025 bütçesini Ural petrolünün varil fiyatının bu yıl 70,1, 2024’te 67,5 ve 2025’te de 65 dolar olacağı varsayımına göre hazırlamıştı. Ancak beklentinin en azından bu yıl gerçekleşmeyeceği neredeyse kesin. Ural petrolü hemen her zaman indirimli satılır zaten, ama indirim miktarı genellikle birkaç doları aşmazdı. Oysa 24 Şubat’tan sonra muazzam farklar ortaya çıktı; o tarihten yılsonuna kadar ortalama indirim yüzde 30 civarında. Temmuz-ekim aralığında indirim oranı (yüzde 20-25) belli bir istikrar yakalamıştı, ama 5 Aralık’ta tavan fiyat ilanının ardından hızla tekrar yükseldi; 30 Aralık’tan beri de (bugün 20 Ocak) günlük yüzde 45-55 arasında. Üstelik halen 60 dolarlık tavan fiyatın altında seyrediyor. Oysa geçtiğimiz yılın Ural fiyat ortalaması 76,09 dolardı.

Doğalgazda da benzer bir durum var. 2023-2025 bütçe tasarısına düşülen açıklama notuna ve 2024-2025 planlama dönemine ilişkin resmi tahmine göre 2023’te doğalgaz ihracatı (uzak ve yakın ülkeler toplamı) bir önceki yıla göre yüzde 31 düşerek 142 milyar metreküp, önümüzdeki iki yıl boyunca da yıllık 125 milyar metreküp olacak. Ancak bu rakamlar fazla iyimser kabul edilmeli, zira eğer uzak ülkelere yapılacak ihracat tahminlerdeki gibi 70-75 milyar metreküp olursa, bu yıl boru hatlarından toplam doğalgaz ihracatı 90-93 milyar metreküpe kadar düşebilir.

Maliye Bakanlığı’nın en makul tahminlerine göre 2023’te Ural petrolünün varil fiyatı 50 dolar kalır ve günlük 10 milyon varil üretiminin üzerine çıkılmazsa bütçeye en az 2,1 trilyon ruble daha az petrol ve gaz geliri girecek; bütçe açığı ise planlanan 2,9 trilyon (GSYH’nın yüzde 2’si) yerine 5 trilyon rubleyi bulabilir. (Bu açığı hampetrolden başka petrol ürünleri, doğalgaz, kömür vb. de etkileyecek.)

Maliye Bakanlığı açığı, eğer Ural petrolü fiyatları 62-63 dolar seviyesinde olursa, burjuvazinin vergi yükünü artırmadan, Milli Varlık Fonu’ndan yuan satışlarıyla ve tahvil basarak kapatmayı planlıyor. Başaramaz veya indirimli petrol fiyatı daha da düşerse, alternatifleri şunlar: karbon ve gübrede “aşırı kâra” el koymak (Kremlin’in optimal çözümü bu; Putin’in 7 Eylül’de Doğu Ekonomik Forumu’nda yaptığı konuşmayı yorumlarken daha ayrıntılı incelemiştim); devlet şirketlerinin temettülerinde bütçenin payını artırmak (“mali bloğun” optimal çözümü bu); yeni vergi düzenlemesi yapmak. Bu sonuncusunda Kremlin, büyük burjuvazinin yükünü artırarak kitlelerin refah seviyesini dengede tutmayı veya mümkünse devlet yardımlarıyla yükseltmeyi optimal çözüm sayar; “mali blok” ise dolaylı vergileri artırarak halkın sırtına yüklemeyi tercih eder. Başka deyişle, bütçe açığını kapatmanın yolu ya burjuvaziden geçer ya da halktan. Böylece “gücü yetenlerle gücü yetmeyenler” arasındaki “çatışmalı ittifak” devam eder.

Sonuç

Kuşkusuz bunlar gene de sadece tahmin. Ancak yeterince açık olan tek bir şey var: geleneksel iktisat modelinin (petrol ve doğalgaz ekonomisi) işlemesi giderek imkânsız hale geliyor. Ekonomide yapısal bir değişiklik kaçınılmaz. Bu iki kanaldan yapılabilir: ya devlet iktisadi faaliyetin giderek daha geniş bir alanını kontrol eder, ya da orta ve büyük özel sermaye üretken olmayan ticaretten veya ihracata yönelik hammadde üretiminden iç pazara yönelik sınai üretime kayar.

İkinci kanal, kapitalizmin konsolidasyonuna yardımcı olabilir, ama Rusya’da özel sermayenin komprador niteliği dikkate alınırsa anayolun bu olması beklenemez. Bir yan yol olarak kalacaktır; nitekim yabancı sermayenin Rusya dışına çıkarak bıraktığı boşluk burjuvazi için iştah açıcı. Bunlar kapanan veya satış bekleyen yabancı finans ve sınai kuruluşlarını ele geçirmek için refleks geliştiriyorlar, nitekim rublenin son bir aydır değer kaybının bir nedeni de satın almalar için döviz ihtiyacının doğması. Ama sermayenin komprador niteliği gene de ağır basıyor; büyük burjuvazi, arkasına “mali bloğun” desteğini alarak, geçen yılın ilk üç çeyreğinde bütçe gelirlerinin yüzde 10’u kadar bir tutarı, 2,5 trilyon rubleyi yurtdışına çıkarmayı başardı. Öte yandan, yapısal değişiklik için ikinci kanalın kullanılması, burjuvazinin siyasi gücünün tahkim ve takviyesine de yol açar; bu ise bonapartizme tehdit anlamına gelir. Ve son olarak, ikinci kanal, en büyük hammadde ihracatçısı olan devletin gelirlerini artırmaz; bu da yapısal problemi büyütür. Dolayısıyla devletin yapısal değişikliğin motoru olmaktan başka seçeneği yok.