Görüş

Yazı dizisi: Rusya ekonomisinin dönüşümü – 2

Rusya: ekonomi, sorunlar, istikrar halkaları, çözüm arayışları – 1

Kredi sıkıntısı

2023 ortasından bu yana bankalar tarafından kredi başvurularının karşılanmasında muazzam bir düşüş var: geçen yılın son çeyreğinde sadece 2022 başındaki ilk şok döneminden değil 2008-2009 krizi sırasında olduğundan bile daha az kredi başvurusu kabul edilmiş.

Dahası, MB’nın ekonominin fazla ısındığı ve kapasite kullanımının sınırlarına ulaşıldığı iddiasına rağmen şirketlerin üretim azalmasına neyin etki ettiği sorusuna verdiği cevaplar temel rolü hiç de kapasite kullanımının değil, ama kredi zorluğunun oynadığını gösteriyor. Bunların şirketlerin tamamen sübjektif görüşlerini yansıttıkları için objektif durumdan ciddi şekilde sapabileceğini göz önünde bulundurmak kaydıyla işletmeler arasında yapılan, üretim artışını sınırlayan temel faktörlerin ne olduğuna dair anketlere bakılırsa gerçekten de teçhizatın eskimesi veya bulunmaması yüzünden üretim kısıtına gidenlerin oranında ciddi bir artış var (2021 martında yüzde 19’dan 2025 eylülünde yüzde 25’e yükselmiş). Ama bu, sayılan diğer faktörlerle karşılaştırıldığında neredeyse önemsiz. Üretimin azalmasında nitelikli işgücü eksiğini öne çıkaranların oranı aynı dönemde yüzde 21’den 42’ye çıkmış; yüksek kredi faizleri için ise bu oranlar yüzde 20’den 44’e, mali kaynak yetersizliği için de yüzde 33’ten 47’ye yükselmiş. Dikkat edin, en paragöz olması beklenen sanayi işletmeleri bile üretim artışına engel olan faktörler arasında işçi ücretlerini saymamışlar; temel etken olarak mali kaynak ve kredi yetersizliği gösterilmiş, bu oranlar da MB’nın kredi faizlerini neredeyse geometrik bir artışla yükseltmeye başladığı geçen yılın ortalarından itibaren fırlamış.

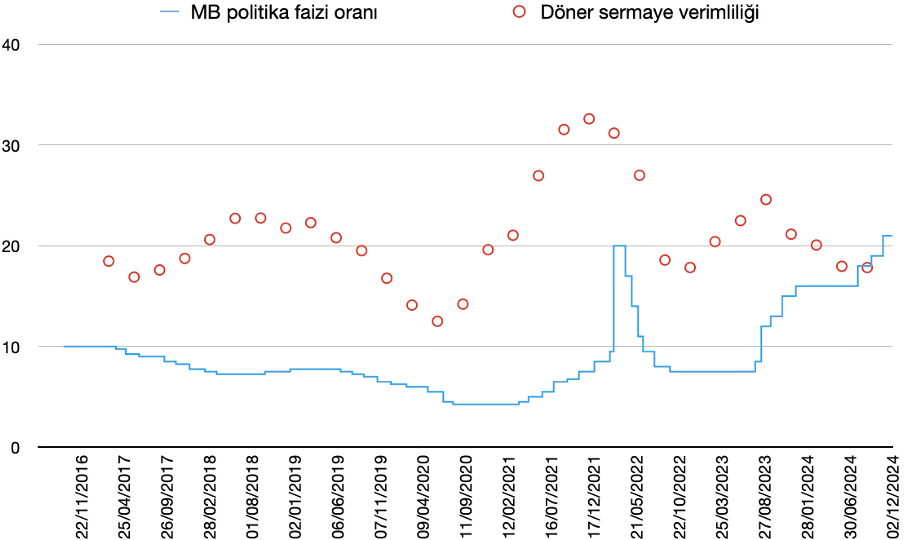

Grafik 2 durumun vardığı kritik noktayı gösteriyor: Rusya’da döner sermaye verimliliği bu yılın ortasından beri faiz oranının altında (öz sermaye verimliliği ise politika faiziyle aşağı yukarı aynı seviyede). Şu, herkesin sadece aklıselimle, özel bir iktisat bilgisi gerektirmeyecek kadar akıl edebileceği bir şeydir: eğer sermaye yatırımı genel faiz oranının altında bir verimlilik getirirse yatırımlar durur ve kaynaklar bankaya (veya aşağı yukarı aynı anlama gelmek üzere değerli kâğıtlara — federal kredi tahvilleri, OFZ, yıllık getirisi yüzde 18-21 dolayında) akar. Demek ki, mevcut risksiz getiri seviyesinde (5 yıl vadeli OFZ’ler için yıllık yüzde 20 kabul edersek), ortalama geri ödeme süresinde yatırım projeleri maliyeti karşılamakla kalmamalı, aynı zamanda başlangıçta yatırılan fonların en az yüzde 150’si kadar toplam net kâr getirmelidir ki verimli kabul edilsin.

Grafik 2. Döner sermaye verimliliği

Kapitalist Rusya’nın tarihinde ilk defa böyle bir durumla karşılaşılıyor. Şu anda döner sermaye verimliliği OFZ getirisinin üzerinde olan sektörler (yüzde 23-46 arasında) sırasıyla petrol ve doğalgaz üretimi, maden cevheri üretimi, tütün ürünleri, kimyasallar (ilaç dışında), nakliye ve depolama, poligrafi ve selüloz. Geri kalan bütün sektörler bu bandın aşağısında ve bunlar arasında gıda, giyim, su temini ve geri dönüşüm gibi kamunun ihtiyaçları açısından en temel olanlardan başka kalkınmanın motoru saymak gereken elektronik, motorlu araç ve inşaat gibi sektörler de var.

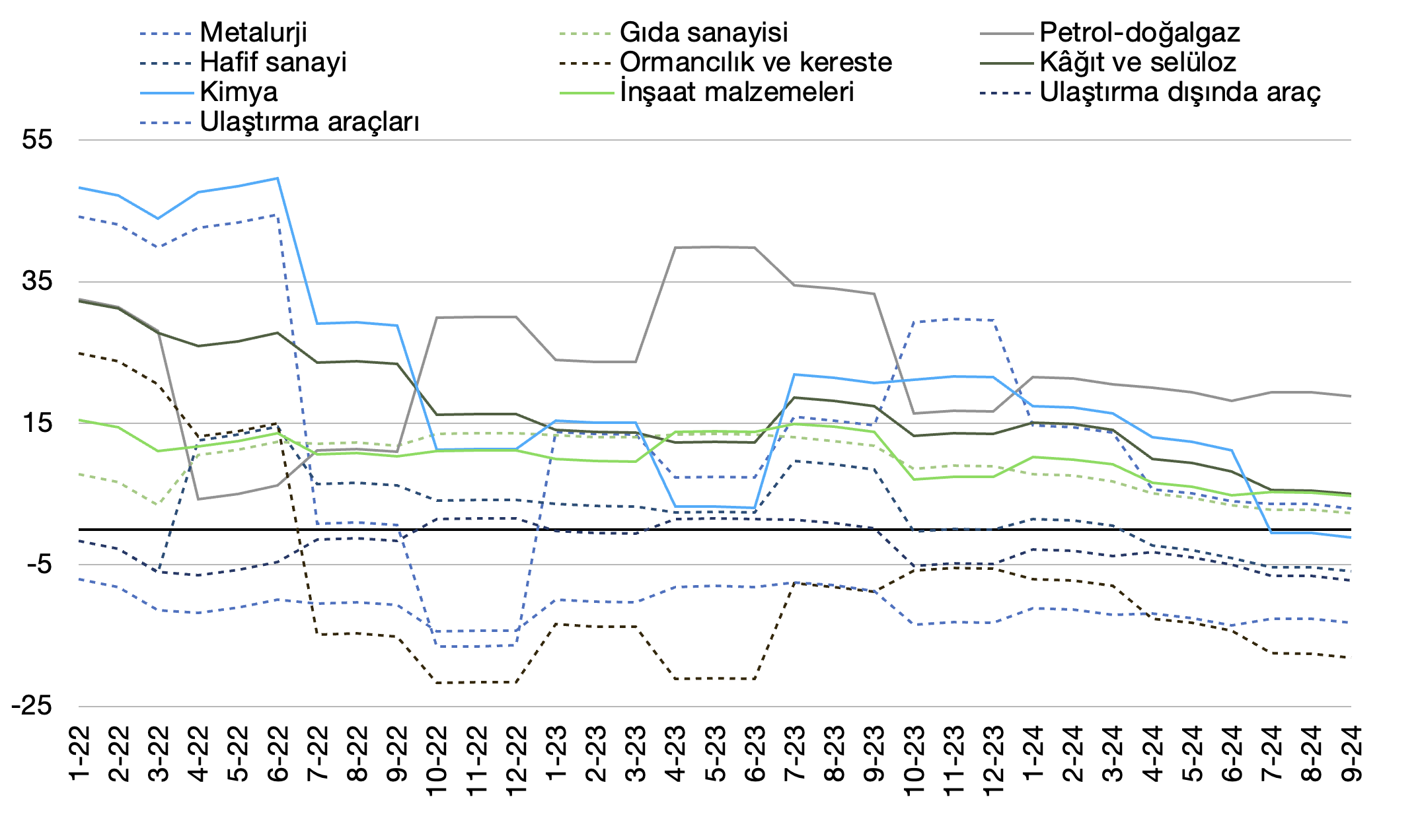

Grafik 3 muhtelif sektörlerde OFZ getirisinin üzerindeki veya altındaki oranlara göre sermaye verimliliğini gösteriyor. Petrol-doğalgaz dışında, metalurji, kimya sanayisi gibi her zaman faizden çok daha yüksek verimlilikte olan sektörler bile öyle anlaşılıyor ki OFZ ile rekabet etmekte güçlük çekiyorlar. En tehlikelisi, makine ve ulaştırma araçları imalatında verimlilik OFZ getirisinin çok altında.

Grafik 3. Sektörel sermaye verimliliği

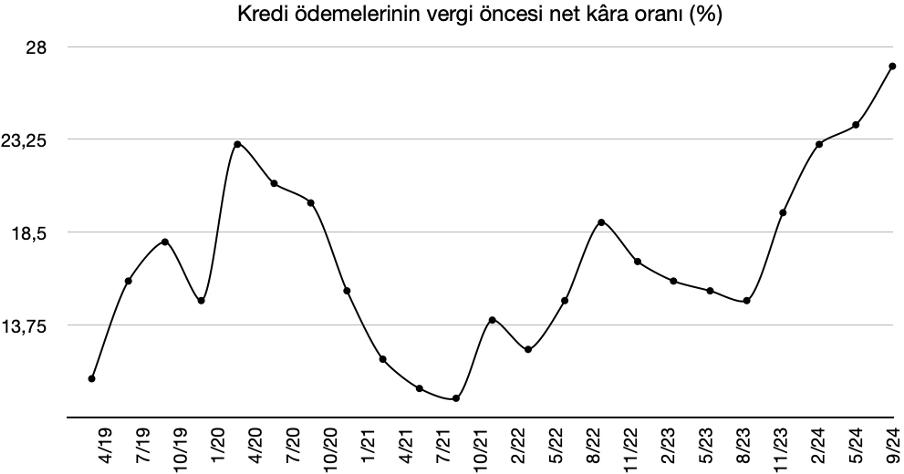

Durumun vahametini gösteren Grafik 4, vergi ve kredi ödemeleri öncesi kredi ödemelerinin net kâra oranını gösteriyor. Grafikten bu yılın ortasında rekor orana ulaşıldığı anlaşılıyor. Ulaştırma araçları imalat sektöründe net yükümlülüklerin faiz, vergi ve amortisman ödemelerinden önceki gayrisafi kâra (EBITBA) oranı yüzde 1700’ü buluyor; inşaat sektöründe yüzde 506, ticari hizmetlerde yüzde 476, otelcilikte yüzde 372, vb. En düşük oranlar, yüzde 40 ile farmakoloji ve 28 ile poligrafide.

Bu durum henüz stagflasyon anlamına gelmiyorsa bile eğilimin devam etmesi durumunda kaçınılmaz olarak stagflasyona yol açar ve stagflasyon da çoğu zaman iflasların tetiklenmesi anlamına gelebilir.

Sermaye kontrolleri

Eğer kontrol sağlanırsa sermaye gene de yatırıma yönlendirilebilir. Bunun için devlet zoru gerekli.

Grafik 4. Kredi ödemelerinin ödemeler öncesi net kâra oranı

Bu zor giderek zayıflamakla birlikte işletiliyor.

Başlıca zor vasıtası, “dost olmayan ülkelerin” yerleşiklerinin sermaye çıkışına engel olmak için getirilen “C” tipi hesaplar uygulaması. Bu, “milli kapitalizm” vazeden dönemin ruhuna da uygun. Bu hesaplarda birkaç yüz milyar doları bulan muazzam bir sermaye birikimi olduğunu ileri sürenler var ve bu hiç de abartılı olmayabilir, zira uygulamanın bir diğer anlamı, tıpkı Rusya’nın varlıklarının dondurulduğu gibi, Rusya içinde yatırım yapmaktan imtina eden yabancı yerleşiklerin Rusya’daki kâr ve gelirlerinin dondurulması ve Rusya’nın varlıklarının tamamen gaspı durumunda bu varlıklara el konulmasıydı. Dolayısıyla “C” tipi hesaplardaki toplam miktarın olası bir mütakabiliyet durumunda el konulacak diğer varlıklarla birlikte Rusya’nın dondurulan varlıklarına (yaklaşık 300 milyar dolar) yakın bir meblağda olduğu kabul edilebilir.

İkinci bir zor vasıtası yakıt ve enerji alanında faaliyet gösteren 43 şirketler grubuna döviz gelirinin mecburi satışı dayatması. Uygulama ilkin, ilgili şirketlerin döviz gelirlerinin yüzde 80’ini Rusya’daki hesaplara yatırmasını, bunun yüzde 90’ını da (ihracat sözleşmelerinden gelen paranın yüzde 50’sinden az olmamak kaydıyla) satmasını gerektiriyordu. Haziranda bu uygulama yumuşatıldı; döviz gelirlerinin yüzde 60’ını Rusya bankalarına yatırma, bunun da yüzde 80’ini satma şartı getirildi. Ertesi ay eşik yüzde 40’a düşürüldü. Ekim ayında hükümet kararnamesiyle eşikler değişmemekle birlikte ihracat sözleşmelerinden gelen paranın yüzde 25’inden az olmamak kaydı düşüldü.

Özetle şu: mecburi döviz satışı kararnamesi döviz kurunun düşmesinde gerçekten de etkili oldu; ancak MB büyük sermayeye böyle zorlamalardan hiç hoşlanmıyor. Bu da MB ile hükümet arasındaki gerilimlerden birini oluşturdu. MB başkanı Nabiullina birkaç defa, mecburi satış uygulamasının sadece geçici bir tedbir olduğunun altını çizdi (“bana kalsa hemen kaldırırım,” havasında söylenmiş ifadelerle); hükümet ise ısrarla, uygulamanın iç piyasada etkisini göstermekte olduğunu, iç döviz piyasasının istikrarında önem taşıdığını ve döviz likiditesinde yeterli bir seviyenin bu sayede yakalandığını vurguladı.

Üçüncüsü bir zor değil ama teşvik vasıtası: Çin’deki Hong Kong ve Şanghay örnek alınarak açılan iç offshore bölgeleri. Bunlar ülkenin iki ucunda, Kaliningrad’da Oktyabrskiy ve Vladivostok’ta Russkiy adaları. Bu süreç devam ediyor, ancak sermaye çıkışına etkisi üzerine herhangi bir çalışmaya rastlamadım.

Faizle yarışan problem: sermaye çıkışı

Demek ki temel sorun sermaye hareketlerinin sınırlandırılması, en önemlisi de sermaye çıkışının engellenmesi.

Bunun üzerinde durmak gerek.

Sermaye çıkışı Rusya kapitalizminin asalak niteliğini gösteren en özgül kategorilerden biridir, zira bu çıkışın büyük bölümü offshore hesaplarına akan istiftir.

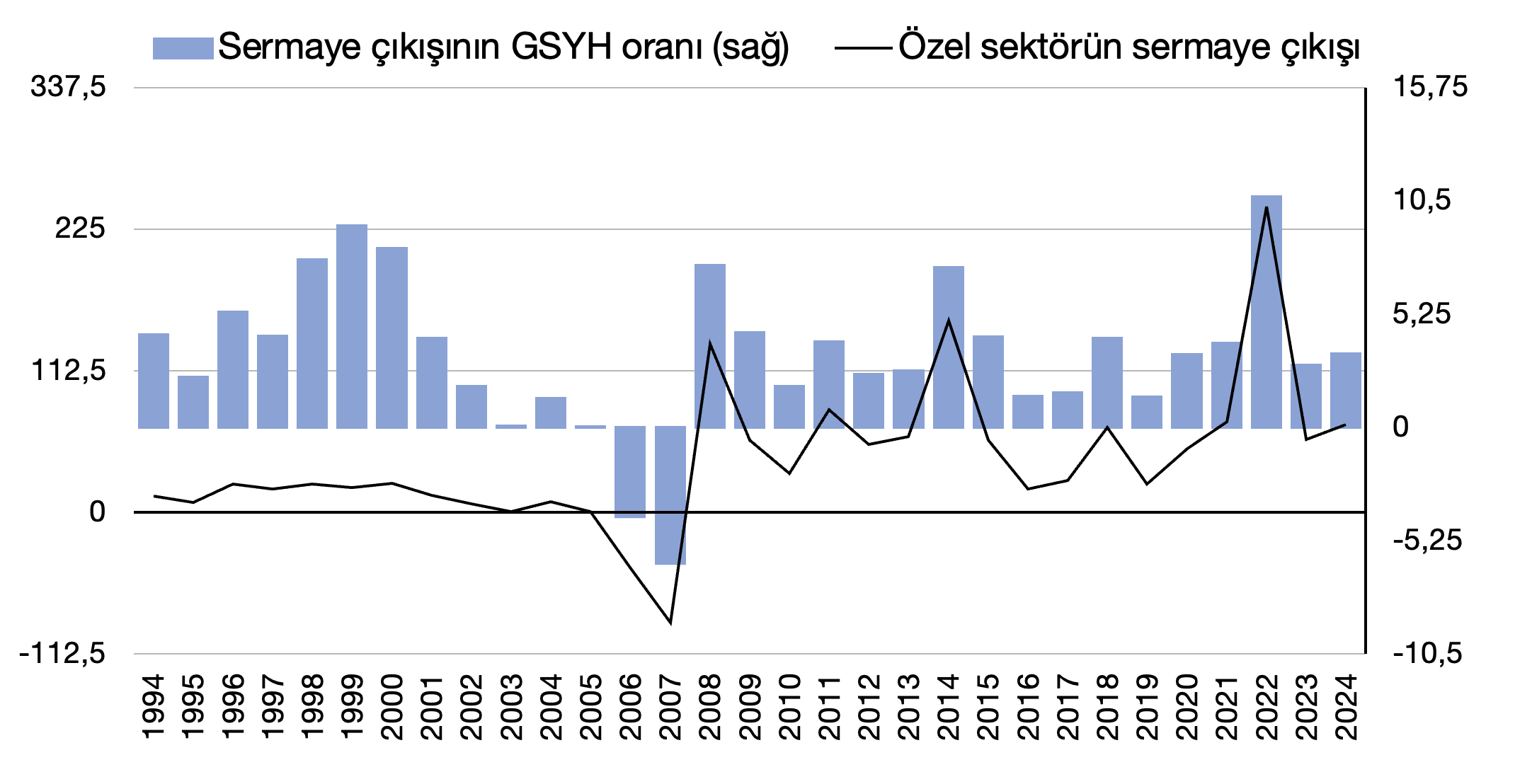

Grafik 5. Sermaye çıkışı

Grafik 5 bu muazzam servet aktarımını gösteriyor. (2024 son çeyrek verileri henüz yayınlanmadı; ancak benim sermaye çıkışı tahminimle radikal bir farklılık olacağını sanmıyorum.) Grafikte 1990’lı yılların bir önemi yok; bu yıllarda hesap-kitap olmadığı gibi sermaye çıkışı adı altında soygun halkın servetinin yok pahasına satılmasından ve mülk edinilmesinden ibaretti. Ama 2000’lerin başından 2008 krizine kadar sermaye çıkışının sınırlandığı görülüyor. Verilere bakılırsa, küçük bir hesapla, sadece şimdiki MB başkanı Nabiullina’nın görev döneminde toplam 897 milyar özel sermaye çıktığı anlaşılıyor.

Bununla birlikte 2022’deki durum bir istisna. 2022’de toplam 243 milyar dolar sermaye çıkışı oldu. Bu, GSYH’nın yüzde 10’dan fazlasına denk düşüyordu. Çıkış başlıca dört kanaldan gerçekleşmişti: avans ve ticaret kredileri (66 milyar dolar) — bu büyük ölçüde, yaptırımlar sonrası meydana gelen uluslararası ticaret şartlarının sonucuydu; banka vb. borç-kredi ödemeleri (62 milyar dolar); yabancı bankalardaki mevduat (33 milyar dolar); nakit döviz (14 milyar dolar); doğrudan yabancı yatırımların geri çekilmesi (40 milyar dolar) — bu da kısmen yaptırımlar sonrası başka yargı bölgelerinde sıkışan Rusya’ya ait varlıkların geri alınması için kaynak aktarılmasından kaynaklanıyordu.

İstikrar halkaları: dış ticaret

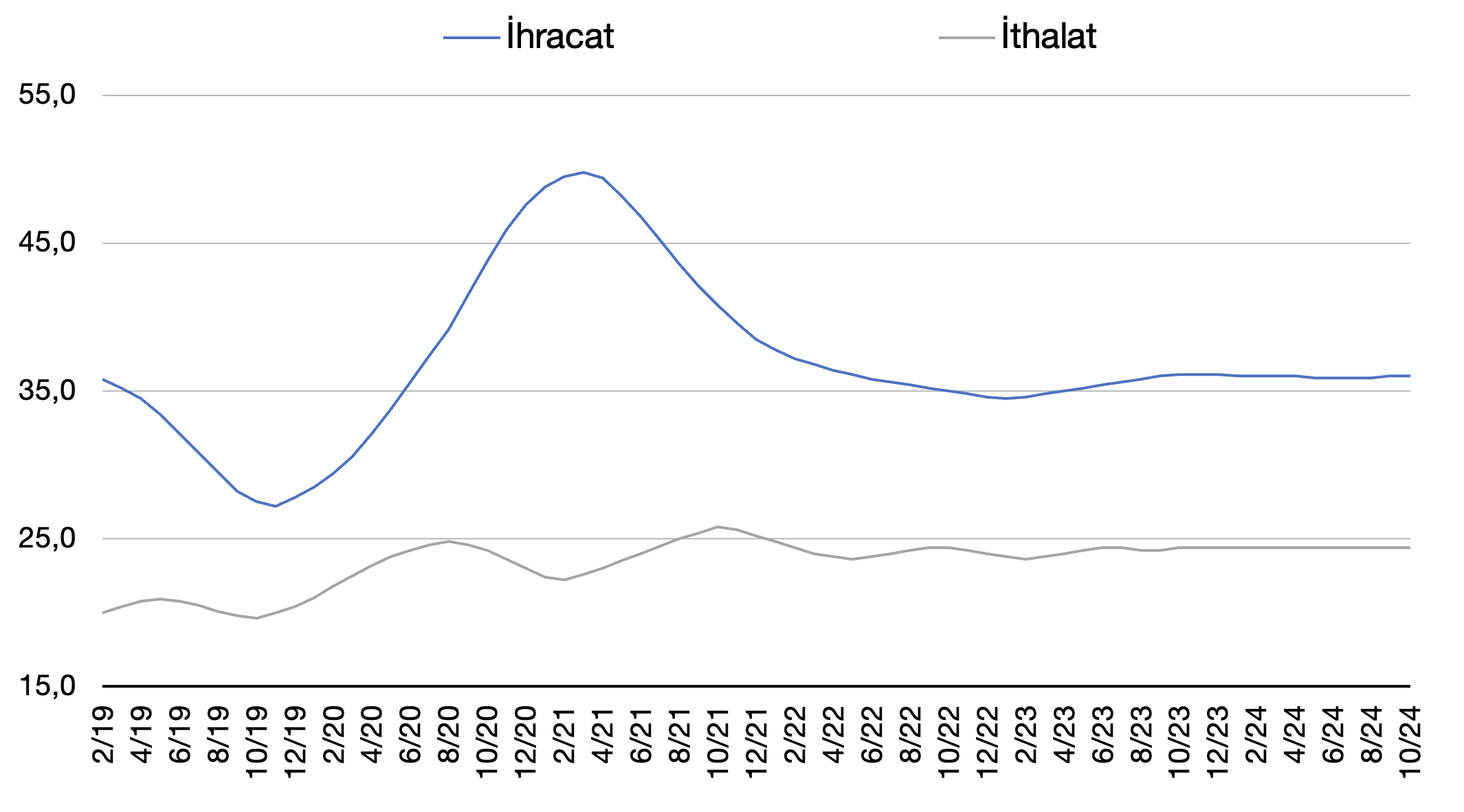

İhracat ve ithalat rakamlarında belli bir istikrar yakalanmış görünüyor. Grafik 6, petrol ve doğalgaz ihracatındaki düşüşün dibine varıldığı şeklinde de yorumlanabilir; aylık toplam ihracat rakamları (ortalama 35-36 milyar dolar) 2023 ortalarından beri pek az değişik gösteriyor. Demek ki ihracat ortalaması 2019 miktarına erişti ve az çok sabitlendi. Benzer bir durum ithalatta da var; burada 2023 boyunca özellikle Çin bankalarında ödeme güçlüğünün etkisi gözlenebiliyor, ama aşağı yukarı bahardan bu yana istikrar yakalandığı anlaşılıyor. Bu da ödeme probleminin çözüldüğüne yorulabilir. Aynı şekilde dış ticaret fazlası da sabitlenmiş durumda.

Grafik 6. İthalat ve ihracat

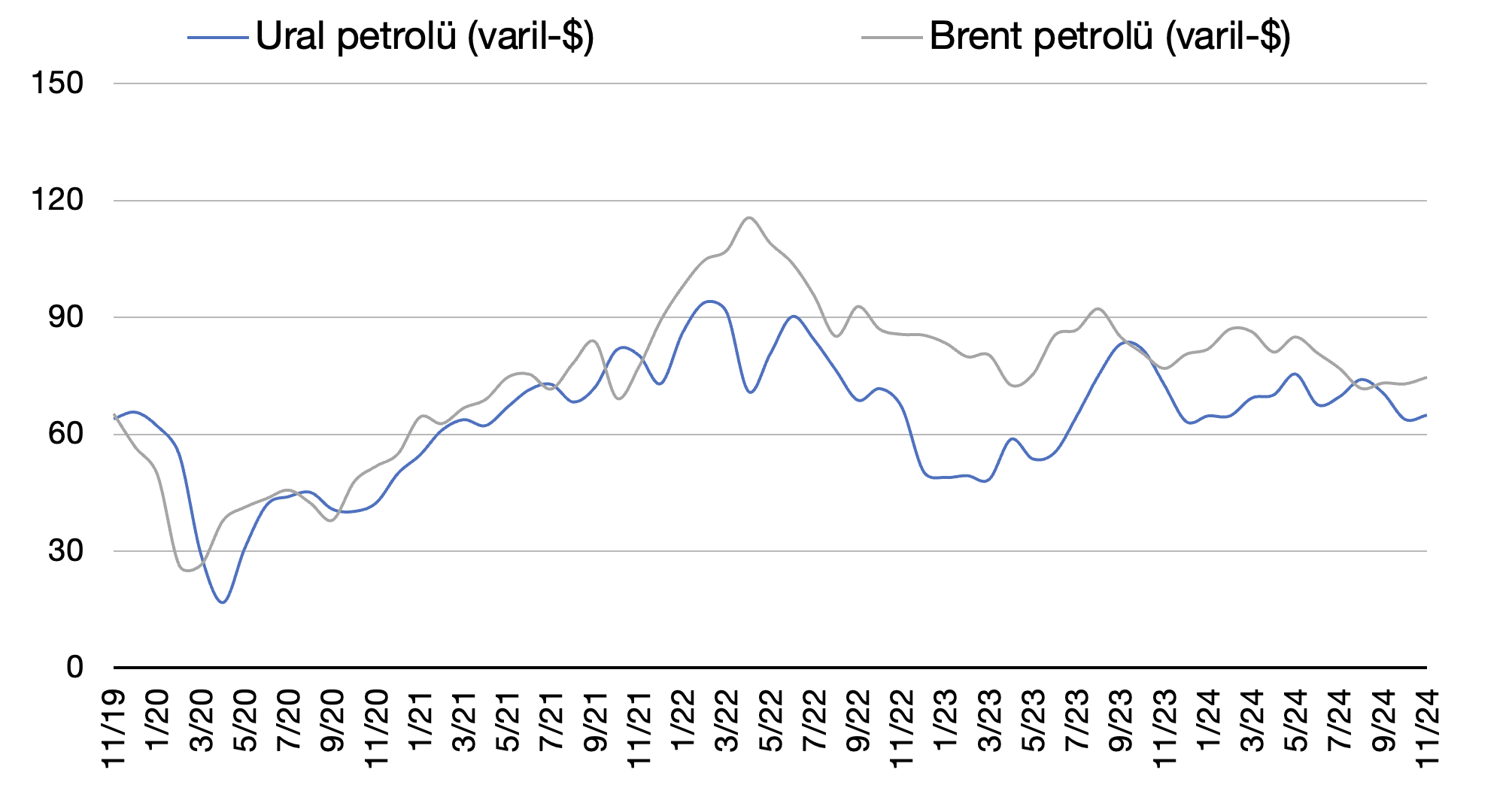

Grafik 7’de resmedilen tablo, petrol fiyatlarında yakalanan belli bir istikrar ve Ural petrolüne getirilen 60 dolar tavan fiyatı uygulamasının kesinkes işlememesinden başka Ural ve Brent petrolleri arasındaki makasın kapanması da (bu durum, Ural petrolünde uygulanan indirim miktarının azalması, yani gelirin artması demek) döviz gelirlerinde olası bir istikrara tanıklık ediyor.

Grafik 7. Ural ve Brent petrol fiyatları

Geleceği belirsizleştiren başlıca faktör Trump yönetiminde İran’a yaptırımların ağırlaştırılması ve Çin’le gümrük savaşlarının kızışması; her iki durum da petrol talebi üzerinde beklenmedik etkiler yaratabilir. Bundan başka bir faktör daha var. Eğer Beyaz Saray yönetiminin giderayak getirdiği yaptırımlar Trump döneminde korunursa petrol ihracatını etkileyecektir. Bunların en önemlileri Gazprom Neft ve Surguneftegaz’a, ayrıca Rusya’nın petrol ve sıvılaştırılmış doğalgaz ihracatının önemli bölümünü yaptığı “gölge filonun” 180 tankerine getirildi. Bu ikincisiyle bağlantılı olarak Baltık’a provokasyon beklenebilir.