Görüş

Yazı dizisi: Rusya ekonomisinin dönüşümü – 4

Rusya: ekonomi, sorunlar, istikrar halkaları, çözüm arayışları — 4

Sınai üretim hacminde genişleme

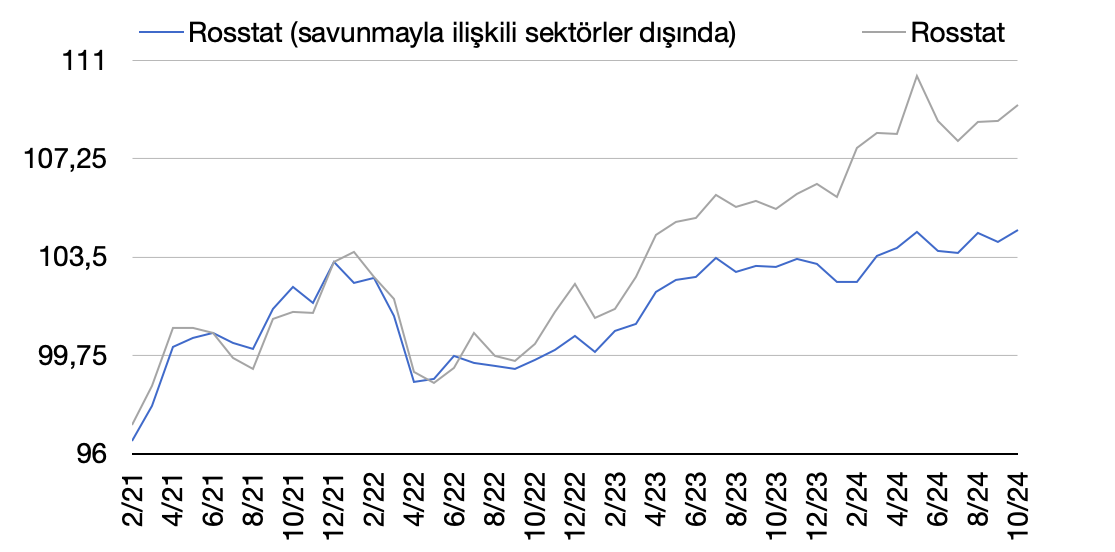

Grafik 11, Rosstat verilerine dayanarak aylık sınai üretim hacmini özetliyor. 2019 gene 100 olarak alındı. İki eğri arasındaki fark savunma sanayisinin sivil sanayi üzerindeki muazzam etkisini, üstelik son derece mütevazı bir şekilde gösteriyor. Aslında yeşil eğri de doğrudan savunma çıktılarını göstermiyor (bunu gösteren bir istatistik yok zaten), ama gene sivil sanayi ürünü olmakla birlikte savunmayla da ilişkili olabilecek çıktıları (diğer gruplara dahil olmayan metal ürünleri imalatı, bilgisayar, elektronik, optik, hava taşıtları, diğer gruplara dahil olmayan taşıtlar) kapsıyor. Mavi eğri ise bu çıktılar düşüldükten sonrasını gösteriyor.

Grafik 11. Sınai üretim

Birinci durumda 2023 ortalarından geçen yılın sonuna kadar yüzde 3 kadar artış var, ikinci durumda ise sadece yüzde 1 seviyesinde; başka deyişle, bu ikinci durumda 2023 ortalarından beri stagnasyon gözlendiği bile ileri sürülebilir. Ancak bu yanıltıcı olur. Savunma sanayisinin her yerde ve her zaman kaldıraç rolü taşımasından başka, Rusya’da savunma sanayisi Sovyet mirasıdır ve bu, askeri ve sivil sanayinin ayrılmazlığı fikri üzerine kuruludur. Bu nedenle çoğu zaman, savunma harcamalarının GSYH’nın giderek daha büyük bir bölümünü kapsadığından yakınmanın da anlamı yoktur.

1990’da o zamanki SBKP genel sekreteri Gorbaçov, SSCB dışişleri Şevardnadze, genelkurmay başkanı Lobov ve diğerleri bundan çok yakınırlardı. İlki kendi değil CIA verilerine dayanarak yüzde 15, ikincisi yüzde 19, üçüncüsü “üçte bir, hatta daha fazla” demişlerdi. Gerçekte bu oranın yüzde 10-12’den fazla olması mümkün değildi. Dahası (benim “Rusya…”dan aktarıyorum): “1950’lerden 1970’lerin ortalarına kadar savunma sektörü, diğer sektörleri teşvik etmiştir; Sovyetler Birliği’nde askeri harcamaların tırmanışı, milli gelirin artışına paraleldir. Sektördeki istihdam oranı da bunu gösterir: 1980’lerin sonunda savunma sektöründeki toplam 1.800’ün üzerinde işletmede yaklaşık 4,5 milyon insan çalışıyordu; bunların 800 bin kadarı da bütünüyle bilimsel faaliyetlerle uğraşıyordu. Demek ki, Sovyet işgücünün yaklaşık dörtte biri bu sektörde istihdam edilmişti. Aile üyeleri de katıldığında, 12-15 milyon insan savunma sektörüyle irtibatlıydı; bu da Rusya’da her on kişiden biri demekti.” Sektörün bugünkü istihdam kapasitesiyle ilgili bir veriye rastlamadım; bununla birlikte sektör, savunma sanayisinin güçlü olduğu şehirler başta olmak üzere ciddi bir iktisadi canlılık yaratıyor. Bütçedeki askeri harcama kalemleri ise (“milli savunma” ve “milli güvenlik ve kolluk”) toplam 17 trilyon ruble. Eğer 2024’te GSYH, İktisadi Kalkınma Bakanlığı’nın tahminlerine uygun olarak yüzde 3,2 büyüdüyse, bu miktar GSYH’nın yüzde 9,5’i yapar ki Sovyetelr Birliği rakamlarıyla uyumlu demektir.

Burada kritik bir durum yok, aslında tam da beklendiği gibi, üstelik savunma sanayisinin etkisi tam olarak yansımıyor, dolayısıyla sanayide imalat sektörüne dayalı büyüme daha büyük olabilir. Gerçekten de maden ve mineral kaynakları üretiminde düşüş gözleniyor (yaptırımlar yüzünden beklenen bir sonuç); elektrik, ısıtma vb. ve su temini, atık idaresi vb. alanında sabit bir durum var. Ancak imalat sektörü en azından 2024 ekimine kadar doğrusal büyüyor.

Bu sektörde durgunluk ancak son birkaç aydır gözleniyor. Gene de imalat sektörünün genel durumu alarm vermekten uzak. Öte yandan tekstilde 2024 başından beri sürekli bir düşüş, gıda mamullerinde ise son iki çeyrektir stagnasyon var. Dış ticarete yönelik imalatta gerileme gözleniyor, ancak selüloz, poligrafi, kimya, taşıt dışında hazır metal, elektronik, ulaştırma araçları ve ilaç üretimi düzenli bir şekilde artıyor.

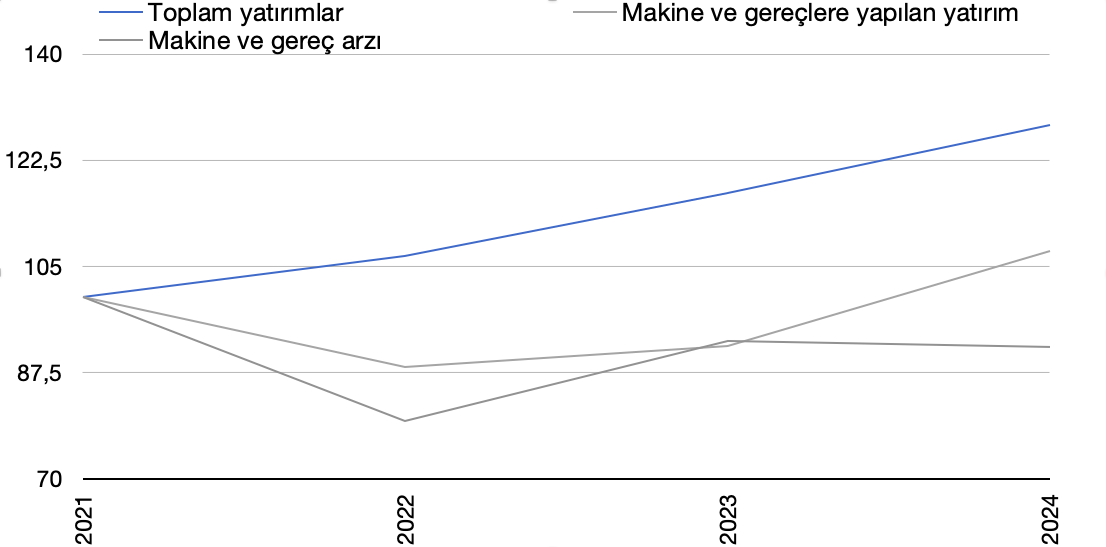

Grafik 12. Sanayi yatırımları

Sanayideki büyüme sermaye yatırımlarından da gözlemlenebiliyor (bak. Grafik 12). 2022’deki ilk şoka rağmen toplam yatırımlarda bir önceki yıla göre yüzde 6,7 artış vardı; 2023 ve 2024’te bu artış yüzde 9,8 ve 9,5 oldu. Makine ve gereç yatırımları ise 2022’de bir önceki yıla göre yüzde 12 düştü, 2023’te yüzde 4, 2024’te ise yüzde 17 arttı. Bununla birlikte 2022 şoku makine ve gereç çıktısında muazzam bir düşüşe (yüzde 20) neden oldu. Bu durum ertesi yıl telafi edilemediği gibi 2024’te de düşüş devam etti. Gerçi makine üretimi alanına yapılan yatırımlarda bir artış var, ancak hem bu alanda üretimin daha uzun süreli bir süreç olması hem de yatırım oranının toplam yatırımın altında kalması yüzünden yeterli değil. Bu durumda yaptırımlar yüzünden keskinleşen teknoloji bağımlılığının da etkisi var. Bunların yurtdışından temin edilmesi imkanı, eğer Türkiye, Kazakistan vb. ülkelerden paralel ithalat sayılmazsa Çin dışında hemen hemen kalmadı; onunla da (yıl sonu itibariyle büyük ölçüde çözülmüş görünüyor olsa bile) ödemeler problemi riski devam ediyor.

Burada bir başka sorun, hem makine ve gereç üretiminde hem de bunların sanayiye uygulanmasında kalifiye eleman ve yetersiz istihdam sorunu. Durum şaşılacak kadar 1930’ları hatırlatıyor; o zaman da kadro sorunu sınai kalkınmanın önünde engeldi ve bu nedenle “her şeyi kadrolar çözer” bir devlet eğitim seferberliği sloganı haline gelmişti. Bugün de en önemli milli projelerden biri “Kadrolar”.

Grafik 12’yi çeyreklere göre düzenlemek mümkün olsaydı eğer, MB’nın para-kredi siyasetinin etkisi açıkça görülürdü. 2024’teki sermaye yatırımları esas itibariyle (1) devlet projelerinden ve (2) 2022 sonundan beri görece düşük kredi faizlerinden kaynaklanıyor olmalı; eğer öyleyse ilk iki çeyrekte yıl ortalamasını yükselten büyük bir büyüme yaşanmış demektir. Dolayısıyla, her şeye rağmen 2024’te de sanayi yüzde 3,5-3,7 kadar büyümüş olmalı. Ama 2025’te eğer para-kredi siyaseti düzeltilmezse yatırımlar düşecektir.

Eğer temel sorunlar çözülürse 2035’de (önümüzdeki 10 yılda) sanayi üretimi 2021’in 2 katına çıkabilir. En kötü durumda ise 1.5 katı kadar olacaktır ki bu olumsuz senaryo sayılmalı.

Risk verileri

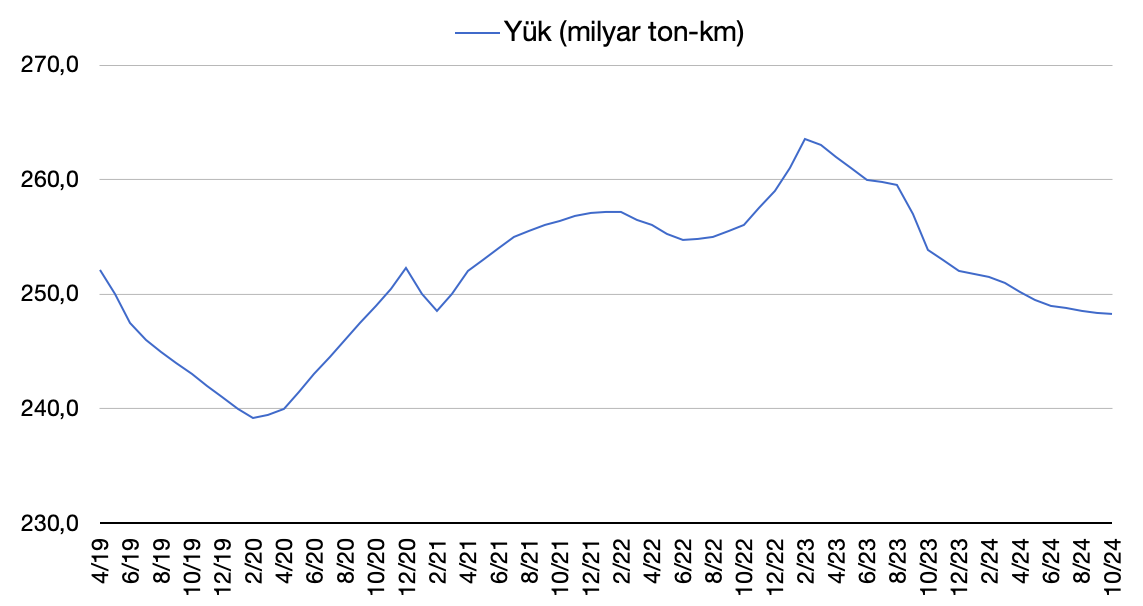

Grafik 13. Nakliye

Nakliye. Bütün bu istikrar halkalarına rağmen MB’nın para-kredi siyasetinden başka da giderek artmakta olan risk verileri var. Durumun endişe verici bir olduğunu gösteren bir tablo toplam nakliye hacminde ortaya çıkıyor. Grafik 13 verilerine göre boru hatları kapasitesi düşüldüğünde en düşük nakliye miktarı kilometre başına 239,2 milyar tonla nisan 2020’de gözlemlenmişti ve bu doğrudan doğruya pandemiyle ilişkiliydi. 2022 boyunca ani gerilemenin ardından 2022 sonundan bir sonraki yılın şubat-mart aylarına kadar ciddi bir artış gözlendi ve 263,5 milyar tona kadar yükseldi; ancak bu tarihten sonra taşınan yük miktarı tekrar tedricen düşmeye başladı ve en nihayet geçen yılın ekim ayı itibariyle 248,3 milyar tona kadar geriledi.

Grafik 14. Tarımsal üretim

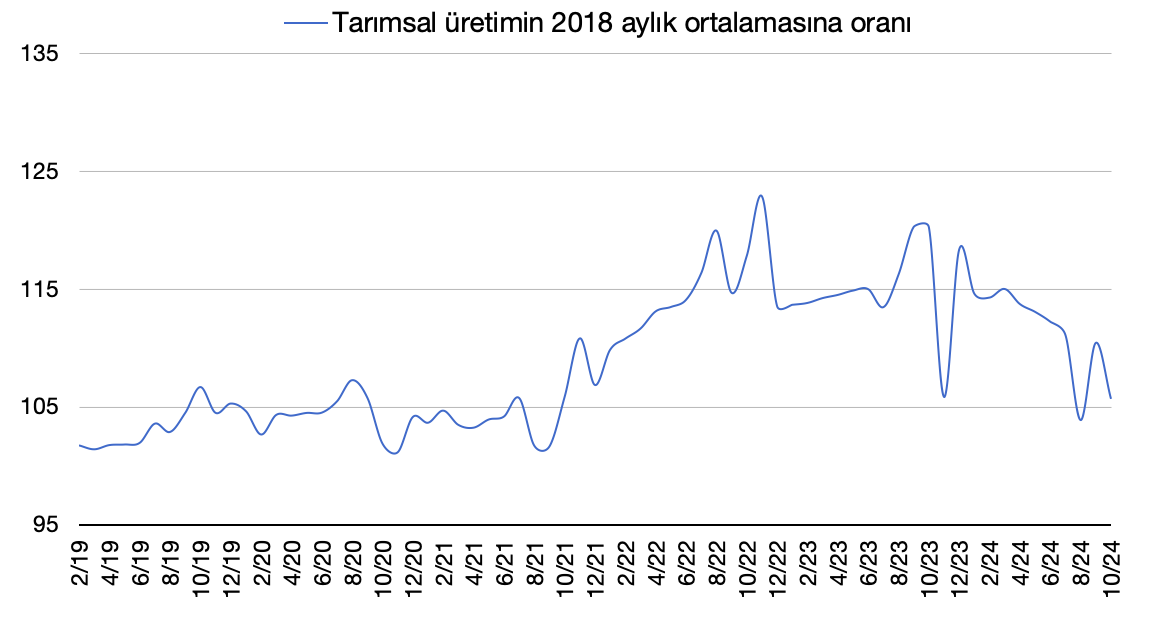

Tarım. Tarımsal üretim hacmi de (bak. Grafik 14) nakliyenin neredeyse bir kopyası. Tarımsal üretimde mevsim şartlarıyla düşüş her zaman beklenebilir bir şey, ani dalgalanmalar da bunu gösteriyor zaten; ama 2023 bahar hasadından beri tedricen düşme eğrisi belirgin.

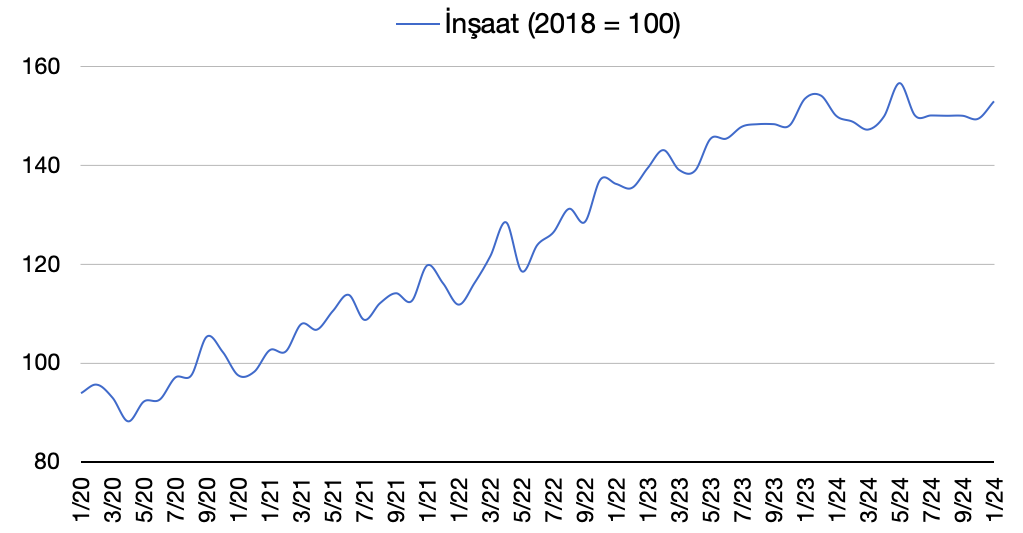

Grafik 15. İnşaat

İnşaat. Sivil sanayinin en önemli motor sektörlerinden biri inşaat sektörü. Bunun halkın konut sorununun çözüm vasıtası olması itibariyle siyasi önderlik açısından da önem taşıdığını belirtmiştim. Sektör mevcut birikimiyle en az iki yıl daha projeleri sürdürebilir durumda, ancak geleceğe yönelik tablo hiç iç açıcı değil. (Bak. Grafik 15.)

Eğer büyümenin devam etmesi bekleniyorsa bunun yolu bütçe harcamalarının artırılması, milli projelerin hızlandırılması, ithal ikamesinin yaygınlaştırılması, sermaye çıkışının önlenmesi, sermaye kontrollerinin artırılması, ücretlerin artırılması, istikrarlı bir büyüme, teknoloji kullanımının yaygınlaştırılması vb.nden geçer. Ama MB’na göre bütün bunlar enflasyon hedeflerine ulaşılmasını engelliyor, çünkü enflasyonun başlıca nedeni talep artışı; bu nedenle bütçe harcamalarının azaltılması, ekonominin aşırı ısınmasına son verilmesi (sanayinin rölantiye alınması ve dolayısıyla işsizlik), milli projelere son veya hiç değilse ara verilmesi, tüketici kredileri faizlerinin alabildiğine yükseltilmesi ve ayrıcalıklı kredi uygulamasına bütünüyle son verilmesi ve böylelikle ortalama birinin kredi imkanının ortadan kaldırılması, ücret artışına son verilmesi ve nakit dolaşımını sınırlayarak mevduat artımına gidilmesi… gerekli.

“Enflasyon talep kaynaklı” dogmatizmine dikkat edin. Rusya’da enflasyon (mesela Türkiye’de olduğu gibi) aşırı kâr kaynaklı değil, bunun başka yapısal nedenleri var; ama talep kaynaklı da değil. Kaldı ki MB önerilerinin toplamı zaten resesyon anlamına geliyor.

Rusya ekonomisi şimdiye kadar MB’na rağmen büyümeye devam etti. Bunun başlıca nedeni devletin metazori uygulamalarından başka milli projelerin devam etmesi, bütçe harcamaları ve alım gücünün yükseltilmesiydi.

Ancak enflasyon denince iktidar açısından da, halk açısından da akan sular duruyor, sebeb-i mevcudiyetini enflasyonu düşürmek şeklinde formüle eden (ve bunu da beceremeyen) MB’nın siyasi iktisadı bu nedenle hâlâ az çok karşılık görüyor.

Bu saplantı bana biraz 2022’deki teknik temerrüdü hatırlatıyor. O zaman da temerrüde düşmemek (ve bunun anlamı, gerçekte, “temerrüde düştü demesinler”den başka bir şey değildi) ve borçlarını ödemek için hükümetin neredeyse takla atmadığı kalmıştı. Ve sonunda OFAC dayatmalarıyla Rusya temerrüde düştü — düştü, çünkü yaptırımlar yüzünden borçları ödeme imkânı elinden alınmıştı.

Ve hiçbir şey olmadı! Tersine, bu saplantının da bütün başka saplantılar gibi anlamsız olduğu, iktisadi faaliyet sürdüğü sürece temerrüdün hiçbir şey ifade etmediği, hatta tam tersine, bu faaliyetlerde yabancı bağımlılığının ortadan kaldırılması için kaldıraç rolü oynayabileceği ortaya çıktı.

Enflasyon bu kadar da etkisiz değil elbette. İşsizlik oranlarının rekor seviyede düşük olduğu, bütün sektörlerde işgücü ihtiyacının yakıcı şekilde hissedildiği bir ortamda çalışanlar için ücret artışı her halükarda enflasyonun üzerinde olacaktır, ama ek endeksleme yapılmazsa emekli maaşları ve sosyal yardımların erimesi tehlikesi var. Bu ikincisi kitlelerin siyasi iktidar etrafında konsolidasyonu için şart; dolayısıyla ücretin enflasyonla baskılanıp eritilmesi aslında görece küçük bir tehlike.

Enflasyonun en temelde iki tehlikesi var. Birincisi, bir döngü yaratma riski. Pek olası değil, ama tamamen imkansız da değil. İkincisi ise 90’ların rekor enflasyonunu, kütlesel mülksüzleşmeyi, sefaleti hatırlatması.