Görüş

Yazı dizisi: Rusya ekonomisinin dönüşümü – 3

Rusya: ekonomi, sorunlar, istikrar halkaları, çözüm arayışları – 3

İstikrar halkaları: içeride zor ve tehdit

Yukarıda saydığım bütün kasvetli göstergelere rağmen onları sınırlayan bir takım faktörler de var. En önemlisi, saydığım sektörler büyük ölçüde devletin elinde, dolayısıyla bu işletmelerde iflaslara izin verilmeyeceği açık. Bu da, kuşkusuz, genel riski azaltan bir faktör.

Devlet sektörünün organizasyonu, özgül devlet kapitalizmi, tamamen başka bir yazı konusu; bu nedenle burada derinlemesine incelemeyeceğim. Ancak istikrar halkaları kapsamında devlet zorunun sayılması gerek.

Genel olarak böyle durumlarda (Türkiye’de olduğu gibi) enflasyon artışını tetikleyen temel faktör şirketlerin süper kârlarıdır. Kapitalizmde yapısal bir eğilim bu ve dolayısıyla Rusya’da da gözleniyor; ama iktidarın bonapartist (bu kavramı şartlı kullanıyorum; Rusya’da iktidar meselesi ayrı, geniş ve kapsamlı bir teorik çalışma gerektiriyor) niteliği bu eğilimin güçlenmesine engel. 2024 boyunca bir dizi örnekte devlet baskısıyla kâr oranlarının yükselmesine engel olunduğu ve fiyatların az çok kontrol altında tutulduğu gözlendi. Bunlar iki kanaldan yürütüldü. Federal Anti-Tekel İdaresi (FAS) ve Genel Savcılık.

FAS, başta telekomünikasyon, temel gıda maddeleri ve inşaat malzemeleriyle ilgili anti-tekel müktesebatına dayanarak bir dizi soruşturma açtı. Bu soruşturmalar çoğu defa idari veya cezai süreç başlatılmadan fiyatların geri çekilmesiyle sona erdi.

Burada dikkat çekici bir ayrıntı var. FAS’in bir önceki başkanı İgor Artemyev’di. 11 Kasım 2022’de Artemyev’in yerine Maksim Şaskolskiy atandı. İkisi neredeyse tamamen karşıt kişilikler; daha önce liberal-neoliberal Yabloko partisinin Duma grubu başkan vekili olan Artemyev devletin ekonomiden elini ayağını çekmesi taraftarıydı, onun döneminde federal bölgelerin devlete ait enerji şirketlerinin satışına getirmek istediği sınırlamalar birçok defa FAS engeline takılmıştı. Dahası, bir devlet siyaseti olan küçük ve ortaburjuvazinin güçlendirilmesi de FAS tarafından zaman zaman bloke edilmişti; örneğin 2015’te tekel soruşturmalarının sadece yüzde 11’i büyük şirketlere (yani tekellere) karşı yürütülmüştü; yüde 36’sı ise orta ölçekli işletmeleri hedef almıştı.

“Rusya…”da FAS’ın 2018 rekabet raporunda devletin ekonomideki payının artmasından Artemyev’in rahatsızlığını ifade eden cümleler aktarmıştım; şöyle diyordu: “Devletin ekonomideki rolünün güçlendirilmesi süreci yeni, nitel bir aşamaya girdi” ve devlet kural koymakla kalmayıp “ülkenin bütün ekonomik sistemini düzenlemeye çalışıyor”.

Başka deyişle Artemyev’in başkanlığında Anti-Tekel İdaresi esas itibariyle devleti “küçültme” ve özel sektörün tekelleşmesini artırma amacı güdüyordu ve bu, doğal olarak, tekel kârlarının teşvikini de kapsıyordu.

Şaskolskiy ise büyük çoğunluğu Leningrad oblastindeki devlet şirketlerinin (veya büyük hisseleri devlete ait şirketlerin) yönetiminde bulunmuştu; selefinin tersine liberal entelijensiyanın uzağındaydı ve atanmasının tam da batının yaptırım saldırısına denk düştüğüne bakılırsa devletin FAS’a verdiği rolde bir değişimi de gösteriyordu.

Mevcut müktesebata göre (İdari Suçlar Kanunu, KoAP) “emtia piyasasındaki hâkim konumunu kötüye kullanmanın” cezası iki başlıkta ele alınıyor: eğer belli bir mala yapılan zam (yani kâr oranı) rekabeti tahrip etmiyor veya sınırlamıyor ama başkalarının menfaatine zarar veriyorsa 300 bin rubleden 1 milyon rubleye kadar ceza kesiliyor; eğer rekabeti sınırlıyor ve tahrip ediyorsa da o şirketin pazara girmesi üç yıl boyunca yasak ediliyor veya o malın cirosunun yüzde 1-15’i kadar ceza kesiliyor (işletmenin toplam emtia cirosunun yüzde 2’sini aşmamak ve 100 bin rubleden az olmamak kaydıyla). Bu ikinci durum, her ne kadar kâr oranı belirtilmemiş olsa da, fiilen bütün kâra el konulması anlamına geliyor.

Kanunun bu maddesinde en son tashih 2015’te yapılmıştı; ancak yakın zamanda iki tashih girişimi daha oldu. 2022 ağustosunda Artemyev başkanlığındaki FAS’ın ilk girişimi, aslında bu engeli kaldırmaktan başka bir anlam taşımıyordu; buna göre 60 gün içinde yüzde 30’dan fazla fiyat artışı soruşturma konusu olacaktı. Bu girişim sonuçsuz kaldı. İkinci öneri ise bu yılın başında (şubat) Şaskolskiy’in başkanlığındaki FAS tarafından yapıldı; buna göre de herhangi bir malın fiyatı 60 gün içinde yıllık TÜFE’nin yüzde 5’inden fazla arttıysa ekonomik bir gerekçesi olmadığı kabul edilecek ve ilgili şirket para cezası ödeyecek; demek ki bileşik hesapla bir mala yılda en çok yüzde 34 fiyat artışı sınırı konuluyor ve bu da en çok büyük zincir marketleri ilgilendiriyor. Bu tasarı halen hükümette.

Tasarı kabul edilir mi, bilmiyorum (bu tür tasarılar kabul edilmeden önce komisyonda uzun süre tutularak da tehdit aracı olarak kullanılabilir); ancak FAS’ın yetkisini kullanarak fiyat artışlarını durdurmaya çalıştığı belli. 2023’te FAS, ülkenin iki büyük mobil telefon operatörü hakkında haksız zam soruşturmaları açmıştı. Bu şirketlerin açtığı itiraz davasında Moskova tahkim mahkemesi geçen yıl FAS’ı haklı buldu. Ne kadar ceza kesildiğiyle ilgili net bir bilgi bulamadım; bu belki de ciddi bir meblağ olmadığına ve soruşturmanın bir başlangıç niteliği taşıdığına işaret ediyor. FAS 2023’te ceza yiyen operatörlerden MTS’ye geçen yıl gene haksız zam soruşturması açtı, bu defa 3 milyar ruble ceza kesti ve zammı geri aldırdı. MTS’nin bu yıl ortasında operatörlükten gelen toplam cirosu 115,1 milyar, kârı da 7,2 milyar rubleydi; demek ki FAS’ın cezayı en üst sınırdan kesmiş ve soruşturmaya konu olan davada bütün kâra (eğer daha fazlasına değilse) el konulmuş.

MTS cezası daha çok bir gözdağını andırıyor. Yıl boyunca benzer soruşturmalar sürdü ve çoğu durumda yapılan zamların geri çekilmesiyle sonuçlandı. FAS sadece bir önceki yıl toplam 5,8 milyar ruble ceza kesmişti; bunun 2,4 milyarı merkezi (906 milyon Apple’a), geri kalanı da federal bölgelerde kesilen cezalardı. Geçen yıl da antitekel cezalarının aşağı yukarı aynı seviyede kalması beklenebilir. Toplu istatistikler henüz yayınlanmadı; ancak FAS’ın resmi sitesindeki, soruşturmaların tamamını yansıtmaktan çok uzak haberlere bakılırsa merkezi soruşturmalarda 3 milyar rublenin üzerinde ceza kesildiği, 2 milyar rubleden fazla da geçen iki yıldaki cezaların ek tahsilatının yapıldığı anlaşılıyor.

Bunlar ciddi meblağlar değil, ancak tedbirin sıkılığı ve ibret-i âlem cezalar başka şirketlerin benzer eğilimlerini frenlemesine neden oluyor.

FAS, tekel fiyatlarını sınırlandırmanın araçlarından biri; ama özellikle gıda maddelerinde (ve “sosyal açıdan önem taşıyan diğer malların fiyatlandırılmasında”) bunlar sadece idari değil kriminal soruşturmalara da konu oluyor. Bu soruşturmalar Genel Savcılık tarafından yürütülüyor. Savcılık yıl boyunca başta yumurta olmak üzere gıda maddelerinden hijyene ve internet alışveriş sitelerindeki fiyatlandırmalara soruşturmalar açtı, bunların fiyatlarının savcılığın kontrolü altında olduğunu bildirdi ve karaborsa gözlendiği takdirde ağır ceza isteneceğini duyurdu.

İstikrar halkaları: düşen işsizlik, artan ücretler

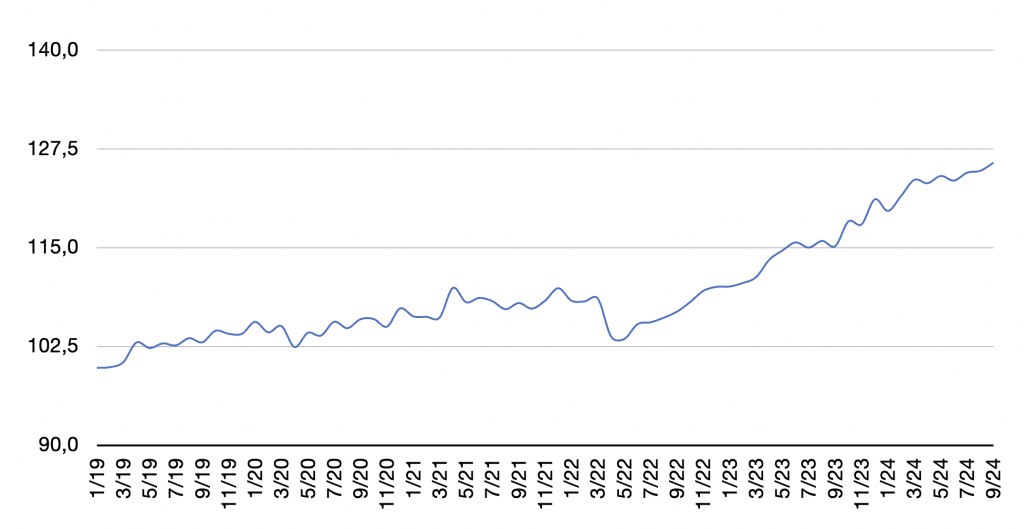

En genelde bakıldığında her şeye rağmen bir dizi olumluluktan söz etmek

de mümkün. Bunların başında enflasyon hedeflerinin tutturulamamasına rağmen işsizlik oranlarının düşmeye devam etmesi geliyor. Aynı şekilde ücret ve gelir artışı eğilimi de devam ediyor. (Bak. Grafik 8.)

Grafik 8. Reel ücretler (2018 = 100)

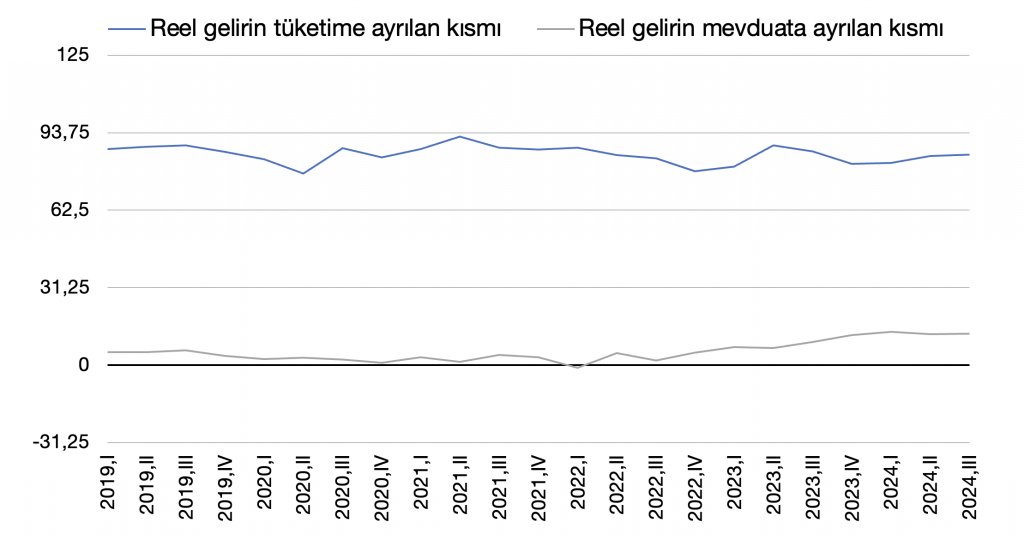

Bununla birlikte, Grafik 9’un gösterdiği gibi, mevduat faizlerindeki yükselmeye rağmen reel gelirin tasarrufa ayrılan kısmında çok büyük bir değişiklik yok.

Grafik 9. Reel gelirin tüketim ve mevduata bölünmesi

Bunun bir dizi nedeni var. Birincisi, ücretler ne kadar yükselirse yükselsin zaruri giderlere ayrılan pay da artıyor. İkincisi, 1990’ların iflasından çıkmış olan halkın tasarruf güdüsü zayıf; mevduat faizleri rekor da kırsa halk yarın ne olacağını bilmediğinden ya eline geçeni harcayacak, ya araç veya ev alacak, ya da değerli metaller şeklinde tutmayı tercih edecektir — banka hesapları ise son tercih olacaktır.

Gerçekten de 2024 üçüncü çeyreğe kadar otomobil alımları hızla artıyordu. 2021’in ikinci çeyreğinde 490 bin otomobil satılmıştı; ilk yaptırım dalgasının ardından bu miktar 153 bine kadar düştü, ama ardından 2024 üçüncü çeyrekte 415 bine kadar yükseldi. Sabit fiyatlara vurulduğunda ise tablo daha da ilginç: 2021’de satılan 490 bin otomobil 2018 fiyatlarıyla 161 birime denk düşüyordu; 2024 üçüncü çeyrek itibariyle satılan 415 bin araç ise aynı fiyatlarla 228 birime yükselmişti. Yani otomobil fiyatlarındaki artışa rağmen gelirin daha büyük bir bölümü buna ayrılıyor.

Benzer bir durum konut alımında da var. MB’nın faiz siyaseti tüketici kredilerinin de daraltılmasını, hatta son verilmesini öngörüyor. Ama bütün ısrarına rağmen bunu başarması mümkün olmadı. Çünkü tüketici kredilerinin siyasi bir önemi de var; bunlar konsolidasyonun en önemli vasıtalarından biri.

Bu bağlamda Konut meselesi siyasi açıdan son derece önemli ve sektörün faiz riskinin yüksekliği, inşaat malzemelerinde enflasyon ortalamasının üzerinde fiyat artışı (başbakan yardımcısı Husnullin 20 Aralık’ta 2021’den bu yana inşaat malzemelerinde yüzde 64 artış olduğunu söylemişti), yeni inşaat yatırımlarının düşmesi yüzünden stagnasyonun etkisi birkaç yıl içinde daha derin hissedilebilir. Ancak mevcut projelerde bir aksama yok, bunun nedeni de aslında tüketici kredileri ucuzken (ayrıcalıklı krediler sayesinde hâlâ düşük) sektörde konut almaya hazırlananlardan toplanmış büyük bir sermaye birikimi olması (Husnullin bunun 7 trilyon ruble civarında olduğunu söylemişti — yani GSYH’nın yüzde 4’ünden fazla).

Burada bir başka dikkat çekici şey de şu: reel gelirin gıda, içecek ve tütün mamullerine harcanan kısmı az çok istikrarlı bir şekilde artıyor, ama hizmetlere ve gıda ürünü dışındaki emtiaya ayrılan kısmının artışı durdu veya yavaşladı. Veriler henüz kritik bir eşiğe işaret etmiyor, bununla birlikte halkta ekonominin gidişatına yönelik endişe algısının yükselmeye başladığı anlaşılıyor.

Diğer istikrar halkaları

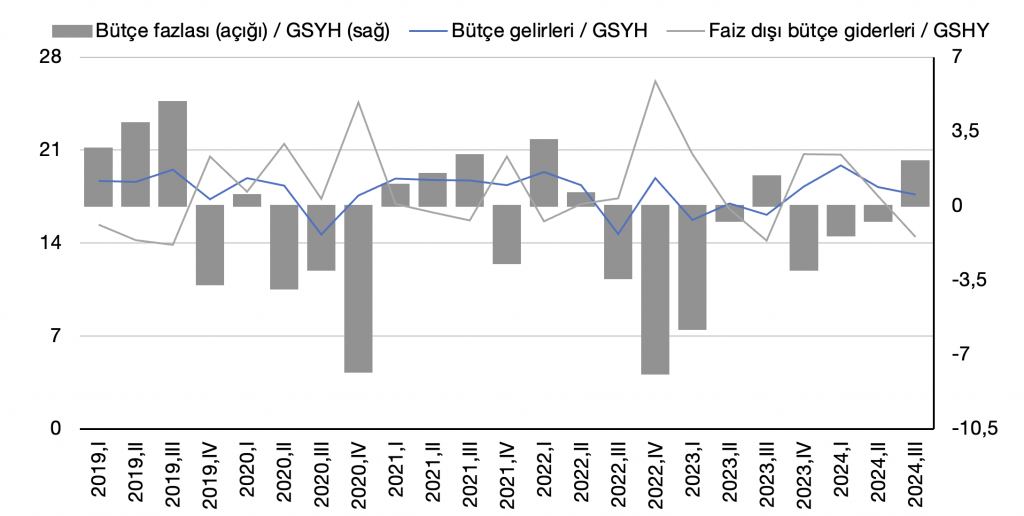

Bütçe. Şimdilik petrol gelirlerinde aşırı bir düşüş gözlenmiyor. Federal bütçe de hâlâ fazla veriyor. Harcamaların GSYH’ya oranında düşüş var, ancak bu durum savunma sanayisine hiç dokunmadığı gibi sosyal yardımlar ve milli projelerden kısma anlamına da şimdilik gelmiyor, zira aynı dönemde GSYH da yükseldi: 2019 üçüncü çeyrekte 28,5 trilyondan 2024 üçüncü çeyrekte 50 trilyon rubleye. Ukrayna krizinin başından beri artış oranı ise yüzde 30’dan fazla. Bütçe gelirlerinin yüzde 35-40’ını eskisi gibi petrol ve doğalgaz gelirleri oluşturuyor.

Grafik 10. Federal bütçe

Grafik 10, 2019’dan bu yana federal bütçe gelir, gider ve açığının GSYH’ya oranını gösteriyor. 2025’te ise yeni vergi kanunu (kademeli vergi) ile bütçe gelirlerinde 2,6 trilyon ek artış bekleniyor; bu bütçenin geleneksel bileşimini kısmen değiştirebilir ve petrol-doğalgaz dışındaki gelirlerin payını yüzde 70’e çıkarabilir.

Kapasite kullanımı. İmalat sektöründe hiç de MB’nın iddia ettiği gibi aşırı ısınma, aşırı kapasite kullanımı gözlenmiyor. Bizzat MB’nın verilerine göre bütün ekonomide üretim kapasitesi kullanımı 2021 ikinci çeyrekten beri ciddi bir değişiklik göstermiyor: yüzde 79-81 seviyesinde. Maden ve mineral çıkarılmasındaki kapasite kullanımında aynı dönemde küçük bir azalma bile gözleniyor (yüzde 80-81). İmalat sektöründe yüzde 73’den 75’e artış var, ama bu da genel kapasite kullanımının altında. İnşaat sektöründeki oranlar da buna yakın (bununla birlikte 2023 ortasından beri aşağı yukarı yüzde 80’den 78’e düşüyor). Ulaştırmada ise yüzde 75’den 77’ye yükselmiş. Ama aynı dönemde işsizlik yüzde 5’ten 2,3’e gerilemiş.

Sabit sermaye yatırımları. Bu kalemde artış temposu geçtiğimiz yıl boyunca ciddi biçimde düştü: birinci çeyrekte (bir önceki döneme göre) yüzde 3,5, sonra sırasıyla yüzde 0,8 ve 0,6. Ancak hiç değilse pozitif oranlar şimdilik korunuyor. Bununla birlikte sermaye verimliliği faiz oranlarının altına düştüğü ölçüde negatif oranlar da ortaya çıkacaktır. Nitekim, grafiklerde göstermemiş olsam da, inşaat sektöründe yıl boyunca yüzde -0,1 seviyesinde sürekli bir düşüş var.

Gelir artış temposu. GSYH’daki artışın başlıca gelir kalemlerine göre (işgücü ödemeleri, brüt kâr ve brüt karma gelir, net vergi ve ithalat) dağılımını gösteren grafiklerde 2023 boyunca sürekli ve hızlı bir artışın ardından 2024 boyunca sürekli ama itidalli bir gerileme var. Ama yüksek gelir, yüksek işgücü ödemelerine ve yüksek kâra hâlâ izin veriyor.

Stagnasyon? Bununla birlikte istatistiklerde izlenebilen sektörlerde, özellikle imalat sanayisi ve inşaat sektöründe stagnasyon eğilimi gözleniyor. Özel sektörün yatırım aktivitesi zayıflıyor.