Görüş

Yazı dizisi: Rusya ekonomisinin dönüşümü – 5

Rusya: ekonomi, sorunlar, istikrar halkaları, çözüm arayışları – 5

Bankalar üzerinden sermaye birikimi

Özetle, MB’nın faiz siyaseti ve bunun yarattığı enflasyon döngüsü artık sadece ekonomiyi değil siyasi konsolidasyonu da tehdit eder noktaya geldi; MB’nın önerdiği çözüm ise bu durumu kabul edip küçülme. Bu küçülme döneminde bile enflasyonun düşmesi beklentisinin zayıf olması bir yana, konsolidasyonun gevşemesi, akla gelebilecek en yüksek risk.

Rusya MB açısından para ve kredi siyasetinin gerçek anlamda bir neoliberal dogmatizmden kaynaklandığına kuşku duymuyorum. Bununla birlikte, banka sermayesine alan açan, spekülasyon ve tefecilikle sermaye birikimine yönelik bu siyaset bütün yıkıcı etkilerine rağmen tamamen zararlı da değil. Geçen yıl döviz spekülasyonu üzerine yazarken de bunun üzerinde durmuştum.

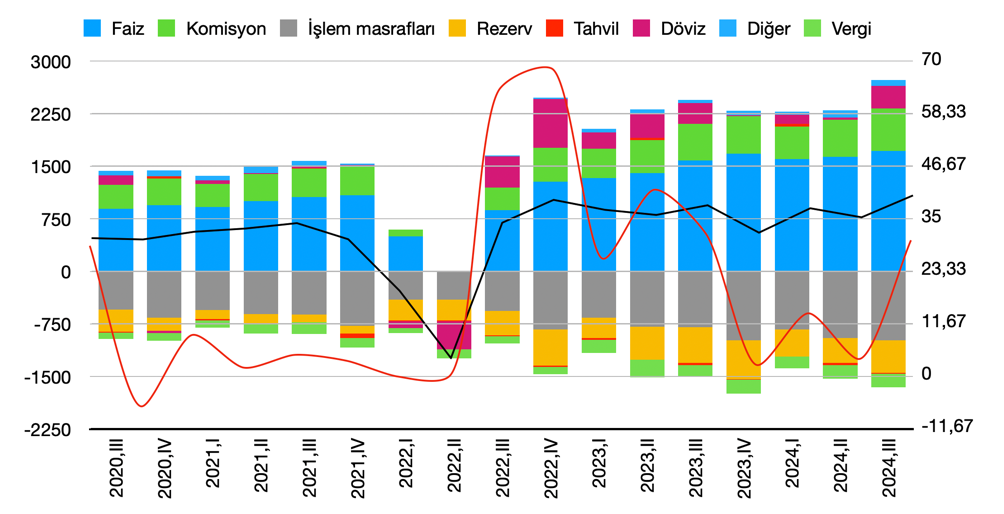

Grafik 16 sol sütun sektörün başlıca gelir-gider kalemlerini ve net kârını (siyah eğri) gösteriyor.

Grafik 16. Bankacılık

2022 son çeyrek verileri MB tarafından yayınlanmadı, ancak üçüncü çeyrek raporunu esas alarak ve kısmen kendi tahminlerime kısmen de başka kaynaklara dayanarak durumun burada gösterildiği gibi olduğu kabul edilebilir. 2022’de birinci ve ikinci çeyrekteki muazzam şok hemen dikkat çekmiş olmalı. Ancak 2023’ten beri toplam net kârın kriz öncesi en yüksek miktarın bile (2021 III’üncü çeyrek) üzerinde seyrettiği görülüyor.

2022 dördüncü çeyrekten beri sektörün faiz gelirleri yüzde 34, komisyon gelirleri yüzde 25 artmış. Buna karşılık işlem masrafları sadece yüzde 18 yükselmiş. 2019’da sektörün toplam kârı 1,7, 2020’de 1,6, 2021’de 2,4 trilyondu. 2022 şokunun ardından 2023’te 3,3 trilyona yükseldi; geçtiğimiz yıl toplam kârının da 3,5-3,8 trilyon dolayında olması bekleniyor. Bu, kapitalist Rusya tarihinde bütün zamanların rekoru anlamına gelecek.

Belli ki MB siyaseti bütün diğer sektörleri tehdit ederken bankacılığı ihya ediyor. Faiz siyasetinin başlıca anlamı da bu.

Ama bundan ibaret değil.MB’nın kur siyaseti de bankacılık sektörünün net kârını fırlatıyor. (Grafik 16’da kırmızı eğri / sağ sütun, döviz döviz gelirlerinin toplam gelirdeki payını gösteriyor.) Dahası, tablo öyle ki, bu kur siyasetinin (yani döviz spekülasyonunun ve paralel olarak devalüasyonun) tam da bu amaçla uygulandığı kuşkusunu doğuruyor.

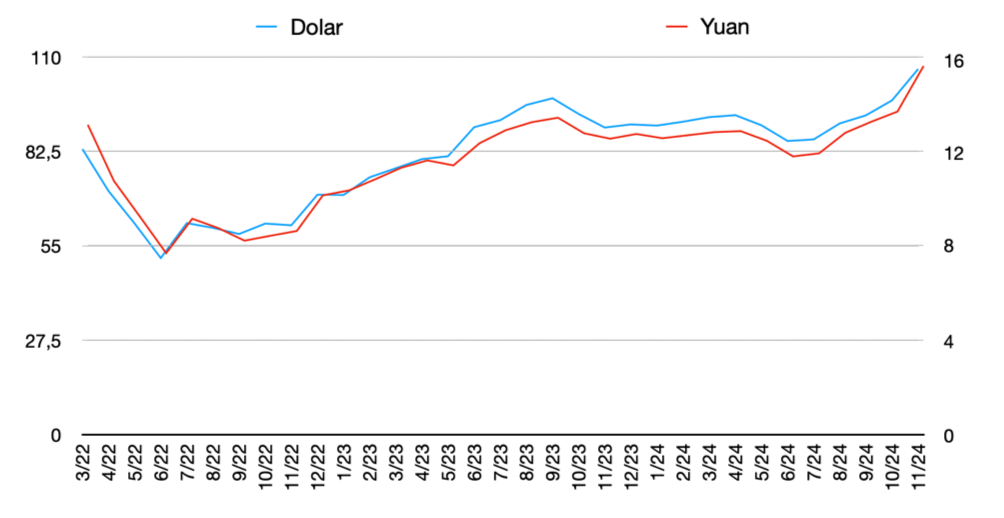

Grafik 17. Döviz kuru

Kur hareketliliğiyle bu eğri arasındaki ilişki de (bak. Grafik 17) kazancın tamamen spekülatif olduğunu açıkça gösteriyor. Döviz kurunun MB’ndan başka Forex (yani yabancı “oyuncular”) ve bankalararası piyasada belirleniyor olması (bu piyasalar arasındaki kur farkı yüzde 5-6’yı buluyor) döviz hareketliliğinin manipülatif ve kazancın spekülatif niteliğini artırıyor.

Yani döviz fiyatlarında her ani fırlayış, arkasından kurun düşmesiyle sonuçlansa bile sektör gelirlerinde muazzam artışlara yol açıyor.

“Rusya…”da bankacılık sektörünün özel durumu üzerine genişçe yer ayırmıştım. Çin’de devlet bankaları bütün bankacılık varlıklarının yüzde 55-60’ını kontrol eder. Bu oran Avrupa’da genellikle yüzde 10-30 arasındadır, Türkiye’de yüzde 32’si kadardır, Rusya’da yüzde 72’sidir.[1] Dolayısıyla sanayi sermayesi ile bankacılık sermayesinin entegrasyon seviyesi de daha düşüktür. Bu, sektör gelirlerinin üçte ikiden fazlasının da devlete ait olduğu demektir. Başka deyişle, faiz ve spekülasyonla en büyük kazancı devlet bankaları elde eder. Tinkoff’u alarak mali oligarklığa yükselen Nornikel patronu Potanin dışında sanayi burjuvazisinin genel olarak hiç değilse son iki çeyrektir yüksek faiz siyasetinden rahatsız olmasının, ama banka sermayesinin (kredi portföyü daha ziyade orta burjuvaziye dayanan VTB dışında) memnuniyetinin temelinde de bu yatar.

Bir başka şey daha var. Rusya’da devlet bankası sadece banka değildir. Sberbank aynı zamanda online pazar uygulamalarından yüksek teknoloji yatırımlarına, catering işletmelerinden perakende ticarete kadar yayılmıştır. Gazprombank, doğalgaz dışında medyadan inşaata, yüksek teknolojiden internete kadar iktisadi hayatın bütün veçhelerinde faaliyet gösteren muazzam bir devlet şirketidir. Devlet bankaları arasında VTB hemen sadece bankacılık yapar, bununla birlikte o da birçok devlet sanayi şirketinin yönetimindedir.

Bununla birlikte döviz kurunun yükselmesinin enflasyon üzerinde belirgin bir etkisi var. Geçtiğimiz haftalarda yapılan bir araştırma dolar kurunda yüzde 10 artışın enflasyona 1,5-2 puan etkide bulunduğunu ortaya koyuyordu. Durum eğer böyleyse, 2024’te rublenin yüzde 15’ten fazla değer kaybetmesinin enflasyon üzerindeki etkisi 2-3 puan kadar olmalı. Gerçekten de TÜFE artışının yüzde 30’unun döviz kurunda artışla birlikte ithal girdi maliyetinin yükselmesinden kaynaklandığı hesaplanıyor.

Gelecek projeksiyonu

Orta vadede neler olabilir? TsMAKP’nin geleneksel yıl sonu “mutedil-iyimser senaryo” tahminleri sabit sermaye yatırımları ve GSYH büyüme temposunda düşme öngördüğü için çok parlak değil. Bunlar en genelde MB’nın ve İktisadi Kalkınma Bakanlığı’nın tahminleriyle de örtüşüyor:

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

| TÜFE | 11,94 | 7,42 | 10,15-10,25 | 5,85-6,2 | 4,7-5,3 | 4,3-4,6 |

| GSYH | -1,2 | 3,6 | 3,7-3,8 | 1,5-1,8 | 1,5-1,9 | 1,9-2,2 |

| Sabit sermaye yatırımları | 6,7 | 9,8 | 6,8-7 | 1,2-1,5 | 2-2,5 | 3-3,4 |

| Tüketim (perakende alışveriş ve hizmet giderleri) | -3,9 | 7,7 | 6-6,1 | 2,8-3 | 2-2,4 | 2,5-2,8 |

| Reel ücret | 0,3 | 8,2 | 8,5-8,6 | 2,9-3,2 | 2-2,5 | 2,3-2,5 |

| Reel gelir | 4,5 | 5,8 | 8-8,1 | 2,8-3 | 2-2,4 | 2,2-2,5 |

| İşsizlik | 4 | 3,2 | 2,4-2,5 | 2,3-2,6 | 2,5-2,8 | 2,7-3 |

| Dolar kuru (aralık ortalaması) | 65,44 | 90,77 | 103,5 | 102-105 | 111,5-115 | 118,5-121,5 |

Bense bu oranlardan daha iyimserim. Bunun nedeni ekonominin dinamikleri arasında sadece ekonomiyi değil siyaseti de sayıyor olmam. Kendine has bir bonapartizm olarak Kremlin yönetimi (tekrar etmeli: bu kavramı şartlı kullanıyorum; üzerinde etraflıca çalışarak sınırları belli bir kavramsal-teorik çerçeve çıkarmak gerek) batıyla gerilim devam ederken büyümenin azalmasına izin veremez. Bu durumda sermayeye mecburi gönüllülük uygulamaları ve kapsamlı devlet projeleri gündeme gelecektir.

Teknolojik egemenlik üzerine ısrarla yapılan vurgu içi boş bir siyasi retorik değil. Bunun Rusya’nın geleneksel iktisat tartışmalarıyla da yakından ilgisi var. Mesele büyük ölçüde emek verimliliği meselesidir ve bu, 1950’lerden bu yana neredeyse iktisat siyasetinin hiç değişmeyen meselelerden biridir. 1950-1960’larda iş organizasyonu ve planlama hedeflerinin her aşamada denetlenmesiyle emek verimliliği artırılıyordu (ve bunun tersi de doğrudur: Hruşçov döneminde her ikisinin de bozulmasıyla emek verimliliği düşüşe geçmişti); 1970-1980’lerde emek verimliliğinin gerilemesindeki temel nedenlerden biri bilimsel-teknolojik devrimde geride kalma olarak tanımlanıyordu; 1990’larda her şeyin özelleştirilmesi yoluyla meselenin kendiliğinden çözüm yoluna gireceği düşünülüyordu (milyonların açlığı da önem taşımıyordu), 2000’lerde yabancı sermaye yatırımlarının emek verimliliğini artıran teknolojik ilerlemelerle birlikte geleceği bekleniyordu (2008-2009 krizinin ardından bu beklenti mecburen son buldu), 2010’larda ilk defa ciddi bir şekilde özel sermayenin ar-ge yatırımları programlanmaya çalışıldı (ve büyük ölçüde başarısız oldu), aynı dönemden itibaren bu defa doğrudan devlet eliyle, teşvikiyle ve zoruyla teknolojik egemenlik meselesine daha büyük bir önem verilmeye başlandı. 2020 verilerine göre GSYH’nın yüzde 1,10’u kadar bir kaynak ar-ge çalışmalarına ayrılıyordu ve böylece Rusya 45,4 milyar dolarla bu çalışmalara en çok kaynak ayıran 9’uncu ülkeydi (diğerleri: ABD 657,5 milyar dolar; Çin 525,7 milyar dolar; Japonya 173,3 milyar dolar; Almanya 147,5 milyar dolar; Güney Kore 102,5 milyar dolar; Fransa 72,8 milyar dolar; Hindistan 58,7 milyar dolar ve Britanya 56,9 milyar dolar). Rusya’nın bu listedeki diğer ülkelerden başlıca farkı ise harcamaların büyük bölümümün (yüzde 67,8) devlet bütçesinden yapılmasıydı.

Sonuç

Özetle ben, Rusya ekonomisi açısından bu yazıda gösterilen bütün risklere rağmen gelişme dinamiklerinin olumlu yönde olduğunu düşünüyorum. Bu istikameti belirleyen temel faktör, savunma sanayisidir. Savunma sanayisi sadece savunma sanayisinden ibaret değildir; bu sanayi aynı zamanda işgücü ücretlerinde artış, işsizlikte azalma, yeni yatırım alanları, küçük ve ortaburjuvazinin sanayi ve hizmet sektöründe işgal ettiği alanda genişleme anlamına gelir. Temel risk, Merkez Bankası’nın para-kredi siyasetinin bu tempoyla devam etmesi, hatta (son bir haftadır bazı kaynaklarda iddia olarak ifade edildiği gibi) mevduatların dondurulmasıdır. Bunların birincisinin sanayi açısından yıkıcı etkisini vurguladım. İkincisi ise Merkez Bankası’nın “sihirli faiz değneğini” engelsiz kullanabilmesi için bilinçli çıkartılan bir dedikodudan fazlası değil gibi görünüyor.

Dolayısıyla, MB sınıra geldi.

Kremlin ekonomide radikal kararlar almaktan kaçınacaktır; MB’na doğrudan müdahale edilmeyecek, ama şu veya bu şekilde para politikasını bu şekilde devam ettiremeyeceği açıkça kavratılacaktır; daha önemlisi MB’nın sosyal siyaseti baltalamaya yönelik talepleri ve girişimleri ya karşılık görmeyecek ya da başka yollardan bloke edilecektir. (Mesela MB imtiyazlı tüketici kredilerini zorlaştırırken Kremlin bunlar için yeni teşvikler getirecek ve kolaylaştıracaktır.)

Bütün olarak ekonomi yönetiminde aşağıdaki vasıtalar ihtiyaç kabul edildiği ölçüde kullanılmaya devam edilecektir:

1) En büyük şirketlerin döviz gelirinin bir bölümünün iç piyasada satışı uygulaması. 43 şirketlik liste genişletilebilir veya daraltılabilir, eşikler yükseltilebilir veya indirilebilir, ama döviz likiditesi sorunu devam ettikçe bu uygulamadan tamamen vazgeçilmeyecektir.

2) Büyük bankaların, Merkez Bankası’nın ve Moskova Borsası’nın döviz spekülasyonu (devalüasyon) tamamen engellenmese bile sınırlanacaktır. Eğer MB yönetimi değişirse rublenin MB, Forex ve bankalar arası piyasada dalgalanma aralığının daraltılması mümkün olabilir.

3) Dış ticarette üçüncü ülkelerin (başta dolar ve avro) kullanılmasından tamamen vazgeçilmesi mümkün değil, ancak milli paraların kullanılması uygulaması güç kazanacaktır. Bu çerçevede eski COMECON’u hatırlatan kliring uygulamaları (hatta belki kliring rublesi gibi ortak bir kliring parası) gündeme gelebilir.

4) İhracat teşviki vasıtaları aranacaktır; bunun için bankaların ihracat kredisi faiz oranı düşürülebilir, keza finansman teşvikleri de kullanılabilir.

5) Hemen hiç şüphesiz, bankaların reel sektöre yatırım kredilerinin düşürülmesi için teşvikler kullanılacaktır. Başlıca teşvik vasıtası devlet siparişleridir; milli projelere katılan şirketlerden başka sipariş verilen özellikle devlet ortaklıklı şirketlere de hükümet kararnameleriyle teşvikler sağlanabilir. Kilit gösterge, sermaye verimliliğinin OFZ getirisinin üzerinde olmasıdır.

6) Kamu harcamaları, Maliye Bakanlığı’nın yapmaktan kaçındığı bir şey; ancak kamu harcaması olmadan büyüme mümkün değil. Bu nedenle devlet bankaları özellikle milli projelerin finansmanına düşük faizli kredilerle katılabilir.

7) Merkez Bankası’nın rezervlerde yabancı para kullanmaktan dili yanmış olmasına rağmen burnundan kıl aldırmıyor; rezervlerde altının, belki diğer değerli madenlerin ve kripto paranın payı giderek artırılacaktır.

8) Her halükarda savunma giderlerinin karşılanması için mali kaynak sıkıntısı var. Yakın tarihli bir araştırmaya göre 2024’te bunların toplam miktarı 13 trilyon rubleyi buluyordu. Kremlin bir kez daha büyük burjuvazinin mecburi gönüllülüğüne başvurabilir ve 2024’teki servet artışının belli bir yüzdesi (mesela yazde 25’i) karşılığında katkı isteyebilir. Forbes zenginlerinin servetinin 50-60 milyar dolar arttığı düşünülürse, bu “gönüllülük” bütçeye 1,5 trilyon rubleye yakın kaynak kazandırabilir.

[1] Bu vesileyle MB’nın 2024 bankalar sıralamasına baktım. Buna göre, ilk 50’ye giren kredi kuruluşlarının toplam varlığı 166,9 milyar ruble. Bunların sadece 33.5 milyarı (yüzde 20) özel bankalara ait. VTB’nin toplam varlığı, daha sonra satın aldığı veya devraldığı büyük bankalar da katılırsa, neredeyse Sberbank’ı buluyor. Yalnız Potanin Rosbank ve T-Bank (eski Tinkoff) ile sektörde atak yapmış görünüyor, en popüler internet uygulaması T-Bank’ta: en büyük 10 bankanın bütün internet bankacılığı trafiğinin yüzde 42’si T-Bank’a ait.