Görüş

Rusya ekonomisinin dönüşümü, 2025 — 4

Sermaye kontrolleri

Geçen yılki değerlendirmemde sermaye kontrolleri sağlanırsa sermayenin yatırımlara dönmek zorunda bırakılabileceğini belirtmiş ve bu çerçevede iki tedbirin söz konusu olabileceğini ileri sürmüştüm: birincisi, 43 büyük şirket için getirilen mecburi ihracattan gelen döviz satış uygulamasının; ve ikincisi, “dost olmayan ülkelerin” uyruğu yabancı yerleşiklerin kârlarının “C” tipi hesaplarda tutulmasının sürdürülmesi.

Bunlardan ilki, esas itibariyle rublenin aşırı değerlenmesi ve bunun ihracatta yarattığı problemler nedeniyle 22 Ağustos’ta tamamen kaldırıldı. İkincisi ise devam ediyor, ancak bu hesaplarda ne kadar varlık biriktiğine dair kesin veriler bulunmuyor.

“C” tipi hesap uygulaması, fiilen, hesapların dondurulması anlamına geliyor; hesap sahibi Rusya içinde kişisel kullanım için çekebileceği miktar dışında bu hesaplarda toplanan varlıklara (kâr, satış bedeli, faiz, vb.) dokunamıyor.

2023 sonu itibariyle 11—12 milyar dolar gibi miktarlardan söz ediliyordu; ancak Maliye Bakan yardımcısı Moiseyev ilk defa bu yılın 10 Nisan’ında bu miktarın “yurtdışında dondurulan varlıkların toplamına yakın olduğunu” açıkladı. Eğer Rusya’nın dondurulan varlıkları 300 milyar dolar civarında kabul edilirse, burada kastedilen “yakınlığın” en azından 200 milyar dolar civarında olduğu ileri sürülebilir.

Her ne kadar doğrudan sermaye kontrolü kapsamında değerlendirilemese de, yabancı yerleşikler söz konusu olduğu için, Rusya’dan çekilmek isteyen yabancı şirketlerin satışına da bu başlık altında değinmek gerek. 2022’den bu yılın başına kadar bu satışlara ancak piyasa fiyatının yüzde 20—50’si arasında indirim yapıldığı takdirde izin veriliyordu; ancak uygulama bu yılın başından beri daha da sertleştirildi. Moiseyev aynı açıklamasında, mecburi indirimin piyasa fiyatından en az yüzde 50 olduğunu ve satışa toplam sözleşme tutarının en az yüzde 10’unun bütçeye girmesi halinde izin verileceğini açıkladı. Hükümetin bu varlıklara, Rusya’nın dondurulan varlıklarının karşılığı olarak el konulmasına yönelik çalışmalar yürüttüğünü de hatırlatmak gerek. Merkez Bankası’nın Moskova tahkim mahkemesinde açtığı 18.172.971.903.830 rublelik (yaklaşık 230 milyar dolar) tazminat davasında karar çıkması halinde Euroclear’den başlayarak Norveç varlık fonu Government Pension Fund Global, Avrupa İmar ve Kalkınma Bankası, Hollanda varlık fonu APG Group sırasıyla el koymalara girişilecektir ve “C” tipi hesaplar sıralamada sonlarda bile olsa unutulmayacaktır.

Dış ticaret

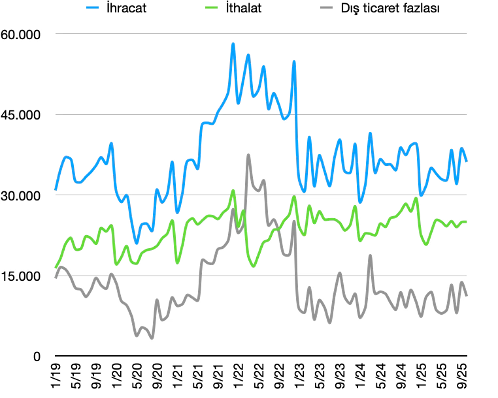

Dış ticaretin rolü geçen yılki yazı dizisinde ele aldığımdan farklı değil, eğilimler aynen devam ediyor. Orada, aylık ihracat rakamlarının dört yıllık aşırı bir dalgalanmanın ardından 2023 ortasından beri pek az değişiklik gösterdiğini, böylelikle dış ticaretin aşağı yukarı 2019 seviyesinde sabitlendiğini belirtmiştim. Şimdi o grafiğe 2025’in ilk 10 ayının verilerini de ekleyerek tekrar bakmakta yarar var:

Görüyoruz ki Rusya ekonomisinin en yüksek dış ticaret fazlası verdiği dönem 2022’nin ilk altı ayıdır. Bu, Ukrayna çatışmasının başlamasının ardından enerji fiyatlarındaki muazzam fırlamayla ilgili; ama aynı şekilde, ilk yaptırımların etkisi sonucu ithalattaki aşırı daralmayla da ilgili. Mevsimsel dalgalanmalar neredeyse tamamen aynı ve dış ticaretteki bu yeni yapısal eğilim 2025’te de bu şekilde devam etti. Üstelik, hiç değilse şimdilik, rublenin aşırı değerli olmasının ithalat dinamiklerine ciddi bir etkisi olmadığı da anlaşılıyor.

Ancak bu tabloya eklenmesi gereken önemli bir faktör var: dış ticaretin bileşimindeki değişiklikler. 2024’ün ve 2025’in ilk 10 ayını karşılaştırdığımızda ihracatta görece önemsiz saymak gereken yüzde 4,3 (15,3 milyar dolar) düşüşe karşılık tarım ürünleri ihracatında yüzde 10,3, mineral ürünlerinde (petrol ve doğalgaz dahil) ise yüzde 14,7 düşüş gözleniyor. Bunların ilki 2025 tarım rekoltesinin bir önceki yıla göre düşük olmasından kaynaklanıyor ve ihracat rakamlarına negatif yönde 3,6 milyar dolar etki ediyor; ikincisi ise çok daha önemli ve etkisi 32,2 milyar dolar. Buna karşılık aradaki farkın 5,2 milyar dolarını (yüzde 14,7 artışla) kimya ve kauçuk, 9,8 milyar dolarını (yüzde 19,3 artışla) metal ve metal ürünleri, 4,4 milyar dolarını da (yüzde 25,4 artışla) makine, teçhizat ve ulaştırma araçları ihracatı telafi etti.

Bu dönem boyunca ithalattaki toplam düşüş yüzde 2,4 (5,5 milyar dolar). İthalat kalemlerindeki en büyük yükseliş yüzde 14,2’yle (4,3 milyar dolar) tarımda; onu yüzde 2,6’yla (1,1 milyar dolar) kimya sanayii takip ediyor. Buna karşılık makine, teçhizat ve ulaştırma araçları ithalatında yüzde 8,7 (10,3 milyar dolar) düşüş var. Bu sonuncusu kritik, çünkü üretim araçları ithalinde sorun olduğunu gösteriyor; bununla birlikte hayati değil, çünkü, birincisi, sanayi üretim kapasitesindeki düşme yüzünden üretim araçlarının ithalatı ihtiyacı da azalmış olmalı; ve ikincisi, sanayiyle ilişkisi olmayan binek otomobil ithalatı da bu kalemin içerisinde.

Özetle, varılan durum şu: GSYH büyüme hızı düşüyor (bu yıl sadece yüzde 1; oysa 2023’te yüzde 4,1, 2024’te ise 4,3 büyüme hesaplanmıştı), ancak toplam iktisadi faaliyette gözle görülür yükseliş de var. Bu yükseliş esas itibariyle sanayi ve ulaştırma sektörlerinde gözleniyor. İlki, tahmin edilebileceği gibi, savunmayla ilgili kollarda (ama bu da zaten elektronikten madenciliğe kadar birçok sektörü kapsıyor). Talep bileşenleri sadece tüketici talepleri alanında genişliyor. Bu, TsMAKP’nin yaptığı gibi gerçekten de kriz öncesi bir duruma işaret ediyor olabilir; ama aynı zamanda kapitalist sanayicinin yatırıma yönelik talepten elini ayağını çektiğine de işaret ediyor.

İlk bakışta bunun temel nedeni Merkez Bankası’nın yüksek politika faizi siyaseti gibi görünüyor. Bu faizler ne kadar yüksek olursa tahvillerin getirisi de o kadar yüksek olur, dolayısıyla para-sermaye üretken yatırım yerine tahvillere kayar. Gerçekten de devlet tahvillerinin (OFZ) getirisi yüzde 13—15 aralığında; bu da enflasyonun iki katından fazla. Sadece OFZ getirisi değil tahvil ihracı da neredeyse katlandı. Bakanlık 2025 için 7 trilyon ruble iç borçlanma öngörmüştü, bunu yüzde 2,7 aştı. 7,18 trilyonluk bu miktar bir rekor ve bir önceki yıla göre tahvil ihracının 1,7 katına çıktığı anlamına geliyor.

Bu, Maliye Bakanlığı’nın bütçe dengesini sağlaması için kaçınılmaz ve iç borçlanma ruble cinsinden yapıldığı için (gerçi bu yıl ilk defa yuan cinsinden OFZ de piyasaya sürüldü) düşük riskli. Petrol ve doğalgaz gelirleri hızla düşerken, geleneksel olarak fazla veren Rusya bütçesinin 2022’den bu yana görece önemsiz miktarlarda da olsa sürekli açık vermeye başlaması, bu iç borçlanmayı tetikleyen başlıca neden.

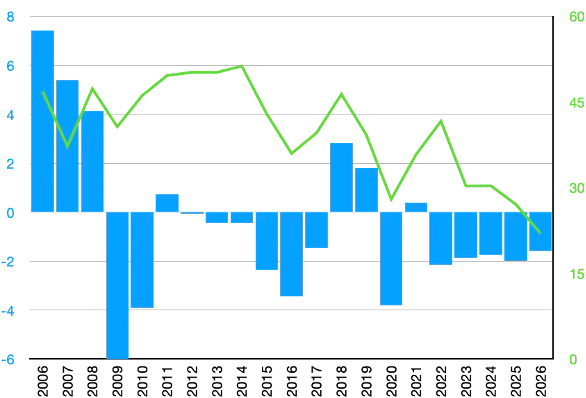

Aşağıdaki tabloda sol eksen, 2026’dan bu yana bütçe açığının (fazlasının) GSYH’ya oranını; sağ eksen ise petrol ve doğalgaz gelirlerinin bütçedeki payını gösteriyor. Her ikisinde de 2025 verileri resmi değil, 2026 verileri ise Maliye Bakanlığı’nın tahmini. 2022’den bu yana aşağı yukarı yüzde 2 seviyesinde bütçe açığının kural haline geldiği ve bu açığın esas itibariyle (2022’de, savaşın ilk yılındaki fiyatların yükselmesine bağlı muazzam gelir artışı sayılmazsa) petrol ve doğalgaz gelirlerindeki düşüşten kaynaklandığı açıkça görülüyor.

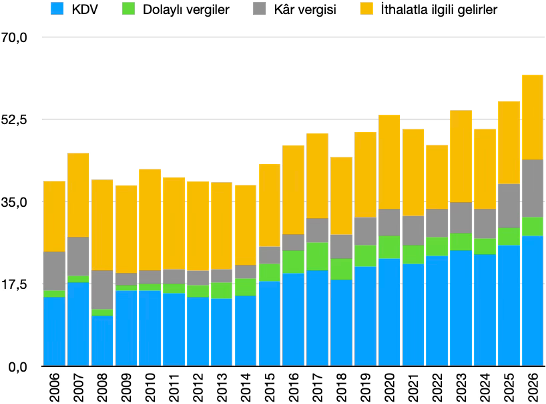

Bütçede bu kaybın telafisi için vergi artışı yoluna gidiliyor. Aşağıdaki grafik bütçedeki temel vergi kalemlerini gösteriyor. Burada kullandığım 2025 rakamları doğal ki henüz resmileşmiş değil. Bunu dikkate alarak ve benim tahminim olan 2026 verilerinden ciddi bir sapma olmayacağını kabul edersek, bu tablo bize şunu gösteriyor: KDV ve dolaylı vergiler esas itibariyle emekçi halkın sırtına yüklenmiş yük, kurumlar (kâr) vergisi ve ithalatla ilgili bütçe gelirleri ise burjuvaziye ödetilen kalemler olduğuna göre, 2022’de emekçilerin vergi yükü yüzde 27,4 iken 2026’da 4 puandan fazla artarak yüzde 31,7’ye yükseliyor. Buna karşılık ezici çoğunluğu büyükburjuvaziye yüklenen bütçe geliri kalemleri ise yüzde 19,6 iken 10 puandan fazla artışla 30,2’ye tırmanıyor.

Demek ki bütçe yükünün tamamen halkın omuzlarına bindirildiği iddiası doğru değil. Bu bir siyasi tercihin sonucu: Kremlin emekçilerin omuzlarındaki yükü hafif tutmaya çalışıyor; çünkü bu, siyasi ve sosyal konsolidasyonun temellerinden biri. Enflasyonu düşük tutma konusundaki obsesif ısrar da bunun sonucu. Başka deyişle, Merkez Bankası’nın ekonomik dogmatizmiyle Kremlin’in siyasi amaçları örtüştüğü için, pek çok riske yol açıyor olsa bile yüksek kredi faizi korunuyor.

Büyük burjuvazinin motivasyonu

Merkez Bankası ile Kremlin arasındaki fark alınan kararların siyasi sonuçları ve varılmak istenen yerlerde. Merkez Bankası neoliberal dogmatizmiyle hareket ediyor olsa bile, bu yılın başından beri enflasyonu önemli ölçüde düşürmeyi başardı; öte yandan bu dogmatizm ancak emekçilerin alım gücünün daraltılması ve sermayenin mutlak dolaşım serbestisinin sağlanması halinde kendisini başarılı saydığı halde Kremlin her iki eğilimi de dizginledi.

Burada büyük burjuvazinin tutumu üzerinde biraz daha durmak gerekli. Yukarıda belirttiğim gibi büyük burjuvazi üretken yatırım eksiğini pahalı kredilerle açıklıyor, ama ondan başka (örtük biçimde) korku da rol oynuyor.

İlki belli. Rusya Sanayici ve Girişimciler Birliği başkanı Şohin 23 Aralık’ta kredi faizleri meselesini tekrar gündeme getirmişti: “Geçen yıl başkana, bizim için en uygun politika faizinin yüzde 6 enflasyon şartlarında yüzde 10’un altında olması gerektiğini söylemiştim. Bugün yüzde 6, hatta daha az, faiz ise yüzde 16. Faiz ve enflasyon arasındaki bu farkın çok fazla olduğunu düşünüyoruz.”

İkincisinden ise 2022’den beri giderek hızlanan deprivatizasyon (özelleştirmenin geri alınması, devletleştirme) ve bu devletleştirilen işletmelerin yeni veya siyasi açıdan konsolide olduğundan şüphe edilmeyen burjuvaziye satışı-devri anlaşılmalı. Gerçekten de 2022’den bu yılın haziran ortalarına kadar toplam 3,9 trilyon ruble (yaklaşık 50 milyar dolar) değerinde işletme devletleştirildi. Bunların 1,5 trilyonu (16 işletme) yabancıların (çifte vatandaşlığı olanlar dahil) stratejik sektörlerde yatırım yasağıyla, 1,1 trilyonu (26 işletme) yolsuzlukla, 0,6 trilyonu (13 işletme) yetersiz-etkisiz işletme idaresiyle, 0,4 trilyonu (23 işletme) kanunsuz özelleştirmeyle, 0,2 trilyonu (8 işletme) aşırılıkçılıkla ilişkilendirildi. Bunlara Rusya’dan çekildikten sonra mülklerine devletin doğrudan veya dolaylı el koyduğu yahut kayyım atadığı yabancı şirketler dahil değil. Şohin’in yukarıda alıntıladığım konuşmasında da mülkiyet güvencesini özellikle vurgulaması ancak bu bağlamda anlaşılabilir.

Dolayısıyla, böyle bir durumda, yatırım yetersizliğinin sadece kredi imkânlarına bağlı olduğunu, bu imkânlar Merkez Bankası’nın yüksek politika faizi yüzünden zayıfladıkça yatırım talebinin de azaldığını ileri sürmek çok gerçekçi değil. Büyükburjuvazinin temel motivasyonu, sadece, kârının düşeceğini düşündüğü ve kanuni güvencesinin olmadığını hissettiği bir ortamda yatırımdan kaçınma güdüsü.

Faiz ve kredi maliyeti problemi esas itibariyle konut sektöründe donmaya yol açıyor, çünkü bu sektör gerçekten de tüketici ve üretici kredisi sağlanmadan konut stoğunu artıramaz. Sektördeki problem de yeni imtiyazlı tüketici ipoteği uygulamalarıyla aşılmaya çalışılıyor. Ama diğer sektörler için bu tür problemler daha tali.

Devletin elinde bunu tersine çevirebilecek araçlar var mı? Başta cebri olmak üzere, pek çok araç var ve bana öyle geliyor ki bu araçları kullanmaktan kaçınmayacaktır. Bunların bir kısmına yazının ilk bölümünde değinmiştim. Ne var ki Kremlin özellikle 2022’den bu yana sürekli yaptığı gibi ara yöntemlere başvurmayı tercih edecektir; ancak konsolidasyonun sürekli olarak güçlendirilmesi ihtiyacı, kaçınılmaz olarak, büyük burjuvazinin gönlünün hoş edilmesinden önce emekçi sınıfların hayat şartlarının bozulmasının önlenmesini ve iyileştirilmesini gerektiriyor.

Sonuç

Neoliberal siyasetin ruhu da maddesi de, öznesi de nesnesi de finanstır. Finans ve bankacılık sektörünün istikrarı (yani kârlılığının devamı), bütün iktisat kararlarının önceliğidir. Bu Rusya’da da farklı değil. Merkez Bankası para-kredi siyaseti öncelikle banka sermayesinin güçlenmesine hizmet ediyor.

Ancak Rusya’yı diğer kapitalist toplumlardan farklı kılan bir dizi yapısal nitelik kavranmadan bu durumun gerçek muhtevası anlaşılamaz.

Öncelikle, ekonomik düzen bir tür koalisyonu andırır; inşaat ve konut, ekonomi, iktisadi kalkınma, maliye bakanlıkları ve Merkez Bankası adeta farklı sektörel grupların çelişen ve çatışan menfaatlerine temsil etmekle kalmaz, aynı zamanda bunları zaman zaman eklektik biçimde de olsa birleştirir. İkincisi, bu yapılırken temel ilke devletin merkezi rolünün ve öneminin örgütsel ve yapısal olarak güçlenmesidir; bu rolü zayıflatacak menfaat gruplarının lobi faaliyetleri ya hiç ya da genellikle karşılık bulmaz. Üçüncüsü, savunma dışında bütün kamu teşebbüsleri kârlılık ilkesine göre, yani mutlak devlet kapitalizmi anlayışıyla örgütlenir, ancak bu, sadece kamu değil özel teşebbüslerin de devletin stratejik planlamasına tabi kılınması çabasıyla paralel sürer. Dördüncüsü, iktidarın halkla siyasi konsolidasyonunu baltalayacak tedbirler alınmasından kaçınılır; bu özellikle Ukrayna çatışmasıyla birlikte şaşmaz bir ilke haline gelmiştir. Son olarak, devlet bankaları işlevsel olarak bildiğimiz bankalardan büyük ölçüde farklıdır. Bunlar bütün sektörün yüzde 72’sini elinde bulundurmakla kalmaz. Geçen yıl Rusya ekonomisini değerlendirdiğim yazı dizisinde bu durumu şöyle ifade etmiştim:

“Rusya’da devlet bankası sadece banka değildir. Sberbank aynı zamanda online pazar uygulamalarından yüksek teknoloji yatırımlarına, catering işletmelerinden perakende ticarete kadar yayılmıştır. Gazprombank, doğalgaz dışında medyadan inşaata, yüksek teknolojiden internete kadar iktisadi hayatın bütün veçhelerinde faaliyet gösteren muazzam bir devlet şirketidir. Devlet bankaları arasında VTB hemen sadece bankacılık yapar, bununla birlikte o da birçok devlet sanayi şirketinin yönetimindedir.”