GÖRÜŞ

Yazı dizisi: Rusya ekonomisinin dönüşümü – 2

Rusya: ekonomi, sorunlar, istikrar halkaları, çözüm arayışları – 1

Kredi sıkıntısı

2023 ortasından bu yana bankalar tarafından kredi başvurularının karşılanmasında muazzam bir düşüş var: geçen yılın son çeyreğinde sadece 2022 başındaki ilk şok döneminden değil 2008-2009 krizi sırasında olduğundan bile daha az kredi başvurusu kabul edilmiş.

Dahası, MB’nın ekonominin fazla ısındığı ve kapasite kullanımının sınırlarına ulaşıldığı iddiasına rağmen şirketlerin üretim azalmasına neyin etki ettiği sorusuna verdiği cevaplar temel rolü hiç de kapasite kullanımının değil, ama kredi zorluğunun oynadığını gösteriyor. Bunların şirketlerin tamamen sübjektif görüşlerini yansıttıkları için objektif durumdan ciddi şekilde sapabileceğini göz önünde bulundurmak kaydıyla işletmeler arasında yapılan, üretim artışını sınırlayan temel faktörlerin ne olduğuna dair anketlere bakılırsa gerçekten de teçhizatın eskimesi veya bulunmaması yüzünden üretim kısıtına gidenlerin oranında ciddi bir artış var (2021 martında yüzde 19’dan 2025 eylülünde yüzde 25’e yükselmiş). Ama bu, sayılan diğer faktörlerle karşılaştırıldığında neredeyse önemsiz. Üretimin azalmasında nitelikli işgücü eksiğini öne çıkaranların oranı aynı dönemde yüzde 21’den 42’ye çıkmış; yüksek kredi faizleri için ise bu oranlar yüzde 20’den 44’e, mali kaynak yetersizliği için de yüzde 33’ten 47’ye yükselmiş. Dikkat edin, en paragöz olması beklenen sanayi işletmeleri bile üretim artışına engel olan faktörler arasında işçi ücretlerini saymamışlar; temel etken olarak mali kaynak ve kredi yetersizliği gösterilmiş, bu oranlar da MB’nın kredi faizlerini neredeyse geometrik bir artışla yükseltmeye başladığı geçen yılın ortalarından itibaren fırlamış.

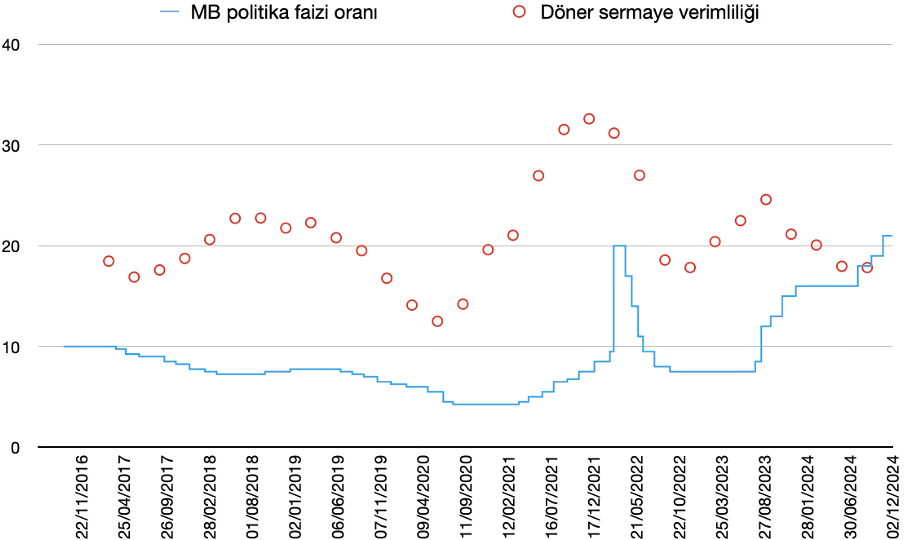

Grafik 2 durumun vardığı kritik noktayı gösteriyor: Rusya’da döner sermaye verimliliği bu yılın ortasından beri faiz oranının altında (öz sermaye verimliliği ise politika faiziyle aşağı yukarı aynı seviyede). Şu, herkesin sadece aklıselimle, özel bir iktisat bilgisi gerektirmeyecek kadar akıl edebileceği bir şeydir: eğer sermaye yatırımı genel faiz oranının altında bir verimlilik getirirse yatırımlar durur ve kaynaklar bankaya (veya aşağı yukarı aynı anlama gelmek üzere değerli kâğıtlara — federal kredi tahvilleri, OFZ, yıllık getirisi yüzde 18-21 dolayında) akar. Demek ki, mevcut risksiz getiri seviyesinde (5 yıl vadeli OFZ’ler için yıllık yüzde 20 kabul edersek), ortalama geri ödeme süresinde yatırım projeleri maliyeti karşılamakla kalmamalı, aynı zamanda başlangıçta yatırılan fonların en az yüzde 150’si kadar toplam net kâr getirmelidir ki verimli kabul edilsin.

Grafik 2. Döner sermaye verimliliği

Kapitalist Rusya’nın tarihinde ilk defa böyle bir durumla karşılaşılıyor. Şu anda döner sermaye verimliliği OFZ getirisinin üzerinde olan sektörler (yüzde 23-46 arasında) sırasıyla petrol ve doğalgaz üretimi, maden cevheri üretimi, tütün ürünleri, kimyasallar (ilaç dışında), nakliye ve depolama, poligrafi ve selüloz. Geri kalan bütün sektörler bu bandın aşağısında ve bunlar arasında gıda, giyim, su temini ve geri dönüşüm gibi kamunun ihtiyaçları açısından en temel olanlardan başka kalkınmanın motoru saymak gereken elektronik, motorlu araç ve inşaat gibi sektörler de var.

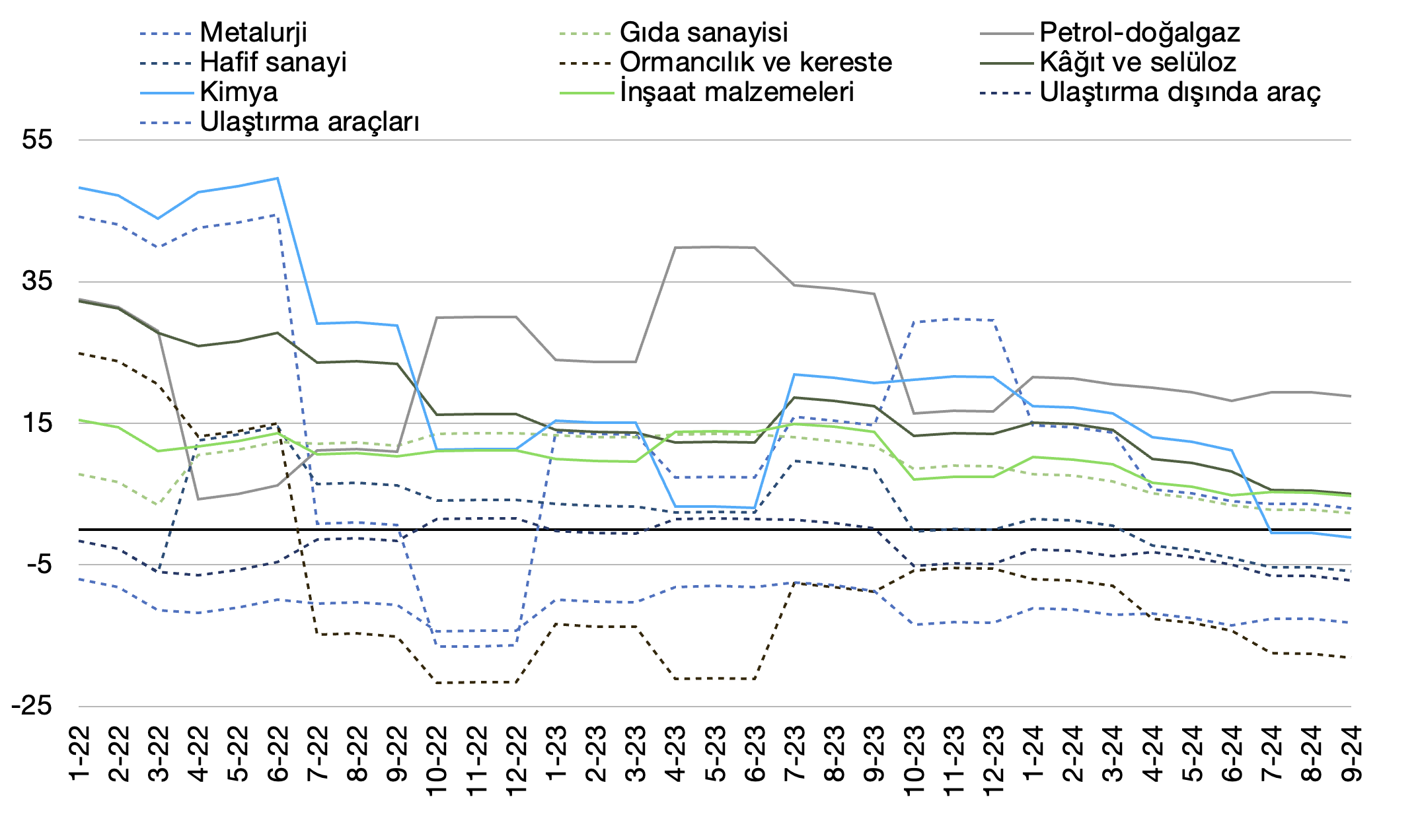

Grafik 3 muhtelif sektörlerde OFZ getirisinin üzerindeki veya altındaki oranlara göre sermaye verimliliğini gösteriyor. Petrol-doğalgaz dışında, metalurji, kimya sanayisi gibi her zaman faizden çok daha yüksek verimlilikte olan sektörler bile öyle anlaşılıyor ki OFZ ile rekabet etmekte güçlük çekiyorlar. En tehlikelisi, makine ve ulaştırma araçları imalatında verimlilik OFZ getirisinin çok altında.

Grafik 3. Sektörel sermaye verimliliği

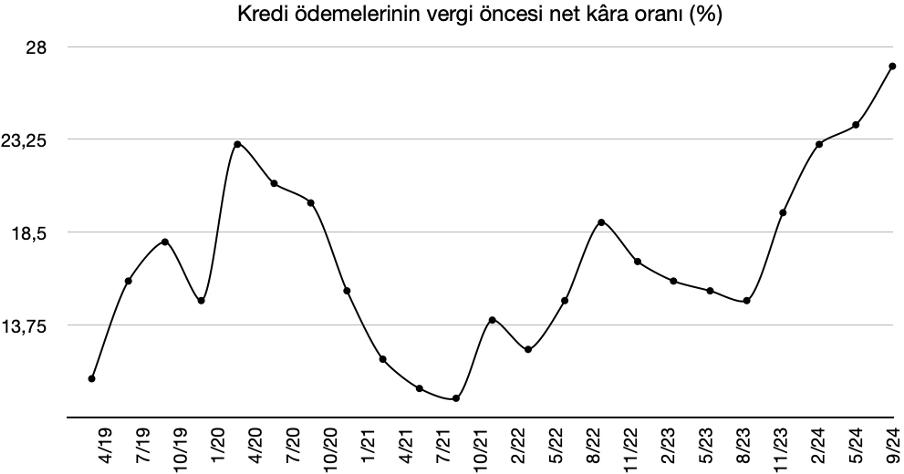

Durumun vahametini gösteren Grafik 4, vergi ve kredi ödemeleri öncesi kredi ödemelerinin net kâra oranını gösteriyor. Grafikten bu yılın ortasında rekor orana ulaşıldığı anlaşılıyor. Ulaştırma araçları imalat sektöründe net yükümlülüklerin faiz, vergi ve amortisman ödemelerinden önceki gayrisafi kâra (EBITBA) oranı yüzde 1700’ü buluyor; inşaat sektöründe yüzde 506, ticari hizmetlerde yüzde 476, otelcilikte yüzde 372, vb. En düşük oranlar, yüzde 40 ile farmakoloji ve 28 ile poligrafide.

Bu durum henüz stagflasyon anlamına gelmiyorsa bile eğilimin devam etmesi durumunda kaçınılmaz olarak stagflasyona yol açar ve stagflasyon da çoğu zaman iflasların tetiklenmesi anlamına gelebilir.

Sermaye kontrolleri

Eğer kontrol sağlanırsa sermaye gene de yatırıma yönlendirilebilir. Bunun için devlet zoru gerekli.

Grafik 4. Kredi ödemelerinin ödemeler öncesi net kâra oranı

Bu zor giderek zayıflamakla birlikte işletiliyor.

Başlıca zor vasıtası, “dost olmayan ülkelerin” yerleşiklerinin sermaye çıkışına engel olmak için getirilen “C” tipi hesaplar uygulaması. Bu, “milli kapitalizm” vazeden dönemin ruhuna da uygun. Bu hesaplarda birkaç yüz milyar doları bulan muazzam bir sermaye birikimi olduğunu ileri sürenler var ve bu hiç de abartılı olmayabilir, zira uygulamanın bir diğer anlamı, tıpkı Rusya’nın varlıklarının dondurulduğu gibi, Rusya içinde yatırım yapmaktan imtina eden yabancı yerleşiklerin Rusya’daki kâr ve gelirlerinin dondurulması ve Rusya’nın varlıklarının tamamen gaspı durumunda bu varlıklara el konulmasıydı. Dolayısıyla “C” tipi hesaplardaki toplam miktarın olası bir mütakabiliyet durumunda el konulacak diğer varlıklarla birlikte Rusya’nın dondurulan varlıklarına (yaklaşık 300 milyar dolar) yakın bir meblağda olduğu kabul edilebilir.

İkinci bir zor vasıtası yakıt ve enerji alanında faaliyet gösteren 43 şirketler grubuna döviz gelirinin mecburi satışı dayatması. Uygulama ilkin, ilgili şirketlerin döviz gelirlerinin yüzde 80’ini Rusya’daki hesaplara yatırmasını, bunun yüzde 90’ını da (ihracat sözleşmelerinden gelen paranın yüzde 50’sinden az olmamak kaydıyla) satmasını gerektiriyordu. Haziranda bu uygulama yumuşatıldı; döviz gelirlerinin yüzde 60’ını Rusya bankalarına yatırma, bunun da yüzde 80’ini satma şartı getirildi. Ertesi ay eşik yüzde 40’a düşürüldü. Ekim ayında hükümet kararnamesiyle eşikler değişmemekle birlikte ihracat sözleşmelerinden gelen paranın yüzde 25’inden az olmamak kaydı düşüldü.

Özetle şu: mecburi döviz satışı kararnamesi döviz kurunun düşmesinde gerçekten de etkili oldu; ancak MB büyük sermayeye böyle zorlamalardan hiç hoşlanmıyor. Bu da MB ile hükümet arasındaki gerilimlerden birini oluşturdu. MB başkanı Nabiullina birkaç defa, mecburi satış uygulamasının sadece geçici bir tedbir olduğunun altını çizdi (“bana kalsa hemen kaldırırım,” havasında söylenmiş ifadelerle); hükümet ise ısrarla, uygulamanın iç piyasada etkisini göstermekte olduğunu, iç döviz piyasasının istikrarında önem taşıdığını ve döviz likiditesinde yeterli bir seviyenin bu sayede yakalandığını vurguladı.

Üçüncüsü bir zor değil ama teşvik vasıtası: Çin’deki Hong Kong ve Şanghay örnek alınarak açılan iç offshore bölgeleri. Bunlar ülkenin iki ucunda, Kaliningrad’da Oktyabrskiy ve Vladivostok’ta Russkiy adaları. Bu süreç devam ediyor, ancak sermaye çıkışına etkisi üzerine herhangi bir çalışmaya rastlamadım.

Faizle yarışan problem: sermaye çıkışı

Demek ki temel sorun sermaye hareketlerinin sınırlandırılması, en önemlisi de sermaye çıkışının engellenmesi.

Bunun üzerinde durmak gerek.

Sermaye çıkışı Rusya kapitalizminin asalak niteliğini gösteren en özgül kategorilerden biridir, zira bu çıkışın büyük bölümü offshore hesaplarına akan istiftir.

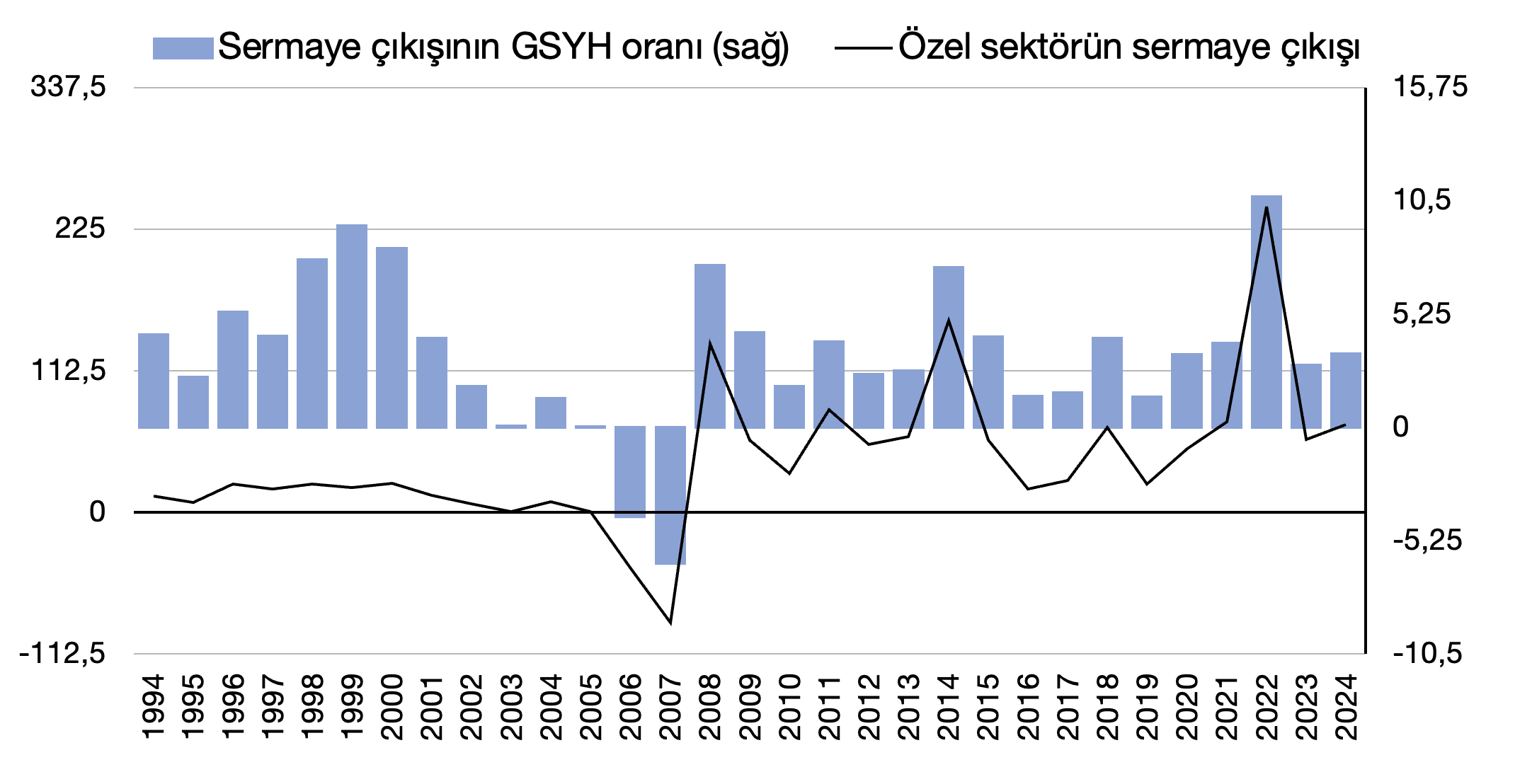

Grafik 5. Sermaye çıkışı

Grafik 5 bu muazzam servet aktarımını gösteriyor. (2024 son çeyrek verileri henüz yayınlanmadı; ancak benim sermaye çıkışı tahminimle radikal bir farklılık olacağını sanmıyorum.) Grafikte 1990’lı yılların bir önemi yok; bu yıllarda hesap-kitap olmadığı gibi sermaye çıkışı adı altında soygun halkın servetinin yok pahasına satılmasından ve mülk edinilmesinden ibaretti. Ama 2000’lerin başından 2008 krizine kadar sermaye çıkışının sınırlandığı görülüyor. Verilere bakılırsa, küçük bir hesapla, sadece şimdiki MB başkanı Nabiullina’nın görev döneminde toplam 897 milyar özel sermaye çıktığı anlaşılıyor.

Bununla birlikte 2022’deki durum bir istisna. 2022’de toplam 243 milyar dolar sermaye çıkışı oldu. Bu, GSYH’nın yüzde 10’dan fazlasına denk düşüyordu. Çıkış başlıca dört kanaldan gerçekleşmişti: avans ve ticaret kredileri (66 milyar dolar) — bu büyük ölçüde, yaptırımlar sonrası meydana gelen uluslararası ticaret şartlarının sonucuydu; banka vb. borç-kredi ödemeleri (62 milyar dolar); yabancı bankalardaki mevduat (33 milyar dolar); nakit döviz (14 milyar dolar); doğrudan yabancı yatırımların geri çekilmesi (40 milyar dolar) — bu da kısmen yaptırımlar sonrası başka yargı bölgelerinde sıkışan Rusya’ya ait varlıkların geri alınması için kaynak aktarılmasından kaynaklanıyordu.

İstikrar halkaları: dış ticaret

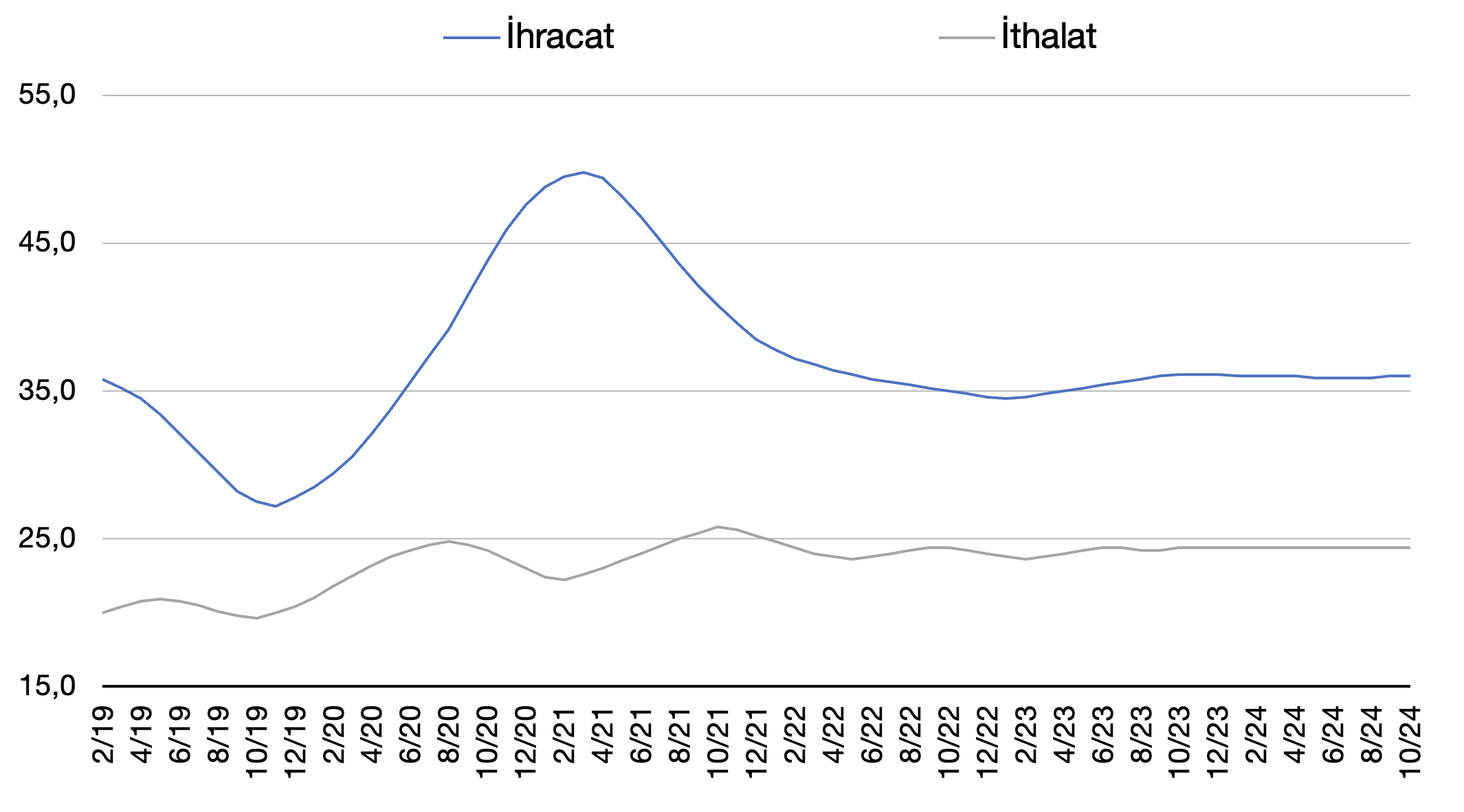

İhracat ve ithalat rakamlarında belli bir istikrar yakalanmış görünüyor. Grafik 6, petrol ve doğalgaz ihracatındaki düşüşün dibine varıldığı şeklinde de yorumlanabilir; aylık toplam ihracat rakamları (ortalama 35-36 milyar dolar) 2023 ortalarından beri pek az değişik gösteriyor. Demek ki ihracat ortalaması 2019 miktarına erişti ve az çok sabitlendi. Benzer bir durum ithalatta da var; burada 2023 boyunca özellikle Çin bankalarında ödeme güçlüğünün etkisi gözlenebiliyor, ama aşağı yukarı bahardan bu yana istikrar yakalandığı anlaşılıyor. Bu da ödeme probleminin çözüldüğüne yorulabilir. Aynı şekilde dış ticaret fazlası da sabitlenmiş durumda.

Grafik 6. İthalat ve ihracat

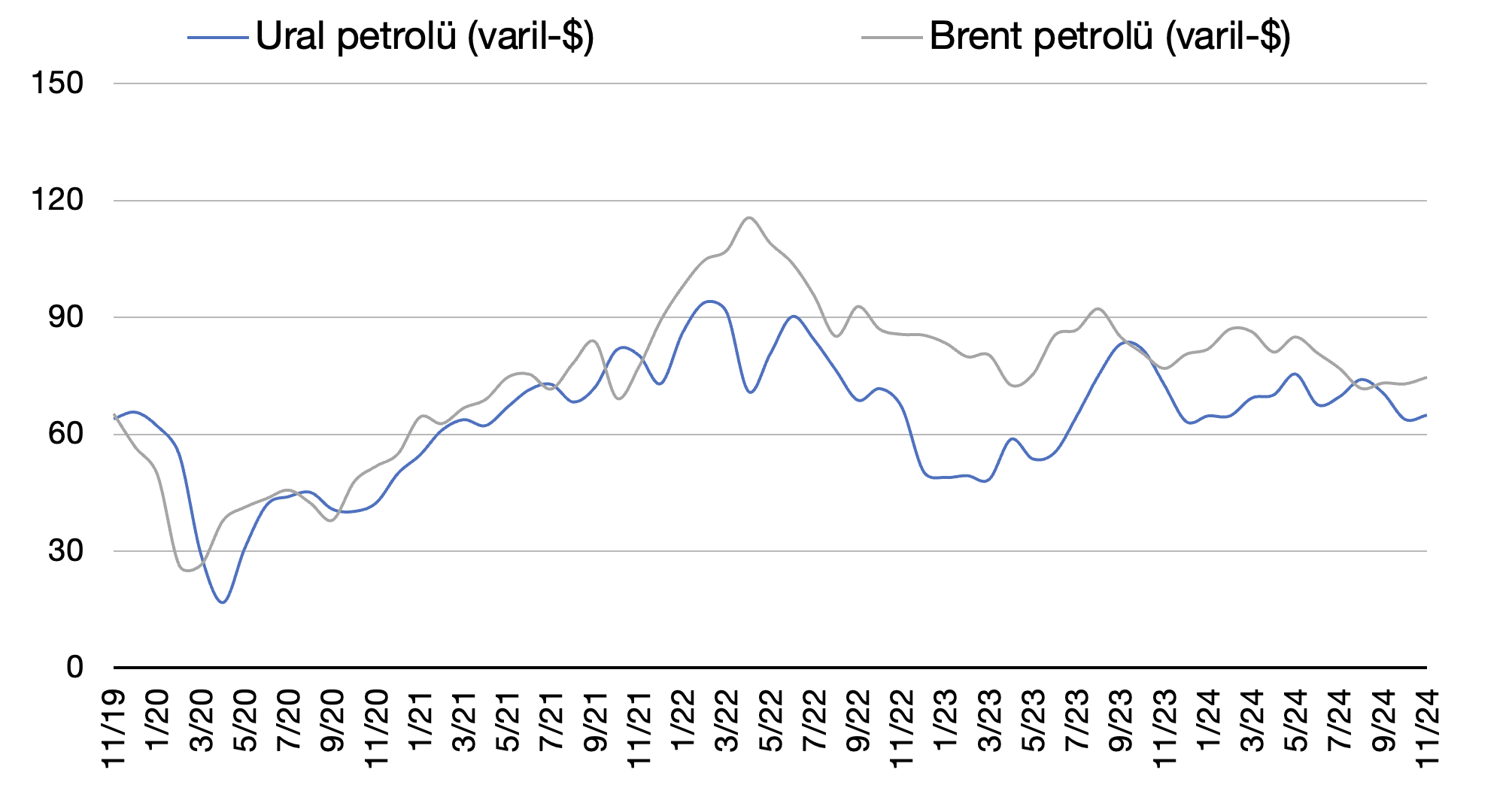

Grafik 7’de resmedilen tablo, petrol fiyatlarında yakalanan belli bir istikrar ve Ural petrolüne getirilen 60 dolar tavan fiyatı uygulamasının kesinkes işlememesinden başka Ural ve Brent petrolleri arasındaki makasın kapanması da (bu durum, Ural petrolünde uygulanan indirim miktarının azalması, yani gelirin artması demek) döviz gelirlerinde olası bir istikrara tanıklık ediyor.

Grafik 7. Ural ve Brent petrol fiyatları

Geleceği belirsizleştiren başlıca faktör Trump yönetiminde İran’a yaptırımların ağırlaştırılması ve Çin’le gümrük savaşlarının kızışması; her iki durum da petrol talebi üzerinde beklenmedik etkiler yaratabilir. Bundan başka bir faktör daha var. Eğer Beyaz Saray yönetiminin giderayak getirdiği yaptırımlar Trump döneminde korunursa petrol ihracatını etkileyecektir. Bunların en önemlileri Gazprom Neft ve Surguneftegaz’a, ayrıca Rusya’nın petrol ve sıvılaştırılmış doğalgaz ihracatının önemli bölümünü yaptığı “gölge filonun” 180 tankerine getirildi. Bu ikincisiyle bağlantılı olarak Baltık’a provokasyon beklenebilir.

Yerel saatle 20 Mart gecesi saat 23.00’te, benim bindiğim Yemen Havayolları IY647 sefer sayılı uçak, yağmur altında Ürdün’ün başkenti Amman’daki Kraliçe Aliya Uluslararası Havalimanı’ndan havalandı. Aynı zamanda Ürdün’ün batısındaki İsrail yeniden hava saldırısı alarmı verdi. İddiaya göre Yemenli Husiler İsrail’in en büyük kenti Tel Aviv’e füze fırlattı ve bu füze başarıyla engellendi. Yaklaşık iki saat sonra, neredeyse iki yüz yolcu taşıyan IY647 sefer sayılı Boeing yolcu uçağı, ışıl ışıl parlayan Yemen’in başkenti Sana üzerinden alçaktan süzülerek güvenli şekilde iniş yaptı. Ev sahibi bizi uzun şehir yollarından geçirerek taşıdı ve sonunda Şaba Oteli’ne yerleştirdi. Ramazan ayı neredeyse yarılanmıştı, bu gizemli ve savaş cephesinde yer alan Arap ülkesinin başkenti, günün en hareketli, en gürültülü anını yaşıyordu. Hiçbir savaş emaresi yoktu, ya da denebilir ki gece karanlığı savaşın dumanını ve yıkımını örtmüştü. Genel olarak bakıldığında, Sana’daki altyapı fazlasıyla eskiydi, bana 25 yıl önce uzun süre kaldığım Filistin’in Gazze Şeridi’ni hatırlattı.

21’i sabaha karşı, Husiler bir gün önce İsrail’e “Filistin-2” tipi hipersonik füze fırlattıklarını ve Tel Aviv’in güneyindeki İsrail askeri hedefini “başarıyla vurduklarını” ilan ettiler. “Terlikliler ordusu” olarak alay edilen Husiler’in hipersonik füze üretebiliyor olması, gerçekten teknolojik gelişimin ne kadar hızlı ve yaygınlaştığını insana düşündürüyor. Eskiden yalnızca birkaç büyük gücün sahip olduğu bu tür saldırı ve savunma silahlarının artık tekel olmaktan çıktığı izlenimini veriyor ve insanda “vaktiyle sarayda uçan kırlangıçlar, artık sıradan insanların evine konuyor” hissi uyandırıyor.

Husilerin internet fenomeni sözcüsü Yahya Saree, bunun 24 saat içinde Yemen topraklarından İsrail topraklarına yapılan ikinci füze saldırısı olduğunu vurguladı. Gözlemciler, bunun aynı zamanda İsrail’in Gazze’ye hava saldırılarını yeniden başlatması ve yerel kara harekâtı yapmasının ardından, Husilerin İsrail topraklarına yönelik son dönemdeki ilk saldırısı olduğuna dikkat çekti. İsrail’in Gazze’ye yönelik askeri harekâtı şu ana kadar yaklaşık bin Filistinlinin ölümüne yol açtı.

Husiler İsrail topraklarına saldırmadan önce, kısa süre önce ABD’nin Kızıldeniz’deki donanmasıyla çatışmaya girmişti. Bunun sebebi hâlâ İsrail-Filistin çatışmasıydı. Bu ayın 7’sinde, Husiler İsrail’i uyardı: Eğer dört gün içinde Gazze Şeridi’ne yönelik insani yardım kısıtlamalarını kaldırmazsa, Kızıldeniz bölgesinden giriş-çıkış yapan İsrail’e ait gemilere saldırılara yeniden başlayacaklardı. O sırada, İsrail ile Filistin İslami Direniş Örgütü Hamas arasındaki ikinci tur ateşkes müzakereleri çıkmaza girmişti. 10’unda, Husilerin verdiği dört günlük “son uyarı” süresi henüz dolmadan, İsrail hükümeti ön alarak Gazze Şeridi’ne elektrik tedarikini kesti ve böylece Hamas’a baskı yapmaya çalıştı. Bunun üzerine, Husiler Kızıldeniz’deki gemilere yönelik saldırılarını yeniden başlattı.

Husiler’in Hamas’a arka çıkması, Filistin halkı için öne atılması, doğal olarak İsrail’i koşulsuz kayıran ve koruyan Amerika’yı öfkelendirdi. 15’inden 19’una kadar, ABD Başkanı Trump’ın emriyle Kızıldeniz’deki “Truman” uçak gemisi filosu, Husilere yönelik son dönemin en büyük çaplı hava saldırısını gerçekleştirdi; özellikle radar, hava savunma, füze ve İHA sistemlerini hedef aldı. Hava saldırısı Sana, Kızıldeniz kıyısındaki Hudeyde kenti ve Husilerin “ana karargâhı” olan batı sınırındaki Saada vilayetini kapsıyordu. Husiler de buna karşılık olarak, füze ve İHA’larla ABD donanmasına ait deniz hedeflerine saldırdı.

Bu süreçte İsrail, Gazze Şeridi’ne yönelik büyük çaplı kara ve hava saldırılarına hızla yeniden başladı, Gazze’nin kuzey-güney ulaşımını kesebilen “Netzarim Koridoru”nu yeniden kontrol altına aldı. Amerikan ve İsrail medyasına göre, İsrail Gazze’deki savaşı yeniden başlatmadan önce ABD’yi bilgilendirmiş ve Trump yönetiminden açık destek almıştı. İsrail Başbakanı Netanyahu, bu saldırının “sadece bir başlangıç” olduğunu ifade etti. Gazze’deki savaşın yeniden başlamasıyla birlikte, daha önce İsrail koalisyon hükümetinden ayrılmış olan aşırı sağcı partiler yeniden hükümete katıldıklarını açıkladı. Bu nedenle, analizciler Netanyahu’nun sarsılan koalisyon hükümetini kurtarmak amacıyla rehinelerin güvenliğini hiçe sayarak, ikinci aşama müzakereleri bilerek sabote ettiğini, savaş çıkararak eski koalisyon ortaklarını geri kazanmayı ve böylece kendi siyasi hayatını uzatmayı, kabinenin çökmesinden sonra “Aksa Tufanı” baskını nedeniyle İsrail’in uğradığı büyük kayıplardan ötürü siyasi ve hukuki sorumluluk almaktan kaçınmayı hedeflediğini değerlendiriyorlar.

Trump tekrar iktidara gelmeden önce, Hamas ve Lübnan Hizbullahı’nın ağır darbeler almasıyla, özellikle Şam rejiminin beklenmedik şekilde el değiştirmesi sonrasında, Doğu Akdeniz’deki jeopolitik yapı önemli değişiklikler gösterdi. Bir yılı aşkın süredir devam eden “Altıncı Orta Doğu Savaşı” sanki sona eriyormuş gibi görünüyordu. İsrail-Filistin tarafları, Amerika, Arap dünyası ve hatta uluslararası toplumun odak noktası, çok boyutlu şekilde Gazze’nin yeniden inşasına kaymıştı. Husiler de bir dönem Kızıldeniz bölgesindeki İsrail hedeflerine yönelik saldırılarına ara verdi. Ancak, Gazze’de ikinci tur ateşkes müzakerelerinin başarısız olması ve yeni çatışmaların patlak vermesi, “Altıncı Orta Doğu Savaşı”nın sadece bir duraklama dönemine girdiğini, aslında henüz tamamen sona ermediğini, şu anda ana savaş alanı ve temel rakibin değiştiği yeni bir aşamaya girdiğini gösteriyor.

İsrail açısından bakıldığında, İsrail ordusunun bir yılı aşkın süredir tüm gücüyle yürüttüğü güney seferi sonucunda Hamas büyük ölçüde çökertildi; ardından iki aylık yoğun kuzey harekâtı ile Hizbullah’a ağır darbeler indirildi ve beklenmedik şekilde Beşar Esad rejimi çöktü, “Şii Hilali”nin kuzeybatı kanadı tamamen düştü. Üçüncü aşamadaki kilit hedef, Gazze’de Hamas’ın varlığını kökten ortadan kaldırmak ve Amerika’nın eliyle Hamas’a güçlü destek veren Husiler ile İran’ı ağır şekilde vurmak.

Hamas’ın bakış açısından, lider kadrosunun büyük kısmı ve ana savaş gücünü kaybetmiş, Filistin halkı da büyük bedeller ödemiş olsa da, Hamas yönetim temelini ve mücadele meşruiyetini yitirmemiştir. Hâlâ Gazze’nin yeri doldurulamaz etkin yöneticisidir. Birinci aşamadaki ateşkesten sonra Hamas, binlerce polis ve güvenlik görevlisini sokaklara çıkararak düzeni sağladı, bu da gücünün hâlâ var olduğunu, kolay kolay sahneden çekilmeyeceğini ve “meşru direniş” ile “Filistin davası” bayraklarını yüksek tutarak Gazze’yi savunmaya ve yeni dönemde Gazze’nin siyasi, güvenlik ve ekonomik yeniden inşasına katılmaya istekli olduğunu gösterdi.

Amerika açısından, Trump İsrail’in savaş arabasına uzun süre bağlanmak istemiyor. Ancak ulusal çıkarlar, kişisel dostluklar ve dini inançlar nedeniyle, Netanyahu hükümeti ile İsrail’i korumak ve kollamak zorunda kalıyor. Bu yüzden Trump, Filistinlilere ve Arap dünyasına baskı yapmak için “Gazze’yi boşaltma” planını devreye soktu, Husilere karşı ağır darbeler indirerek İsrail üzerindeki baskıyı hafifletti ve İran’a açık şekilde uyarı ve tehditlerde bulunarak—ki bu ülke sözde “büyük destekçi” olarak görülüyor—nihai olarak İsrail-Filistin savaşını durdurmak, Orta Doğu’da tansiyonu düşürmek ve Amerika’nın bölgeye olan yoğun ilgisini azaltmak istiyor.

İran açısından bakıldığında, bir yılı aşkın süren “Altıncı Orta Doğu Savaşı” yalnızca İsrail ile iki kez doğrudan çatışmaya neden olmadı, aynı zamanda ülkeyi neredeyse tam ölçekli bir savaşa sürükledi. Bununla birlikte, “Şii Hilali” ve “Direniş Ekseni” olarak adlandırılan jeopolitik çift yapı da derin yaralar aldı. İran, tarihi bir siyasi ve diplomatik yenilgi yaşadı; son kırk yılı aşkın süredir yaptığı tüm yatırımlar ve “Arap Baharı” sonrasındaki nüfuz alanı, neredeyse bir gecede kayboldu. Bu da İran’ın mevcut politikalarının meşruiyetini ve rejimin meşruluğunu tehlikeye atabilir. Son aylarda İran hâlâ sert bir diplomatik duruş sergilemekte, başta Filistin’e destek vermek ve İsrail ile Amerika’ya uyarılarda bulunmak temel söylem olarak öne çıkmakta. Bu ise, tersine İsrail ve Amerika’yı iş birliği yaparak Gazze savaşı çevresinde fırsatı değerlendirmeye ve “Şii Hilali” ile “Direniş Ekseni”ni tamamen ezmeye teşvik etmektedir.

Husiler açısından bakıldığında, ilk hedefleri İran tarzı bir rejim kurmak olduğundan, İran’ın dış politika ve siyasal söylemini ödünç almaları ve sürdürmeleri kaçınılmazdı. Bu da, Filistin bayrağını yükseltmeleri ve Filistin anlatısı çerçevesinde hareket etmeleri gerektiği anlamına geliyor; böylece Şii milis olmaktan kaynaklanan doğuştan gelen dezavantajlarını aşmaya çalışıyorlar. Ancak Husiler, İran’ın sahip olmadığı bir söylem özgüvenine sahipler. Çünkü Filistinliler de, Husiler dahil Yemenliler de aynı kökten gelen Araplardır. Husi hareketi başladığından beri uzun süre sadece hayatta kalmaya çalıştı ve başka meselelerle ilgilenemedi. 2014’te iç savaşın patlak vermesiyle güç kazanmaya başlayan Husiler, uzun süre boyunca Suudi Arabistan ve “İslam Onlusu” tarafından desteklenen uluslararası meşruiyete sahip Yemen hükümetiyle iktidar mücadelesine odaklandılar ve bu yüzden İsrail-Filistin çatışmalarına karşılık verecek ne zamanı ne niyeti oldu.

Ancak artık Husiler, ülkenin üçte birini, nüfusun üçte ikisini ve Kızıldeniz kıyısının üçte ikisini kontrol ederken; başkent Sana ve Hudeyde gibi büyük kentlere sahipken; Suudi Arabistan ve BAE’yi derinlemesine vurabilecek seyir füzeleri ve İHA’lar geliştirirken, liderlerinin vizyonu belirgin şekilde genişledi. Hayalleri büyüdü, jeopolitik iştahları eskisiyle kıyaslanamayacak kadar arttı. Bu nedenle 2023 Ekim’inde Hamas’ın “Aksa Tufanı” saldırısını başlatmasının ardından, Husiler zamanlamayı iyi ayarlayarak askeri eylemlere girişti, resmen “Şii Hilali” ve “Direniş Ekseni”ne katıldı ve Doğu Akdeniz savaş cephesi dışında, Kızıldeniz’de yeni bir savaş alanı açarak “Altıncı Orta Doğu Savaşı”nın büyük güney cephesini oluşturdu.

Belirli bir bakış açısından bakıldığında, “iktidar silahın namlusundan çıkar” anlayışına sıkı sıkıya inanan Husiler, savaşçı yeteneklerine olan güvenleriyle, kabilelerle dolu, halkı sade ama sert olan ve çölün enginliğine sahip anayurtları Yemen’i ikinci bir Afganistan olarak görmektedir. Onlara göre, ABD ne olursa olsun yüz binlerce asker gönderip bir çıkarma harekâtı başlatmaya cesaret edemez; sadece uzun menzilli hava saldırılarına bel bağlayabilir. Oysa bu tür hava saldırıları, Husilerin varlığını tehdit etmediği gibi, tersine bir tür “reklam etkisi” yaratarak, onları küresel kamuoyunda pan-İslamizm ve pan-Arap milliyetçiliğinin yeni kalesi olarak tanıtmaktadır. Bu durum, Husilerin siyasi meşruiyetini, mücadelelerinin haklılığına dair algıyı ve devletin birleşik bir yönetim altına alınmasının gerekliliğini pekiştirmektedir.

Her ne kadar Husiler, Filistin davasına desteklerini, Filistin halkının çektiği acılara duydukları ilgiyi ve Filistin anlatısını kendi idealleri ve intikam hedefleriyle doğrudan ilişkilendirmekte kamuoyu önünde pek açık davranmasalar da, şu sonuç çıkarılabilir: Böylesine büyük çaplı, hatta kendilerini ateşe atabilecek eylemlerde bulunmaları, İsrail ve ABD öncülüğündeki Batılı müttefiklerle karşı karşıya gelmeyi göze almaları, aslında uluslararası toplumu—özellikle de Arap Birliği’ni—Yemen’deki fiili iktidarlarını tanımaya zorlamak içindir. Hedefleri, Yemen’in siyasi yeniden yapılanma sürecinde liderlik rollerinin kabul edilmesi ve sürgündeki hükümete verilen desteğin son bulmasıdır. Dünyanın, Husilerin tek başına yönettiği yeni bir rejimi kabul etmese bile, en azından onların başrolde olduğu bir koalisyon hükümetini desteklemesi gerektiğini düşünmektedirler. Bu şekilde, on yılı aşkın süredir devam eden Yemen iç savaşı ve Kızıldeniz bölgesindeki istikrarsızlık sona erebilir.

Bu açıdan bakıldığında, Gazze’deki savaş ve barış sadece Filistin ile İsrail arasındaki bir mesele değildir; tüm Orta Doğu’nun ve hatta dünya siyasetinin bir parçasıdır. Bu zincirleme düğümü çözmek elbette kolay değildir; ancak en azından Gazze’de bir ateşkes sağlanması, bölgedeki ülkelerin ve siyasi güçlerin kullanabilecekleri bahaneleri ve kozları ortadan kaldırabilir, böylece Orta Doğu’daki liderlerin dikkatlerini kalkınma, işbirliği ve refah gibi daha büyük konulara yöneltmeleri mümkün olabilir.

Öte yandan, Husilerin hâkimiyetinde olan kadim Yemen—bir zamanların “mutlu diyarı”—bugün dünyanın en yoksul ve en geri kalmış ülkelerinden biridir. Husiler, yüzlerce kilometre ötede yaşayan Filistinlileri kurtarmak adına, füze, insansız hava aracı ve çeşitli askeri teçhizat geliştirmeye büyük bütçeler ayırırken, kendi halklarının yoksulluk sınırının altında yaşamayı sürdürmesine razı olmuşlardır. Oysa, ulusal sorumluluk taşıyan hiçbir liderin böyle bir öncelik sıralaması yapmaması gerekir. Fakat devrimci partiler ve devrimciler için, ulusal çapta iktidarı ele geçirmek ve birleşik bir hükümet kurmak, belki de en acil siyasi istek ve görevdir. Husi hareketi ve liderleri de bu büyük iktidar cazibesinden kendilerini kurtarabilmiş değildir.

Prof. Ma, Zhejiang Uluslararası Çalışmalar Üniversitesi (Hangzhou) Akdeniz Çalışmaları Enstitüsü (ISMR ) Dekanıdır. Uluslararası politika, özellikle de İslam ve Orta Doğu siyaseti üzerine yoğunlaşmaktadır. Uzun yıllar Kuveyt, Filistin ve Irak’ta kıdemli Xinhua muhabiri olarak çalışmıştır.

Sergey Glazyev’in çevirisini yaptığım çok uzun makalesinin ikinci bölümünü aşağıda paylaşıyorum.

Sergey Glazyev

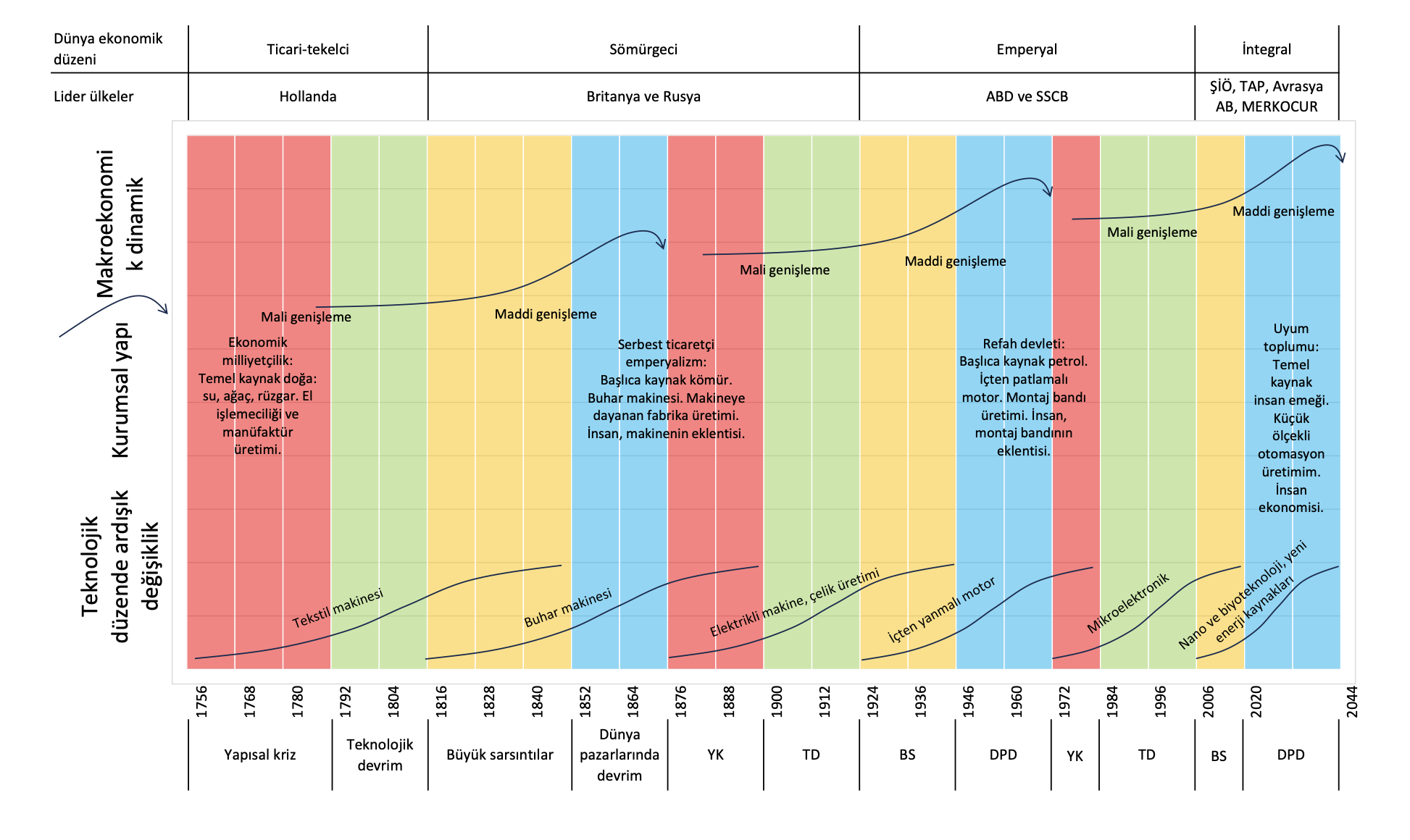

Uzun sosyal ve iktisadi gelişme döngüleri teorisi, Marx tarafından keşfedilen üretici güçlerin evrimiyle üretim ilişkilerinin karşılıklı ilişkisini modern bilimsel anlayışa uygun olarak yeni baştan düşünebilmemize imkân sağlıyor. Onun üretici güçlerin kademeli gelişmesine dair tasavvuru, teknolojik modların yaşam döngülerine uyarlanmalı. Bu döngülerin birbirinin yerini alışı, sermaye birikimi için yeni fırsatlar yaratır ve Marx’ın kapitalizmin sonuyla ilişkilendirdiği ortalama kâr oranının düşme eğiliminin üstesinden gelir. Üretim ilişkileri gerçekten de münferit şekilde değişir ve bunlara devrimci şiddet ve dünya savaşları eşlik eder, zira dünya ekonomik merkezinde iktidardaki elit olgunlaşan değişikliklere engel olur ve üretici güçlerin gelişmesini frenler. Bu suretle beş yüz yıldır dört dünya ekonomik düzeni birbirinin yerini aldı: ticari, ticari-manüfaktür, sömürgeci ve emperyal dünya ekonomik düzenleri. Bunların çekirdeği de sırasıyla İspanya ve İtalya’da, Hollanda’da, Britanya’da, ABD’de ve SSCB’de yatıyordu. Bundan önce dünya, dini bilinç, monarşik bir organizasyon ve Asya üretim tarzıyla geleneksel toplum durumundaydı.

Marx ve Lenin, özel aile işletmelerinin hâkim olduğu sömürgeci dünya ekonomik düzeninin hayat döngüsünü tamamlamasını kapitalizmin sonu olarak kabul etmişlerdi. Büyük Ekim Sosyalist Devrimi gerçekten de emperyal dünya ekonomik düzeninin varyantlarından biri haline gelen yeni bir formasyona geçişe işaret ediyordu. Ama bununla birlikte kapitalist devlet de sosyal devlet olarak yeniden doğdu, özel aile işletmelerinin yerini transnasyonal korporasyonlar aldı, itibari para emisyonu sermaye birikimi ve ekonominin gelişmesi imkânlarını katlayarak genişletti; ekonomi ise üçüncü teknolojik moda (elektrifikasyon) geçerek çok daha efektif hale geldi. Motorizasyon ve organik kimyayla ilişkili dördüncü teknolojik moda geçişe ise bilimsel-teknolojik devrim ve yönetimde (management — H.Y.) insan ilişkileri ekolünün oluşumu eşlik etti. Gelişmiş kapitalist ülkelerde insan sermayesine yapılan yatırımların finansmanı özel sektörün makine ve teçhizata yaptığı yatırımları aştı. Beşinci teknolojik modda ise bilim temel üretici güç haline geliyor; artıdeğerin temel kısmı da bilim insanlarının ve mühendislerin yaratıcı faaliyetiyle ortaya çıkan entelektüel rant karşılığı oluşuyor. Onların motivasyonu için yönetim (management — H.Y.) pratiğinde organik şirket konseptine geçiş gerçekleşiyor; bu konsept emekçilerin ve uzmanların işletmenin gelişmesinin yönetimine katılmasını öngörüyor. Entelektüel sermaye, özellikle enformasyon teknolojisi alanında, ekonominin yüksek teknoloji alanındaki şirketlerin piyasa değerinin başlıca bileşenlerinden biri haline geliyor.

Dolayısıyla, Marx’ın tek bir formasyon olduğunu kabul ettiği kapitalizm beş yüz yıl boyunca dört dönüşüm evresinden geçti; bunların her birinde emekle sermaye arasındaki üretim ilişkileri de temelden değişti. Marx’ın yaşadığı sırada emeğin sermaye tarafından sömürü oranı maksimuma ulaşmıştı; ücretli işçiler gerçekten de meta sayılıyordu, bunların işgücü tarımsal nüfus fazlalığı sonucu aşırı arz edilen emek pazarında satılabilir ve satın alınabilirdi. Marx eğer bu kurumu (köleciliği — H.Y.) antik Roma dönemine izafe etmeseydi, onun yaşadığı dönemin dünya ekonomik sistemi pekâlâ kölecilik olarak adlandırılabilirdi. Sömürgeci dünya ekonomik düzeni döneminde insan ticareti, bu kurumun antik dönemdeki önemini defalarca katlıyordu. Bunu takip eden dünya ekonomik düzeninde emek sendikalarda birleşti, genel oy hakkı ücretli işçilerin menfaatlerini ifade eden siyasi güçlerin ortaya çıkmasını, çalışma mevzuatının kabul edilmesini, sosyal devletin ortaya çıkmasını, hatta ücretli işçilerin temsilcilerinin kapitalist işletmenin yönetimine iştirakini sağladı. İşçilerin ve emekçilerin sınıf mücadelesi devlet tarafından kamu menfaatleri temelinde düzenlenen sosyal ortaklık kurumları temelinde aşıldı.

Bugün artık, dikey olarak entegre edilmiş, itibari para emisyonuyla refinansmanı yapılan, merkezi kontrol altındaki transnasyonal üretim ve teknoloji teşkilatları temelinde kurulmuş olan emperyal dünya ekonomik düzeni düşüştedir. SSCB’nin çökmesinin ardından ABD’nin küresel liderliği de sona eriyor. ÇHC’nde, Hindistan’da, güneydoğu Asya’nın diğer ülkelerinde yeni, stratejik ve indikatif planlamayı piyasa öz-örgütlenmesi ile, para dolaşımında devlet kontrolünü özel işletmelere kredi sağlanmasıyla, altyapı tesisleri üzerinde devlet mülkiyetini rekabete dayanan sektörlerde özel mülkiyetle kombine eden entegral bir dünya ekonomik düzeni meydana geliyor. Bu dünya ekonomik düzeninin çekirdeği ise, sosyalist piyasa ekonomisiyle ÇHC. ÇHC’nin lider pozisyonuna yükselmesi, sosyalist inşanın yeni imkânlarına tanıklık ediyor. Yenilenen sosyalist ideoloji yeni dünya ekonomik düzeninin çekirdeğindeki sosyal-iktisadi yaratıcılığın rehberi haline geliyor. Sosyalizmin bu rönesansının teorik olarak da idrak edilmesi bir ihtiyaç.

Çin sosyalizminde genel ve özel

Çin komünistleri, herkesin takip edebileceği bir rol modeli olma iddiasında bulunmaksızın, son derece uzun vadeli bir stratejik planlama perspektifinde inşa etmekte oldukları sosyalizmin özgüllüğünü devamlı bir şekilde vurguluyorlar. Onlar tarafından yaratılan üretim ilişkileri sisteminin sosyalist bir dünya sisteminin meydana gelmesi için ne ölçüde temel teşkil edebileceğini anlamak için ünlü Çinli akademisyen Çen Enfu’nun (Cheng Enfu — H.Y.) bu sistemin kapitalizmden temel farklılıklarına dair değerlendirmelerine bakalım.

Yazara göre düzenleme sistemi açısından daha fazla piyasacı veya daha fazla planlı ekonominin bulunması sosyalizm ve kapitalizm arasındaki en can alıcı farklılık değildir. Piyasa da sosyalist amaçlarla kullanılabilir ve bu, Çin’deki sosyalist piyasa ekonomisinin uygulamaya konulmasının teorik temelini teşkil eder. Si Tsinpin, piyasa ve devlet arasındaki ilişkiyi şu şekilde nitelemişti: “Sayılan problemlerin bir kısmının çözümü için kaynakların tahsisinde piyasanın rolü tayin edici kılınmalı, ancak bunu yaparken hükümetin rolü de daha açık gösterilmeli.” Hükümet öncelikle, makroekonomide istikrarın korunmasından, kamu hizmetlerinin güçlendirilmesinden ve optimize edilmesinden, eşit rekabetin sağlanmasından, vb. sorumludur. Si Tsinpin ayrıca, “karma mülkiyetli işletmelerin ağırlıkta olduğu temel iktisadi sistemin iyileştirilmesini, sosyal güvenlik fonuna devletin iştirak payının artırılmasını, mali ve vergi sistemi reformlarının derinleştirilmesini de önermişti.”

Çen Enfu’ya göre piyasa ekonomisi sisteminin çekirdeği, iş kararlarının alınmasında işletmelerin özerkliğidir; piyasa düzenlemesi ise “sermaye ve toplum” arasında bir ayrım gözetmez. Piyasa ekonomisi sistemine “sosyalist” kavramının eklenmesi, sosyalizmin temel iktisadi ve siyasi sisteminin piyasa ekonomisi sistemiyle organik olarak birleştirildiği anlamına gelir.

Marksist siyasi iktisat, sosyalizmi kapitalizmden üretim araçları üzerinde mülkiyet ilişkilerine göre ayırır. Çe Enfu da bu ilkeyi takip ediyor ve kamu mülkiyetinin sosyalist Çin’in temel iktisadi sistemini temsil ettiğini ileri sürüyor. Ancak muhtelif devlet dışı ekonomi türevlerinin gelişmesi çok katmanlı üretici güçlerin ve insan kaynaklarının yükseltilmesine, olumlu faktörlerin çekilmesine, istihdamın, yatırımların, bilim ve teknolojinin, büyüme ve açıklığın teşvikine, iç ve dış rekabet kabiliyetinin ve Çin’in milli gücünün yükselmesine yardımcı oluyor.

Çen Enfu, ancak üretim araçları üzerinde kamu mülkiyeti şartlarında işçilerin “emeğin yabancılaşmasından” ve onun olumsuz sonuçlarından kurtulabileceğine, kendi emeğine bağımsız bir ilgiyi ancak bu şartlarda gösterebileceğine ve düzenleme ve kontrol amacıyla devletle bilinçli işbirliği yapabileceğine göndermede bulunuyor ve kamu mülkiyetinin piyasa ekonomisine özel mülkiyetten daha uygun olduğu, kamu mülkiyetinin doğru bir yaklaşımla daha yüksek bir üretim ve adalet seviyesini sağlayabileceği sonucuna varıyor. Devlet işletmelerinin verimsizliğine dair kökleşmiş fikirlerimizle çelişen bu yargının paradoksal niteliğine rağmen bu işletmeler Çin’de özel işletmelerle başarılı bir şekilde rekabet ediyor. Çinli araştırmacıya göre, ekonominin muhtelif mülkiyet biçimleriyle birlikte gelişmesi, ancak bu ekonomide devlet mülkiyetinde bulunan sermayenin baskın bulunması halinde, sosyalist piyasa ekonomisinin iyileştirilmesinde gerçekten efektif olabilir.

ÇKP yönetimi batılı işletme teorilerinden vazgeçilmesini istiyor ve işçilerle mülk sahiplerinin ortak kalkınmanın meyvelerini paylaşabilmeleri için kapsayıcı kalkınma konseptini korporatif bölüşüm uygulamasına dahil ediyor. Genel sekreter Si Tsinpin, kapsayıcı kalkınma konseptini işletme faaliyetlerine ülke çapında, herkesi içeren iştirak, nimetlerin ortak kullanımı ve bölüşümü olarak tanımlamıştı.

Çen Enfu, işçilerin şirket kârının bölüşümüne katılabilmeleri için mikro seviyede köklü bir korporatif bölüşüm sistemi reformu öneriyor. Çen’e göre emek üzerinde mülkiyet hakkı işçilerin kârın bölüşülmesine iştiraki için temel teşkil ediyor. Bir kişinin mülkiyet hakkı ise sadece işletme kârının bölüşülmesi hakkını değil kontrol ve işletme yönetimi hakkını da içermelidir.

Çen Enfu, kapsayıcı kalkınma konseptinde “ortak yararlanma” ve “kalkınma” kavramlarının birbirlerine zıt olmadığını, ancak organik bir kompozisyon oluşturduğunu açıklıyor. Birincisi, ortak yararlanma kalkınmanın hedefidir; “kamu zenginliklerinin” bölüşülmesi, yani kalkınmanın meyvelerinin insanlar arasında akılcı bir bölüşülmesi anlamına gelir. Çin’de sosyalizmin özgüllüğü, kalkınmanın amacının zengin bir azınlık yaratılması değil halka evrensel refaha ulaşma ve refah unsurlarının paylaşılması fırsatı verilmesi olarak belirlenir. Dolayısıyla, ortak yararlanma, Çin özgüllüğünde sosyalizmin temel talebi ve sosyalizmle kapitalizm arasındaki temel farklılıktır. İkincisi, kalkınma ortak yararlanmanın temelidir. Kapsayıcı kalkınma konseptinde “ortak yararlanma” yoksulluğun değil refahın nimetlerinden ve daha iyi bir hayattan ortak yararlanmadır. Bu hedefe erişmek için, Çen’in önerisine göre, “kamu zenginliklerini” daha da büyütmek, kalkınmaya katkıda bulunmaya devam etmek, kalkınmanın nitelik ve etkinliğini yükseltmek, iktisadi, siyasi, kültürel, sosyal ve ekolojik alanlarda halkın artan taleplerini tatmin etmek zaruridir. Çen Enfu, ortak yararlanma ve kalkınmanın birbirini karşılıklı güçlendirdiğini belirtir. Bunların birincisi sadece genel bir refaha yol açmakla kalmaz, kalkınmanın devam etmesine de katkıda bulunur.

Kalkınma vurgusu, Çin komünistleri tarafından inşa edilen bütün üretim ilişkileri sistemine nüfuz ediyor. Nitelikli ortak kullanıma ancak şirket gelişir ve daha yüksek bir değer, iktisadi faydalar yaratırsa erişilebilir. İşletmelerin “kalkınmanın sonuçlarını işçilerin de paylaştığını” kabul etmesi gereklidir. Keza, Çen Enfu’ya göre, işçiler de işletmenin gelişmesine aktif bir şekilde katkıda bulunmalı, işletmenin “gelişmede işçilere dayanabilmesi” için birlikte çalışmalı ve birlikte yaratmalı, işletmenin yüksek bir gelişme seviyesine ulaşmasına yardımcı olmalıdır. Çen, yeni bir kalkınma modelinin temel stratejilerini şekillendirirken bilim ve teknolojinin öncelikli gelişmesi prensibine bağlı kalmanın ve etkinliği yükseltmenin zaruri olduğunu belirtir. Kilit teknolojik alanlarda en kısa zamanda bir atılım gerçekleştirmek için devlet destek sisteminin avantajlarını kullanmak şarttır. Bilim yoğunluklu kalkınmaya yoğunlaşmak, kilit teknolojileri en kısa sürede benimsemek, başka ülkelerden gelen baskı problemini çözmek ve nitelikli bir kalkınmayı teşvik etmek için devlet üniversitelerinin ve devlet araştırma enstitülerinin sahip olduğu avantajlardan eksiksiz yararlanmak gerekmektedir.

Ekonominin yeni teknolojik mod temelinde modernizasyonu ve teknolojik egemenliğe erişilmesi, ÇKP’nin yönetici organlarının stratejik planlama belgelerinin başlıca motifidir. Geçtiğimiz günlerde yapılan ÇKP MK 20’nci bileşim 3’üncü plenumunda yeni teknolojik modun tam teşekküllü yeniden üretim çevrimlerinin oluşturulması görevi tespit edildi; teknolojik atılımları tamamlama, dijital teknolojileri yaygın şekilde uygulamaya sokma, genç yenilikçileri, bilim insanlarını ve mühendisleri her türlü tedbirle teşvik etme hedefi belirlendi. Bunların fikirlerinin ve projelerinin hayata geçirilmesinden büyük faydalar sağlanacaktır. Yetenekleri, seçkin mühendis ve ustaları, yüksek vasıflı işçileri her türlü tedbirle destekleme, birinci sınıf teknik yeterlilik sahibi işgücü oluşturulması hedefleri tespit ediliyor. Eğitim, bilim ve teknolojilerin geliştirilmesi modernleşmenin stratejik temelleri olarak ilan ediliyor. Bu bağlamda devlet mülkiyetine öncelik vurgusu yok; vurgu, devlet tarafından finanse edilen ar-ge’nin performansını maksimize etmek amacıyla, farklı profil, uzmanlık ve ölçekte kuruluşların karşılıklı etkileşimine yapılıyor ve hızlı büyümenin devam etmesinden söz ediliyor. Özel sektörün milli projelerin hayata geçmesine dahil edilmesi, milli ar-ge ve mali altyapıya bağlanması, kredi ve muhtelif devlet desteği biçimlerinin temini zarureti özellikle belirtiliyor.

Plenum kararında, piyasa mekanizmalarının temel amacının mevcut kaynakların azami efektif bölüşümü ve kullanımını temin etmek olduğu belirtiliyor. Aynı zamanda her türden mülkiyet biçimine sahip işletmelerin üretim faktörlerine eşit erişimi de garanti ediliyor. Kilit görev, bunların üretkenliğinin yükseltilmesi olarak ilan ediliyor. Ekonominin reel sektörünün mali ihtiyaçlarını karşılamak üzere tasarlanan bankacılık sisteminin aktarım mekanizmasının rolü özellikle vurgulanıyor.

Plenum, ekonomik modernleşmeden adil bir şekilde yararlanması gereken insanları odağına alan bir oryantasyona kararlı bağlılık devam ederken, Çin ekonomisinin çağın meydan okuyuşlarına zamanında cevap verme yeteneğini artırmaya, toplumdaki çelişkilerin üstesinden gelmeye odaklanan, yeni bir yüksek nitelikli kalkınma felsefesinin uygulamaya konulduğunu ilan etti. Hayat kalitesinin iyileştirilmesi ve genel refah, iktisadi kalkınmanın temel hedefini teşkil ediyor.

Plenum kararı, devletin iktisadi ve sosyal politikasının tüm alanlarını kapsayan sistemsel ve bütüncül bir stratejik planlama belgesi. Bu bağlamda, mevcut kaynakların olduğu gibi yeni yaratılanların da azami bir şekilde efektif kullanılması amacıyla maliye, para, sanayi, fiyat ve işgücü siyasetinin sinerjisini güçlendirme zarureti vurgulanıyor. 2035’e kadar yüksek nitelikli sosyalist piyasa ekonomisinin inşasının tamamlanması, Çin özgüllüklerine uygun sosyalizm sisteminin daha da iyileştirilmesi, yüzyılın ortasına kadar büyük, çağdaş bir sosyalist devletin sağlam temellerini kurmak için sosyalist modernizasyon planlarının hayata geçirilmesi hedefleri konuluyor.

Çin ekonomik mucizesi, Çen Enfu’nun, sosyalist inşa ve piyasa ekonomisi kombinasyonunun “piyasanın başarısızlıklarının” üstesinden etkili bir şekilde gelebileceği ve bunları telafi edebileceği, bunu yaparken kaynak tahsisinde kapitalist piyasa ekonomisiyle karşılaştırılamayacak derecede bir verimlilik sağlanması temelinde piyasa ekonomisinin avantajlarını geliştirmeyi teşvik edebileceğine dair genel vargısının gerçekçiliğini de kanıtladı. Özellikle, sosyalist milli ekonominin planlı ve orantılı gelişmesi kanunu, piyasa ekonomisinde kaynak tahsisinde kendiliğindenliğin ve hesapsızlığın eksiklerinin üstesinden gelmeye katkıda bulunuyor; temel sosyalist değerler de merkantilizm ve egoizm üzerine kurulu piyasa ekonomisinin eksiklerinin üstesinden gelmeye katkıda bulunuyor. Si Tsinpin her zaman, Çin sosyalizm modelinin özgüllüğünü vurgular ve bunu geleneksel değerlerle ilişkilendirir: “Temel sosyalist değerler, Çin’in üstün geleneksel kültüründen miras kalan genlerdir. Çin’in seçkin geleneksel kültürünün ‘hayat veren öz suyunu özümsemek’ zaruridir… Yurtseverlik, insan odaklılık, kendini yetiştirme, uyum, güven, erdem ve eşitlik konseptleri Çin milletinin nesilden nesle gelişimi boyunca şekillenmiştir. Bunlar zamanla birlikte gelişmeye devam ediyorlar, kesintisizlik ve istikrar taşıyorlar ve asla yok olmayacak kendi zamansal değerleri var.”

Ancak hem bu değerlerin hem de ÇKP liderlerinin genel tutumlarının anlamlı bir analizi, ÇHC’nde üretim ilişkileri sisteminin sadece sunumları açısından özgül olduğunu ileri sürmeye imkân verir. Bunlar esasen sosyokültürel özellikleri açısından farklı herhangi bir ülkede de hayata geçirilebilir. Eğer SSCB kendi talimata dayalı yönetim modelini bütün bağımlı ülkelere dayatmasaydı bu model diğerlerinden farklı olarak özgül Sovyet modeli olarak yorumlanabilirdi. Liderliği kendi sosyalist inşa modelini inşa eden Yugoslavya örneği bunu doğrular. Ancak emperyal dünya ekonomik düzeninin bu şekilde adlandırılmasının nedeni, bu düzenin iki kutbunun (SSCB ve ABD) bağımlı ülkelere kendi yönetim modellerini dayatarak kendi nüfuz alanlarını fraktal ilkeye göre tesis etmiş olmasıdır. Bunlar siyasi açıdan taban tabana farklı olsalar da seri üretimin örgütlenmesi, itibari paranın kullanılması, halkın eğitimi, bilimin rolü vb. açısından değişmeyen özelliklere sahiptiler.

Aşağıda çevirisini yaptığım çok uzun makaleyi Sergey Glazyev birkaç gün önce telegram kanalında okurlarıyla paylaştı.

Doğrusu çalışma bu kadar uzun olunca onun hakkında yorumda bulunmak da güçleşiyor. Gene de şu kadarını belirtmek gerek: Glazyev, Wallerstein ve özellikle Arrighi’nin dünya-sistemi teorisiyle Marx’ın üretici güçler teorisini harmanlıyor; ancak bunu yaparken Marx’a eleştirel yaklaşıyor ve formasyon teorisini belirgin bir şekilde reddediyor. Marx’ın temel sosyal formasyonları yerine, kapitalizmin son beş yüz yıllık tarihinde farklı “dünya ekonomik düzeni” periyotları tanımlıyor. Ne var ki bunu, Wallerstein’in genel yaklaşımından biraz ayrılarak ve Arrighi’ye yaklaşarak, doğrudan doğruya marksist bir anlayışa dayandırmaya çalışıyor; ona göre her bir periyot, üretici güçlerle üretim ilişkileri arasındaki çatışmanın özgül bir çözümü anlamına geliyor. Aynı kavramlaştırmadan yola çıkıldığında, üretim ilişkileri ile üretici güçler arasındaki çatışma, savaşlar ve devrimler yoluyla, ama sadece bunlarla değil, kendi çözümünü de üretiyor ve böylece, bu çelişki, aslında, kapitalizmde kâr oranının düşmesini bir anlamda dengeliyor. Zira her yeni dünya ekonomik düzeni devresi, bir önceki düzenin iç çelişkilerinin de çözümü anlamına geliyor.

Çeviride, batı dillerinde olduğu gibi Rusçada da aynı kelimeyle ifade edilen gelişme ve kalkınma kavramlarını bağlamına göre bu Türkçe kelime setiyle karşılamayı tercih ettim. Bunu özellikle yaptım; zira burada söz konusu olan kalkınmacı bir sosyalizm; dolayısıyla tartışma, aslında bizde 1960’lı yıllarda gelişen kalkınmacılığın teorik temellerine çok yakın.

Batı dillerindeki (Rusça dahil) efektivite ve rantabilite Türkçeye genellikle aynı şekilde, verimlilik olarak çevriliyor. Oysa bunlar birbirinden farklı kavramlar ve üstelik farklı siyasi ekonomi anlayışlarını yansıtıyor. Rantabilite kârla ölçülür; efektivite ise kârla ölçülmek zorunda değildir ve hatta bazı durumlarda kârla çelişir. Sovyet siyasi iktisat anlayışında bu fark daha belirgindir; Sovyet sosyalizmi hiç değilse 1950’lerin sonlarına kadar işletme efektivitesini parasal kârlılık veya getiriyle değil çıktı miktarıyla ölçüyordu. Bu nedenle, Glazyev’in metninde verimlilik olarak çevirdiğim kelimenin rantabilite değil bu efektivite kavramına (ürün çıktısı olarak değil, milli ekonomide bütüncül verimlilik anlamında) karşı geldiğini vurgulamak gerek.

Yazı hakkında ayrıntılı yorumlarımı (ve eleştirilerimi) ileriye saklıyorum; ne var ki şu kadarını söylemeden geçemeyeceğim: Glazyev, siyasi olarak bir tür üç-dünyacılık teorisi geliştiriyor, öngördüğü “entegral dünya ekonomik düzeninde” Çin ve Vietnam, ama aynı zamanda Japonya ve Güney Kore de var. Sosyalizm sayesinde sosyal devlet ilkelerinin anayasa metinlerine girmiş olması, bu anayasa metinlerinin sosyalist unsurlara dayandığı anlamına gelmez. Eğer sosyalizm teorisine ilişkin tartışmalar bir kenara konulursa, tıpkı eski üç dünya teorisinde olduğu gibi bu yeni teorinin de temel sorunu, eksiği ve açmazı iktidar sorununun geçiştirilmekte olmasıdır. Oysa mevzuat ve müktesebat birbirinin aynı olduğu durumda bile iktidarın kimin elinde olduğu sorusunun cevabı gelişmelerin yönünü tayin eder.

Makale, özgün metnin tam bir çevirisi; ancak dipnotları koymaya gerek görmedim. Ancak Kondratyev’le ilgili bir dipnot koymak gerekti.

Aşağıda, dört bölüm halinde sizlerle paylaşacağım makalenin ilk bölümünü bulabilirsiniz.

***

Çağdaş dünya-sisteminde ülkelerin mevcut sınıflandırmasının yetersizliği

Sergey Glazyev

Halihazırda tamamlanma aşamasında olan, emperyal ekonomiden integral dünya ekonomisi yapısına geçiş, dünya siyasi-iktisadi sistemini köklü şekilde değiştiriyor. Genel kabul gören sınıflandırmaya göre SSCB’nin yıkılmasına kadar bu sistem üç ülke grubundan oluşuyordu: sosyalist ülkeler, gelişmiş kapitalist ülkeler ve onlar da kendi aralarında sosyalist ve kapitalist oryantasyonlu olarak ayrılan kalkınmakta olan ülkeler. SSCB’nin yıkılmasından sonra IMF ve Dünya Bankası, kapitalist ülkelerde iktidardaki eliti memnun etmek için sınıflandırmayı değiştirdi. Gelişmiş kapitalist ülkelere sadece gelişmiş adı verildi, eski sosyalist ülkeleri geçiş ekonomisi ülkeleri olarak adlandırdılar, kalkınmakta olan ülkeler de aynı isimle kaldı. Sınıflandırmanın değişmesi dolaylı olarak kapitalist ülkelerin iktidardaki elitinin sosyalizmi bir an önce unutma ve Fukuyama’nın izinden giderek tarihin sonunu ilan etme arzusundan kaynaklanıyordu. Bu ülkelerde eşzamanlı olarak mevcut sosyal altyapı unsurlarının demontajına, emekçilerin haklarının ve sosyalizmin diğer kazanımlarının alaşağı edilmesine, bunlara erişmeye çalışan siyasi güçlerin degradasyonuna başlandı.

Eski sosyalist ülkeler, ÇHC, Vietnam, Küba ve KDHC istisna olmak üzere, otuz yıl içinde yeni modele geçişlerini tamamladılar. AB tarafından yutulan Doğu Avrupa ülkeleri egemenliklerini kaybettiler, bunların ekonomisi küresel kapitalist sistemin yeniden üretim döngülerinin bir parçası haline gelerek Avrupa ve Amerikan sermayesi tarafından hazmedildi. Eski Sovyet cumhuriyetleri periferiye itildiler ve ABD ve AB’nin hammadde, finans, enerji ve insan kaynakları donörü haline gelerek yenisömürgeci bir sömürüye maruz kaldılar. Bunların pek çoğunda geçiş ekonomisi, kapitalist oryantasyonlu kalkınmakta olan ülkeler için tipik olan “ahbap çavuş kapitalizmi” (crony capitalism) diye adlandırılan modelin inşasıyla sonuçlandı. Bunun ayırt edici özellikleri: milli zenginlikleri sömüren ve süper kârları yurtdışına çıkartan bir komprador oligarşinin hakimiyeti; onunla sıkı sıkıya bağlantılı ve kanunsuz gelirlerini gene yurtdışında gizleyen yolsuz bir yüksek bürokrasi; ekonominin en kârlı sektörlerinde offshore baskınlığı; sosyal kaldıraçtan ve olası öz-örgütlenmelerden yoksun olan nüfusun çoğunluğunun kitlesel fakirliği; mülkiyette yüksek eşitsizlik. Bu sistemde şunlar karakteristiktir: sınıraşırı sermaye hareketlerinin liberalizasyonu; yerleşik olmayanların faaliyetlerinin yerleşikler gibi muamele görmesi (milli muamele); yabancı yatırımcıların teşviki; kontrol organlarının öneminin aşırı önem kazanmasıyla kamu kaynaklarının sorumluluktan azade oluşu arasında (bu da yolsuzluğa yol açar) bir kombinasyon; spekülatörler, sermaye ihraç edenler ve rantiyeler vergiden kaçınırken üretken faaliyetlerin yüksek vergilendirilmesi; gelirlerin ve zenginliğin fakir bölgelerin aleyhine olarak başkentte aşırı yoğunlaşması.

KDHC ve Küba’da siyasi ekonomi sistemi güçlü dış şoklara rağmen değişmeden kaldı. Bu ülkelerin yönetimi dış yardımdan yoksun kaldılar ve eski ekonomi ve devlet idaresi örgütlenmesi kurumlarını koruyarak dış baskıya başarıyla karşı koydular. Bu yola SSCB desteğiyle girmiş olan pek çok kalkınmakta olan ülke de sosyalist oryantasyonunu değiştirmekte acele etmedi. Çinhindi ve Güney Amerika’daki bazı ülkeler siyasi-iktisadi yapılarını sosyalist olarak adlandırmaya devam ediyorlar.

Çin ve Vietnam, komünist partisinin öncü rolünü koruyup ve sosyalist piyasa ekonomisine geçerek muazzam iktisadi bir atılım gerçekleştirdiler. Kapitalizmin aklayıcıları Çin ve Vietnam ekonomik mucizesini uzun süre görmezden gelmeye çalıştılar, bunu sadece, Japonya ve G. Kore’nin de daha önce geçtiği, kalkınmakta olan dünyadan gelişmiş kapitalist ülkeler arasına giden yolda başarılı bir modernleşme olarak yorumladılar. Bu bağlamda, ÇHC’nin üretim, yatırım, dış ticaret hacmi, buluşlar için kayıtlı patent sayısı, yüksek teknoloji ürünleri ihracatı itibariyle dünyada ilk sıraya yükselmesine rağmen uluslararası örgütler Çin’i kalkınmakta olan ülkeler grubunda sınıflandırmaya devam ediyorlar. Ama Amerika’da iktidardaki elitin ÇHC’ne karşı açtığı hibrit savaş, yukarıdaki sınıflandırmanın yetersizliğine de tanıklık ediyor: ABD’nin siyasi liderleri Çin’i gene komünist, Çin ekonomisini de piyasa dışı ve sosyalist ekonomi olarak anmaya başladılar; Çin’e karşı yaptırım ve sınırlayıcı tedbirleri böylece temellendiriyorlar.

Dünya sosyalizm sisteminin çöküşünden bu yana geçen otuz yılın ardından onun ortadan kalkmadığı, ancak yeni siyasi-iktisadi biçimlere dönüştüğü, SSCB’nin çöküşüyle başlayan tarihin sonunun ise Pax Americana’nın yıkılışıyla sona ermekte olduğu artık açık. Ekonomik büyümenin lokomotifleri bugün, kalkınmakta olan ülkeler diye sınıflandırılan iki ülke: Çin ve Hindistan; dolayısıyla, bugünkü dünya-sisteminin o zaman dayatılan sınıflandırması, bu sistemin gerçek yapısına uygun değil. Bu iki ülke aynı zamanda halihazırda şekillenmekte olan yeni dünya ekonomik düzeninin çift kutuplu çekirdeğini teşkil ediyor. Bu düzen için karakteristik olan üretim ilişkilerinin analizi, insanlığın ilerlemesinin sosyalist perspektifine yeni bir bakış geliştirmeye ve aynı zamanda hızla değişen modern dünya-sisteminin yapısını ortaya çıkarmaya imkân sağlayacaktır.

Dünya-sisteminde değişiklikteki örüntüyü kavramanın temeli olarak, dünya ekonomisi modellerinin birbirinin yerini alışının teorisi

Dünya-sistemi yaklaşımının yazarı E. Wallerstein bu teoriyi, “ilkin Avrupa’da ortaya çıkan, ama 20’nci yüzyılın ortasına doğru fiilen bütün dünyayı avucuna alan küresel eşitsiz gelişim sistemi olarak” kapitalizm bağlamında geliştirmişti. D. Arrighi’nin giriştiği, kapitalist dünya-sisteminin eşitsiz gelişimi üzerine yaptığı inceleme de, onun, sermaye birikiminin sistemsel döngülerini periyodik yüzyıllar halinde sistematize etmesine imkân vermişti. Yazar, bu örüntüyü açıklamak için dünya ekonomik düzeni kavramını ortaya koymuştu; bu kavram, ekonominin genişletilmiş yeniden üretimini temin ve küresel ekonomik ilişkiler mekanizmasını tayin eden, birbirine karşılıklı bağlı uluslararası ve milli kuruluşlar sistemi olarak tarif edilir. En büyük önemi, lider ülkenin, uluslararası kurumlar üzerinde domine edici bir etkide bulunan, dünya pazarını ve uluslararası ticari-iktisadi ve mali ilişkileri düzenleyen kurumları taşır.

Her dünya ekonomik düzeninin, onu teşkil eden kurumların yeniden üretimi çerçevesinde iç çelişkilerin birikmesiyle tayin olunan bir büyüme sınırı vardır. Bu çelişkilerin ortaya çıkması, uluslararası ekonomik ve siyasi ilişkiler sisteminde gerilimin artmasına yol açar; bu gerilimler, bugüne kadar dünya savaşlarıyla çözülmüştür. Bu periyotlarda uluslararası ilişkiler sistemi keskin bir şekilde destabilizasyona uğrar, eski dünya düzeni tahrip olur ve yenisi şekillenir. Mevcut kurumlar ve teknolojiler sistemi temelinde sosyal ve iktisadi kalkınma imkânları tükenir. Bu ana kadar lider olan ülkeler eski iktisadi büyüme temposunu sürdürmede güçlüklerle karşılaşırlar. Eş zamanlı olarak bir teknolojik modun yerini yenisinin almasına da miadını doldurmuş üretim ve teknoloji komplekslerinde yeniden sermaye birikimi eşlik eder; bu durum onların ekonomilerini depresyona sürükler, mevcut kurumlar sistemi yeni teknolojik zincirlerin oluşturulmasını güçleştirir. Bu yeni teknoloji zincirleri ise, iktisadi kalkınmanın liderliğine soyunan ülkelerde kendi yolunu açar.

Eski liderler dünya pazarındaki egemenliklerini kendi jeo-ekonomik periferileri üzerinde kontrolü artırarak, bu kapsamda askeri-siyasi cebri yöntemleri de kullanarak korumaya çalışırlar. Bu durum kural olarak büyük askeri ve siyasi çatışmalara yol açar ve lider ülke bu çatışmalarda avantajlarını kaybederken istediği etkiyi yaratamadan kaynaklarını da israf eder. Bu ana kadar yükselen bir pozisyonda bulunan potansiyel lider ülke ise kendi üretici güçlerini korumak ve savaşan ülkelerin savaştan kurtulmaya çalışan beyinlerini, sermayelerini ve hazinelerini kendine çekmek için bir bekle-gör tavrı benimsemeye çalışır. Yeni lider kendi imkânlarını artırırken dünya arenasına çıkar; savaşan hasımlar ise zaferin meyvelerini cebe indiremeyecek kadar zayıflamışlardır. Dünya ekonomik sistemindeki, onlara denk düşen dünya ekonomisi kalkınma merkezlerindeki ve lider ülkelerdeki ardışık değişiklikler bu zamana kadar tam bu şekilde cereyan etti.

Şu anda cereyan etmekte olan yeni bir dünya ekonomik sistemine geçiş süreci SSCB’nin dağılmasıyla başladı ve şu anda ABD hegemonyasının sona ermesi ve çokkutuplu dünyanın meydana gelmesiyle tamamlanıyor. ABD ekonomisinin ve halkın hayat seviyesinin uzun süreli durgunluğu, düşük birikim seviyesi, sosyal altyapının bozulması, mali sistemin periyodik mali krizlerde kendisini gösteren çalkantılı durumu, siyasi istikrarsızlık, Amerikan ekonomik düzenleme sisteminin, onun istikrarlı bir şekilde gelişmesini temin etme kapasitesi olmadığını gösteriyor.

Yüzyıllardır devam etmekte olan sermaye birikim döngülerinin ve bunlara tekabül eden dünya ekonomik düzenlerinin tarihi şeması, geleneksel olarak, o dönemdeki hâkim ticari-iktisadi ilişkiler sisteminin biçimine göre isimlendirilir; bu şema Şekil 1’de gösteriliyor.

Dünya ekonomik düzeninin maddi genişleme evresi teknolojik yapıda büyüme evresiyle eşzamanlıdır. Yeni küresel lider, yeni teknolojik modun temel yeniliklerinin hızla benimsenmesi için ilerici kurumları ve iktisadi kalkınma idaresi yöntemlerini kullanarak Kondratyev’in uzun dalgasının yükseliş evresinde ileriye atılır.[1] Reel üretim alanında sermayenin bu genişlemesi, ona denk düşen teknolojik yapının genişleme imkânları tükeninceye kadar ekonominin hızla büyümesini sağlar, sonrasında ise depresyona sürüklenir. Reel üretimde kârlı bir uygulama bulamayan sermaye spekülatif işlemlerin mali balonlarında yoğunlaşarak “finansal buluta” kaçar. Böylece, Arrighi’nin “mali genişleme” evresi olarak andığı, sermaye birikimi sistemsel devresinin ikinci evresi başlar. Ekonominin reel sektöründeki baskınlık küresel finans piyasasındaki hakimiyetin temelini oluşturur. Bu evrede lider ülke, kendi iktisadi sisteminin periferisine sermaye ödünç vererek ve onun sömürüsünden gelirler elde ederek, taraflar açısından denkliği olmayan dış iktisadi dolaşımda süper kârlar elde eder. Ama böylelikle periferi ülkelerinin önünde ileri teknoloji ithali ve teknolojik yapının bir sonraki büyüme dalgası üzerinde yükselmek için fırsatlar yaratır. Bu şekilde yeni küresel liderlerin ortaya çıkışının da temelleri atılır. Bir sonraki yapısal kriz devresinde, eski liderler miadını doldurmuş üretimlerde büyük sermaye amortismanlarıyla karşı karşıya kaldığında ve onların yönetim sisteminin yeni teknolojik mod üretimlerinin yaratılmasında sermaye akışını örgütlemekte yetersiz kaldığı ortaya çıktığında, bu yeniler, mevcutlara meydan okur. Lider ülkenin “finansal buluttaki” sermayesi “yeryüzüne inmek için” hiç acele etmez, mali piyasaların manipülasyonundaki süper kârları teknolojik yeniliklerin risklerine tercih eder. Bu sırada ilerici kurumları ve daha etkin yönetim yöntemlerini kullanan çevre ülkeler yeni bir dünya ekonomik düzeninin çekirdeğini yaratarak liderlere meydan okurlar. Teknolojik modda yeni, ardışık bir değişiklik döneminde, lider ülkenin ekonomisi derin bir depresyona gömülür, miadını doldurmuş üretimin aşırı yükünden azade olan kalkınmakta olan periferi ülkeler ise mevcut ve ithal ettikleri kaynakları yeni bir teknolojik modun kilit üretim sektörlerinde yoğunlaştırırken, bu meydan okuyuş ve yeni düzenin çekirdeği mümkün hale gelir. Bu ülkeler, yeniyi benimseyerek eski liderin önüne geçerler; yeni bir uzun Kondratyev dalgasında da yeni dünya ekonomik düzeninin çekirdeğini oluşturarak ileri atılırlar. Bugün gözlenen tam da bu süreçtir: ÇHC, yeni bir dünya ekonomik düzenini şekillendirirken ABD’nin önüne geçiyor.

Teknolojik yapının ve dünya ekonomisi düzeninin ardışık değişikliği sırasında üretici güçlerin ve üretim ilişkilerinin etkileşiminin diyalektiği

Dünya ekonomik düzeninde ardışık değişikliklerin bir örüntü teşkil ettiği hipotezi (ki bu, okuduğunuz çalışmanın temelini teşkil ediyor) marksist formasyon teorisine benzer görünüyor. Ancak marksist formasyon teorisi, dünya sosyalizmi sisteminin çeyrek yüzyıl önceki çöküşüyle çürütülmekte ve tarihi verilerle de desteklenmiyor. Mesela insan ticareti, azami yaygınlaşmasına, bir hayaletten farksız olan antik Roma’da değil, 19’uncu yüzyıldaki Marx’ın tarif ettiği sermaye birikimi çağında ulaşmıştı. İlkel komünal formasyon da marksizm klasiklerinin tasvir ettiği komünist idilden belirgin şekilde farklı. Sosyalist inşa neticesinde zaruretin hükümdarlığından hürriyetin hükümdarlığına sıçrayarak komünist topluma hızla geçileceğine dair naif tasavvurlar cabası. Formasyon teorisinde feodalizmin karakteristiği ise, sadece batı Avrupa’da lokalize olmuş bir komünal yaşam tarzı, dini bilinç ve emperyal ve devlet yapısı ile geleneksel toplumun çözülme çağının bir parçasını yansıtıyor. Marx’ın bu organizasyonu ancak Asya üretim tarzı olarak yorumlaması da Avrupa üstünlük kompleksinin tezahüründen başka bir şey değil, oysa bu organizasyon, Kapital yayınlanmadan iki asır öncesine kadar Avrupa halkının hayatını tayin ediyordu.

Marx, sömürgeci dünya ekonomik düzeninin üretim ilişkilerini analiz ederken kapitalizmin sonunun kaçınılmaz olduğu sonucuna varmıştı. Ve bu son geldi gerçekten de, ama kapitalizmin değil sömürgeci dünya ekonomik düzeninin sonu — ve onun yerini emperyal düzen aldı. Bugün gene kapitalizmin sonunun geldiğini işitiyoruz, ama bu da gerçekte, emperyal dünya ekonomik düzeninin ve onunla birlikte Amerikan tarzı sistemsel sermaye birikimi döngüsünün sonu.

[1] Nikolay Kondratyev, Sovyet iktisatçısı; 1920’li yıllarda dünya ekonomisinde 45-60 yıllık kabarış ve çöküş döngüleri olduğunu ileri sürmüştü. Kondratyev Türkiye’de pek bilinmiyor; oysa (bana kalırsa) Wallerstein’in dünya-sisteminden daha tutarlı bir döngüler teorisi geliştirmişti. (H.Y.)

Trump’ın İran planını Gazze bozabilir

Colani, yeni Suriye hükümetini açıkladı

Signal bir Amerikan hükümeti operasyonudur

Gagavuzya lideri Gutsul hakkında 20 gün tutuklama kararı

Fransa, savunma sanayisi için 450 milyon avroluk fon kuruyor

-

GÖRÜŞ2 hafta önce

GÖRÜŞ2 hafta önceSosyalizmin yeni dünya-sistemindeki yeri – 1

-

ORTADOĞU2 gün önce

ORTADOĞU2 gün önceSuriye İnsan Hakları Takip Komitesi: Sahil bölgesinde soykırım işlendi

-

GÖRÜŞ2 hafta önce

GÖRÜŞ2 hafta önceSuriye federasyona mı gidiyor?

-

DİPLOMASİ2 hafta önce

DİPLOMASİ2 hafta önceİngiltere, Ukrayna’ya binlerce asker göndermeye hazırlanıyor

-

DÜNYA BASINI6 gün önce

DÜNYA BASINI6 gün önceBatı medyası ve siyasetinden temkinli İmamoğlu değerlendirmeleri

-

DÜNYA BASINI2 hafta önce

DÜNYA BASINI2 hafta önceEkrem İmamoğlu’na gözaltı dünya medyasının gündeminde

-

DÜNYA BASINI2 hafta önce

DÜNYA BASINI2 hafta önceNetanyahu’nun asıl hedefi

-

DÜNYA BASINI2 hafta önce

DÜNYA BASINI2 hafta önceŞin-Bet Direktörü, “Qatargate” skandalı yüzünden mi kovuldu?