Görüş

Yazı dizisi: Rusya ekonomisinin dönüşümü – 2

Rusya: ekonomi, sorunlar, istikrar halkaları, çözüm arayışları – 1

Kredi sıkıntısı

2023 ortasından bu yana bankalar tarafından kredi başvurularının karşılanmasında muazzam bir düşüş var: geçen yılın son çeyreğinde sadece 2022 başındaki ilk şok döneminden değil 2008-2009 krizi sırasında olduğundan bile daha az kredi başvurusu kabul edilmiş.

Dahası, MB’nın ekonominin fazla ısındığı ve kapasite kullanımının sınırlarına ulaşıldığı iddiasına rağmen şirketlerin üretim azalmasına neyin etki ettiği sorusuna verdiği cevaplar temel rolü hiç de kapasite kullanımının değil, ama kredi zorluğunun oynadığını gösteriyor. Bunların şirketlerin tamamen sübjektif görüşlerini yansıttıkları için objektif durumdan ciddi şekilde sapabileceğini göz önünde bulundurmak kaydıyla işletmeler arasında yapılan, üretim artışını sınırlayan temel faktörlerin ne olduğuna dair anketlere bakılırsa gerçekten de teçhizatın eskimesi veya bulunmaması yüzünden üretim kısıtına gidenlerin oranında ciddi bir artış var (2021 martında yüzde 19’dan 2025 eylülünde yüzde 25’e yükselmiş). Ama bu, sayılan diğer faktörlerle karşılaştırıldığında neredeyse önemsiz. Üretimin azalmasında nitelikli işgücü eksiğini öne çıkaranların oranı aynı dönemde yüzde 21’den 42’ye çıkmış; yüksek kredi faizleri için ise bu oranlar yüzde 20’den 44’e, mali kaynak yetersizliği için de yüzde 33’ten 47’ye yükselmiş. Dikkat edin, en paragöz olması beklenen sanayi işletmeleri bile üretim artışına engel olan faktörler arasında işçi ücretlerini saymamışlar; temel etken olarak mali kaynak ve kredi yetersizliği gösterilmiş, bu oranlar da MB’nın kredi faizlerini neredeyse geometrik bir artışla yükseltmeye başladığı geçen yılın ortalarından itibaren fırlamış.

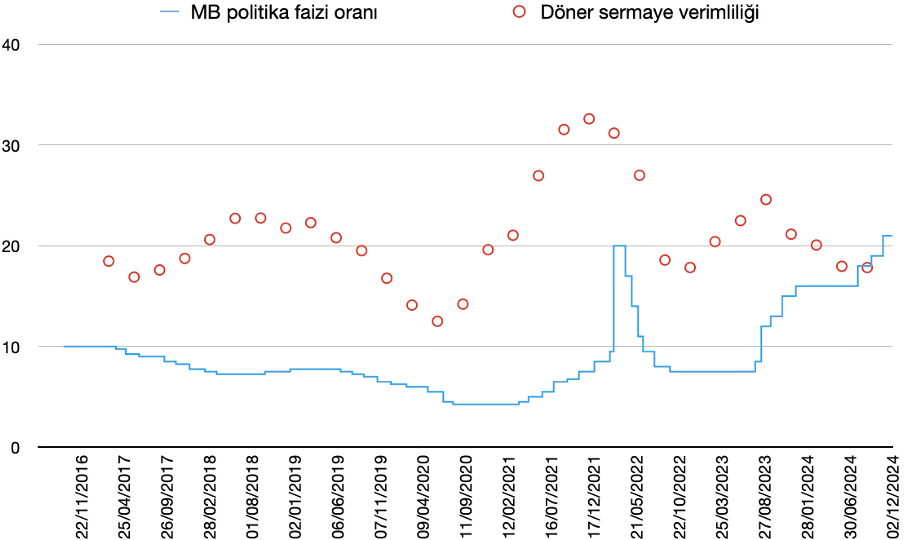

Grafik 2 durumun vardığı kritik noktayı gösteriyor: Rusya’da döner sermaye verimliliği bu yılın ortasından beri faiz oranının altında (öz sermaye verimliliği ise politika faiziyle aşağı yukarı aynı seviyede). Şu, herkesin sadece aklıselimle, özel bir iktisat bilgisi gerektirmeyecek kadar akıl edebileceği bir şeydir: eğer sermaye yatırımı genel faiz oranının altında bir verimlilik getirirse yatırımlar durur ve kaynaklar bankaya (veya aşağı yukarı aynı anlama gelmek üzere değerli kâğıtlara — federal kredi tahvilleri, OFZ, yıllık getirisi yüzde 18-21 dolayında) akar. Demek ki, mevcut risksiz getiri seviyesinde (5 yıl vadeli OFZ’ler için yıllık yüzde 20 kabul edersek), ortalama geri ödeme süresinde yatırım projeleri maliyeti karşılamakla kalmamalı, aynı zamanda başlangıçta yatırılan fonların en az yüzde 150’si kadar toplam net kâr getirmelidir ki verimli kabul edilsin.

Grafik 2. Döner sermaye verimliliği

Kapitalist Rusya’nın tarihinde ilk defa böyle bir durumla karşılaşılıyor. Şu anda döner sermaye verimliliği OFZ getirisinin üzerinde olan sektörler (yüzde 23-46 arasında) sırasıyla petrol ve doğalgaz üretimi, maden cevheri üretimi, tütün ürünleri, kimyasallar (ilaç dışında), nakliye ve depolama, poligrafi ve selüloz. Geri kalan bütün sektörler bu bandın aşağısında ve bunlar arasında gıda, giyim, su temini ve geri dönüşüm gibi kamunun ihtiyaçları açısından en temel olanlardan başka kalkınmanın motoru saymak gereken elektronik, motorlu araç ve inşaat gibi sektörler de var.

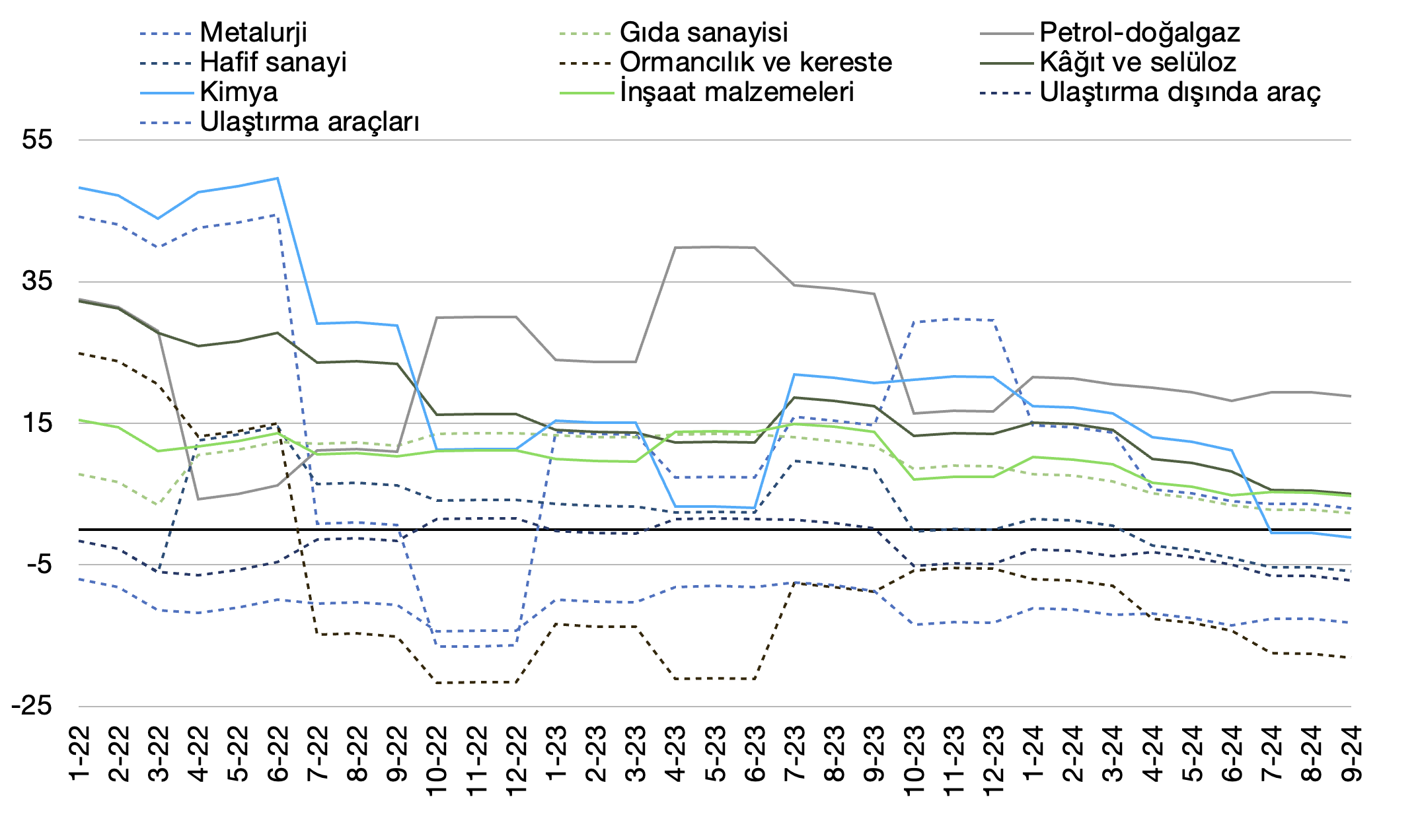

Grafik 3 muhtelif sektörlerde OFZ getirisinin üzerindeki veya altındaki oranlara göre sermaye verimliliğini gösteriyor. Petrol-doğalgaz dışında, metalurji, kimya sanayisi gibi her zaman faizden çok daha yüksek verimlilikte olan sektörler bile öyle anlaşılıyor ki OFZ ile rekabet etmekte güçlük çekiyorlar. En tehlikelisi, makine ve ulaştırma araçları imalatında verimlilik OFZ getirisinin çok altında.

Grafik 3. Sektörel sermaye verimliliği

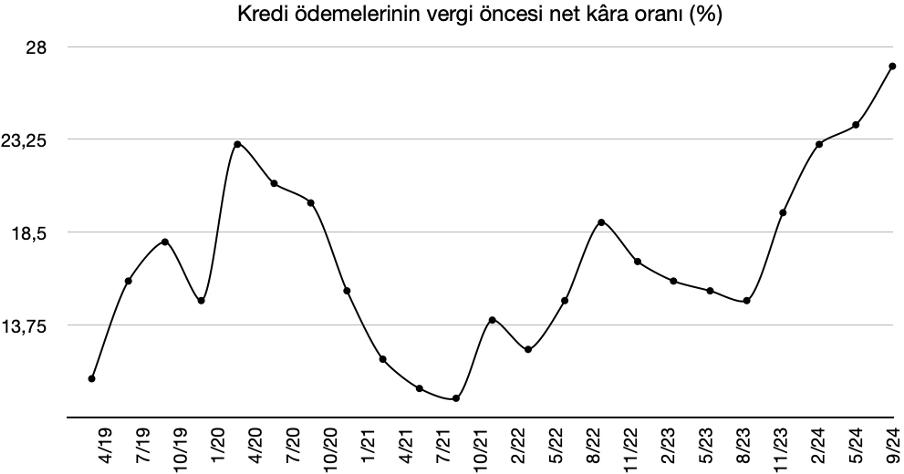

Durumun vahametini gösteren Grafik 4, vergi ve kredi ödemeleri öncesi kredi ödemelerinin net kâra oranını gösteriyor. Grafikten bu yılın ortasında rekor orana ulaşıldığı anlaşılıyor. Ulaştırma araçları imalat sektöründe net yükümlülüklerin faiz, vergi ve amortisman ödemelerinden önceki gayrisafi kâra (EBITBA) oranı yüzde 1700’ü buluyor; inşaat sektöründe yüzde 506, ticari hizmetlerde yüzde 476, otelcilikte yüzde 372, vb. En düşük oranlar, yüzde 40 ile farmakoloji ve 28 ile poligrafide.

Bu durum henüz stagflasyon anlamına gelmiyorsa bile eğilimin devam etmesi durumunda kaçınılmaz olarak stagflasyona yol açar ve stagflasyon da çoğu zaman iflasların tetiklenmesi anlamına gelebilir.

Sermaye kontrolleri

Eğer kontrol sağlanırsa sermaye gene de yatırıma yönlendirilebilir. Bunun için devlet zoru gerekli.

Grafik 4. Kredi ödemelerinin ödemeler öncesi net kâra oranı

Bu zor giderek zayıflamakla birlikte işletiliyor.

Başlıca zor vasıtası, “dost olmayan ülkelerin” yerleşiklerinin sermaye çıkışına engel olmak için getirilen “C” tipi hesaplar uygulaması. Bu, “milli kapitalizm” vazeden dönemin ruhuna da uygun. Bu hesaplarda birkaç yüz milyar doları bulan muazzam bir sermaye birikimi olduğunu ileri sürenler var ve bu hiç de abartılı olmayabilir, zira uygulamanın bir diğer anlamı, tıpkı Rusya’nın varlıklarının dondurulduğu gibi, Rusya içinde yatırım yapmaktan imtina eden yabancı yerleşiklerin Rusya’daki kâr ve gelirlerinin dondurulması ve Rusya’nın varlıklarının tamamen gaspı durumunda bu varlıklara el konulmasıydı. Dolayısıyla “C” tipi hesaplardaki toplam miktarın olası bir mütakabiliyet durumunda el konulacak diğer varlıklarla birlikte Rusya’nın dondurulan varlıklarına (yaklaşık 300 milyar dolar) yakın bir meblağda olduğu kabul edilebilir.

İkinci bir zor vasıtası yakıt ve enerji alanında faaliyet gösteren 43 şirketler grubuna döviz gelirinin mecburi satışı dayatması. Uygulama ilkin, ilgili şirketlerin döviz gelirlerinin yüzde 80’ini Rusya’daki hesaplara yatırmasını, bunun yüzde 90’ını da (ihracat sözleşmelerinden gelen paranın yüzde 50’sinden az olmamak kaydıyla) satmasını gerektiriyordu. Haziranda bu uygulama yumuşatıldı; döviz gelirlerinin yüzde 60’ını Rusya bankalarına yatırma, bunun da yüzde 80’ini satma şartı getirildi. Ertesi ay eşik yüzde 40’a düşürüldü. Ekim ayında hükümet kararnamesiyle eşikler değişmemekle birlikte ihracat sözleşmelerinden gelen paranın yüzde 25’inden az olmamak kaydı düşüldü.

Özetle şu: mecburi döviz satışı kararnamesi döviz kurunun düşmesinde gerçekten de etkili oldu; ancak MB büyük sermayeye böyle zorlamalardan hiç hoşlanmıyor. Bu da MB ile hükümet arasındaki gerilimlerden birini oluşturdu. MB başkanı Nabiullina birkaç defa, mecburi satış uygulamasının sadece geçici bir tedbir olduğunun altını çizdi (“bana kalsa hemen kaldırırım,” havasında söylenmiş ifadelerle); hükümet ise ısrarla, uygulamanın iç piyasada etkisini göstermekte olduğunu, iç döviz piyasasının istikrarında önem taşıdığını ve döviz likiditesinde yeterli bir seviyenin bu sayede yakalandığını vurguladı.

Üçüncüsü bir zor değil ama teşvik vasıtası: Çin’deki Hong Kong ve Şanghay örnek alınarak açılan iç offshore bölgeleri. Bunlar ülkenin iki ucunda, Kaliningrad’da Oktyabrskiy ve Vladivostok’ta Russkiy adaları. Bu süreç devam ediyor, ancak sermaye çıkışına etkisi üzerine herhangi bir çalışmaya rastlamadım.

Faizle yarışan problem: sermaye çıkışı

Demek ki temel sorun sermaye hareketlerinin sınırlandırılması, en önemlisi de sermaye çıkışının engellenmesi.

Bunun üzerinde durmak gerek.

Sermaye çıkışı Rusya kapitalizminin asalak niteliğini gösteren en özgül kategorilerden biridir, zira bu çıkışın büyük bölümü offshore hesaplarına akan istiftir.

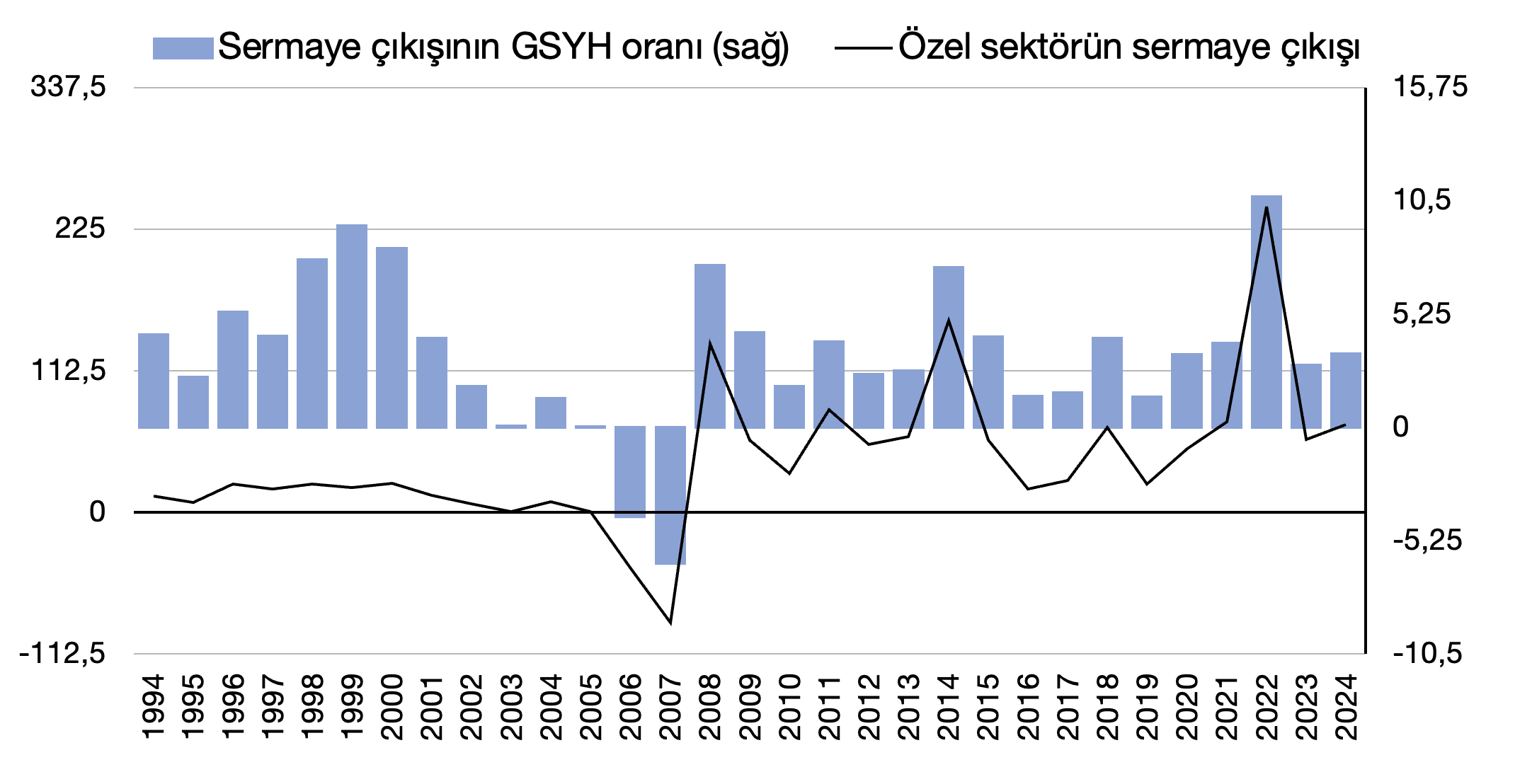

Grafik 5. Sermaye çıkışı

Grafik 5 bu muazzam servet aktarımını gösteriyor. (2024 son çeyrek verileri henüz yayınlanmadı; ancak benim sermaye çıkışı tahminimle radikal bir farklılık olacağını sanmıyorum.) Grafikte 1990’lı yılların bir önemi yok; bu yıllarda hesap-kitap olmadığı gibi sermaye çıkışı adı altında soygun halkın servetinin yok pahasına satılmasından ve mülk edinilmesinden ibaretti. Ama 2000’lerin başından 2008 krizine kadar sermaye çıkışının sınırlandığı görülüyor. Verilere bakılırsa, küçük bir hesapla, sadece şimdiki MB başkanı Nabiullina’nın görev döneminde toplam 897 milyar özel sermaye çıktığı anlaşılıyor.

Bununla birlikte 2022’deki durum bir istisna. 2022’de toplam 243 milyar dolar sermaye çıkışı oldu. Bu, GSYH’nın yüzde 10’dan fazlasına denk düşüyordu. Çıkış başlıca dört kanaldan gerçekleşmişti: avans ve ticaret kredileri (66 milyar dolar) — bu büyük ölçüde, yaptırımlar sonrası meydana gelen uluslararası ticaret şartlarının sonucuydu; banka vb. borç-kredi ödemeleri (62 milyar dolar); yabancı bankalardaki mevduat (33 milyar dolar); nakit döviz (14 milyar dolar); doğrudan yabancı yatırımların geri çekilmesi (40 milyar dolar) — bu da kısmen yaptırımlar sonrası başka yargı bölgelerinde sıkışan Rusya’ya ait varlıkların geri alınması için kaynak aktarılmasından kaynaklanıyordu.

İstikrar halkaları: dış ticaret

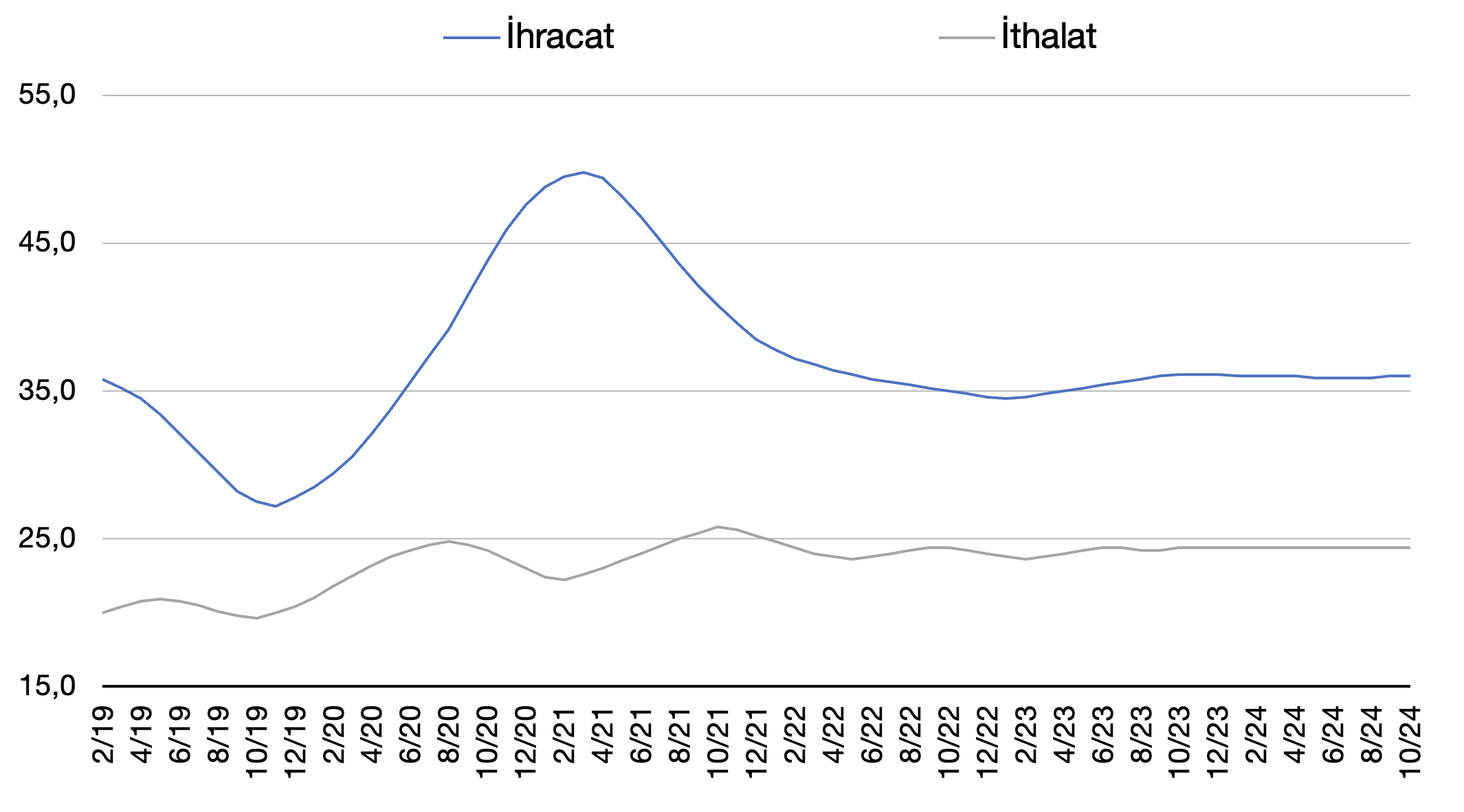

İhracat ve ithalat rakamlarında belli bir istikrar yakalanmış görünüyor. Grafik 6, petrol ve doğalgaz ihracatındaki düşüşün dibine varıldığı şeklinde de yorumlanabilir; aylık toplam ihracat rakamları (ortalama 35-36 milyar dolar) 2023 ortalarından beri pek az değişik gösteriyor. Demek ki ihracat ortalaması 2019 miktarına erişti ve az çok sabitlendi. Benzer bir durum ithalatta da var; burada 2023 boyunca özellikle Çin bankalarında ödeme güçlüğünün etkisi gözlenebiliyor, ama aşağı yukarı bahardan bu yana istikrar yakalandığı anlaşılıyor. Bu da ödeme probleminin çözüldüğüne yorulabilir. Aynı şekilde dış ticaret fazlası da sabitlenmiş durumda.

Grafik 6. İthalat ve ihracat

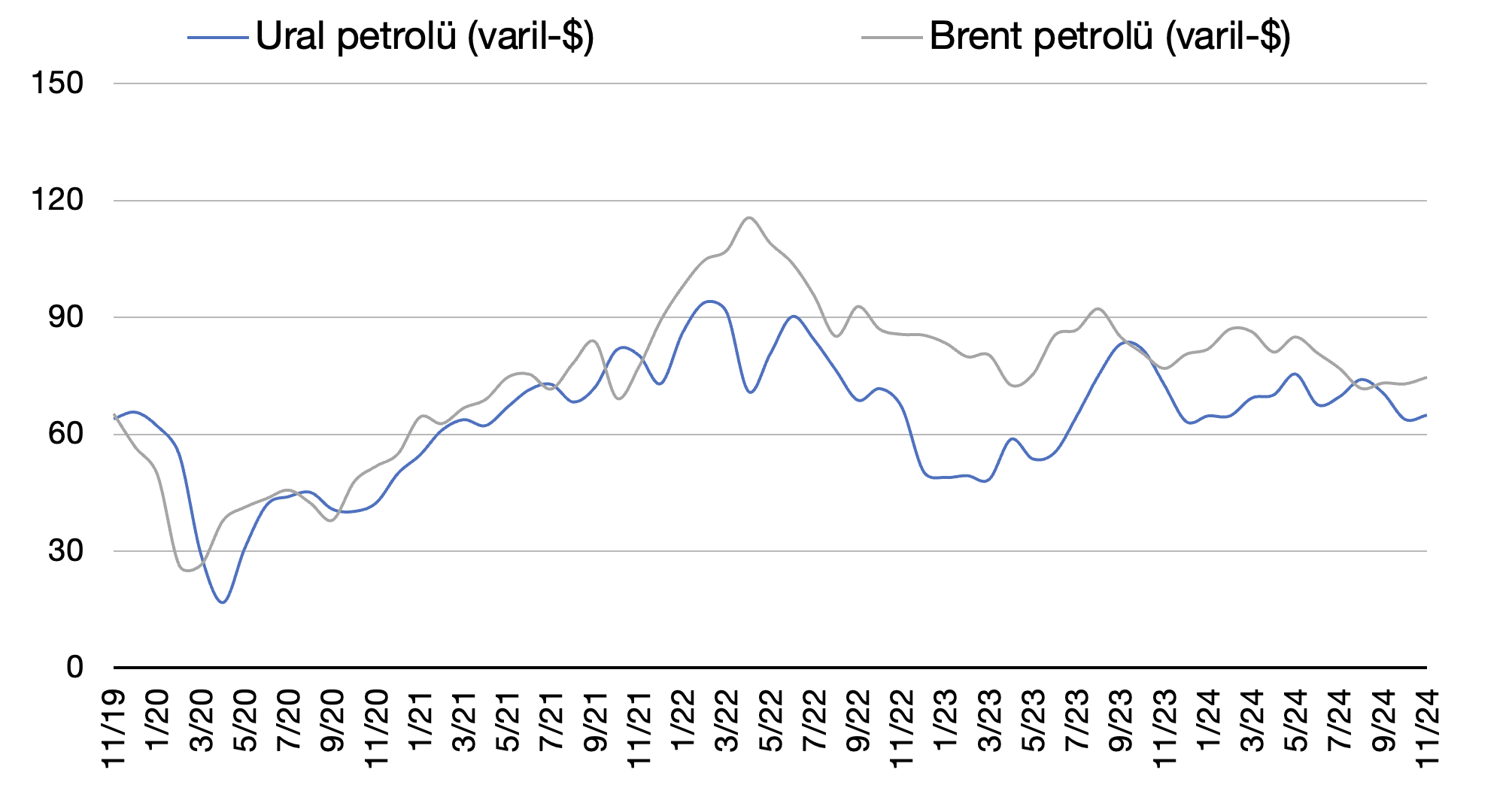

Grafik 7’de resmedilen tablo, petrol fiyatlarında yakalanan belli bir istikrar ve Ural petrolüne getirilen 60 dolar tavan fiyatı uygulamasının kesinkes işlememesinden başka Ural ve Brent petrolleri arasındaki makasın kapanması da (bu durum, Ural petrolünde uygulanan indirim miktarının azalması, yani gelirin artması demek) döviz gelirlerinde olası bir istikrara tanıklık ediyor.

Grafik 7. Ural ve Brent petrol fiyatları

Geleceği belirsizleştiren başlıca faktör Trump yönetiminde İran’a yaptırımların ağırlaştırılması ve Çin’le gümrük savaşlarının kızışması; her iki durum da petrol talebi üzerinde beklenmedik etkiler yaratabilir. Bundan başka bir faktör daha var. Eğer Beyaz Saray yönetiminin giderayak getirdiği yaptırımlar Trump döneminde korunursa petrol ihracatını etkileyecektir. Bunların en önemlileri Gazprom Neft ve Surguneftegaz’a, ayrıca Rusya’nın petrol ve sıvılaştırılmış doğalgaz ihracatının önemli bölümünü yaptığı “gölge filonun” 180 tankerine getirildi. Bu ikincisiyle bağlantılı olarak Baltık’a provokasyon beklenebilir.

Ahmed Moustafa, Mısır Asya Çalışmaları ve Çeviri Merkezi Kurucusu ve Direktörü

Lionel Messi, Arjantin’i Mısır karşısında zorlu geçen son 16 turunda öne geçiren o rekor kırıcı dokuzuncu ardışık Dünya Kupası golünü attığında, Houston’daki 80 bin kişilik NRG Stadyumu’nu sarsan o muazzam uğultu, yalnızca FIFA’nın Zürih’teki merkezinde duyulan derin ve sessiz bir nefesle yarışabilirdi. 39 yaşındaki Arjantinli, sahada sadece koşan ve çalım atan bir oyuncudan ibaret değil; kendisi adeta iki ayaklı, canlı bir bilanço tablosudur. Onun turnuvadaki varlığının devam etmesi, futbolun küresel yönetim organı ve ticari ortakları için 800 milyon dolar kadar büyük bir finansal değer anlamına gelebilir.

Ancak 48 takım ve 104 maçla tarihin en pervasızca ticarileşmiş Dünya Kupası olmaya aday bu devasa şovun hemen altında; yönetim boşlukları, gölgeler arasından işleyen bahis ekonomileri ve futbolu yöneten bu kurumun spora gerçekten mihmandarlık mı yaptığı yoksa onu yalnızca bir gelir kapısına mı dönüştürdüğü sorusuyla örülü paralel bir anlatı sessizce akıyor.

Messi primi

FIFA’nın 2023–2026 ticari döngüsünde, 8,9 milyar doları doğrudan Dünya Kupası’ndan gelmek üzere toplam 13 milyar dolarlık rekor bir gelir hedefleniyor. Bu bütçede yayın hakları 3,9 milyar doları, pazarlama hakları 1,8 milyar doları, biletleme ve ağırlama hizmetleri ise Katar 2022 rakamını üçe katlayarak tam 3,0 milyar dolarlık akılalmaz bir payı temsil ediyor.

Gelgelelim, tüm bu projeksiyonlar pamuk ipliğine bağlı bir varsayıma dayanıyor: Turnuvanın en parlak yıldızlarının, küresel izleyici kitlesini ekranda tutacak kadar uzun süre sahada kalması. Messi ve Cristiano Ronaldo yalnızca birer sporcu değil; FIFA ile sponsorları Adidas, Coca-Cola, Visa ve Aramco gibi devlerin üzerlerine büyük bahisler oynadığı küresel markalardır. Sektör analistleri, sadece Adidas ile FIFA arasındaki ortaklığın 2030 yılına kadar 800 milyon dolar değerinde olduğunu ve bu sözleşmenin değerinin, markanın en gözde elçisi olan Messi’nin varlığıyla kopmaz bağlarla örüldüğünü tahmin ediyor.

Şayet Arjantin son 16 turunda Mısır’a boyun eğmiş olsaydı, bu kaybın yaratacağı finansal sarsıntı bilet gişelerinin çok ötesine uzanırdı. FIFA’nın devreye soktuğu yeni dinamik fiyatlandırma modeli, bazı bilet fiyatlarını Katar 2022’deki karşılıklarının on katına fırlatmış durumda ve yeniden satış platformlarındaki yüzde 15’lik komisyonlar doğrudan federasyonun kasasına akıyor. Arjantin’in erken vedası, Messi’nin Inter Miami’yle sadık bir taraftar kitlesi edindiği ABD pazarındaki çeyrek final ve yarı final biletlerine olan talebi yerle bir edebilirdi. Haliyle, 2022’ye kıyasla gösterim sayısında yüzde 130, video izlenmelerinde ise yüzde 485 oranında artış kaydeden dijital etkileşim grafiklerinin de hızla inişe geçmesi kaçınılmaz olurdu.

Liverpool Üniversitesi’nden futbol finansı uzmanı Profesör Kieran Maguire, FIFA’nın “futbolun küresel markalarını en büyük organizasyonlarında sahada tutabilmek için her yola başvuracağını” belirtiyor. Federasyonun, Cristiano Ronaldo’nun kırmızı kart cezasını erteleme kararı ve ABD’deki son 16 maçı öncesinde Folarin Balogun’un cezasını -başkanlık makamından gelen baskıların ardından olduğu iddia edilen bir adımla- iptal etmesi, eleştirmenlere göre turnuvanın dürüstlüğünü çoktan zedeledi. Mısır Teknik Direktörü Hossam Hassan daha da ileri giderek Arjantin-Mısır karşılaşmasını “tamamen şaibeli” olarak nitelendirirken, FIFA Hakem Kurulu Başkanı Pierluigi Collina bu iddiaları kesin bir dille reddetti.

Doping denetimleri, şeffaflık ve ticari çıkar çatışması

Böyle bir atmosferde, FIFA’nın anti-doping sisteminin ne denli adil ve tek tip uygulandığına dair soru işaretleri belirmeye başladı. FIFA, 2026 turnuvası için ABD Anti-Doping Ajansı (USADA) ile olan ortaklığını genişleterek “oyuncuların ve taraftarların güvenebileceği güçlü ve şeffaf bir anti-doping programı” sözü verdi. Alınan tüm örneklerin, yalnızca ISO/IEC 17025 ve Uluslararası Laboratuvar Standartları gerekliliklerine uyan, WADA onaylı laboratuvarlarda incelendiği ifade ediliyor.

Ne var ki bu yöntemsel titizlik, şüpheleri gidermeye yetmiyor. Gözlemciler, FIFA kurallarının Dünya Anti-Doping Kuralları ile uyumlu görünmesine rağmen, testlerin fiili uygulamasında -özellikle yüksek ticari değere sahip yıldız isimler söz konusu olduğunda- ciddi yönetim zafiyetleri yaşandığına dikkat çekiyor. Kurumun finansal refahı, yıldızların pazarlanabilir kalmasına doğrudan bağlıdır. Messi’nin yeşil sahalardan yılda yaklaşık 70 milyon dolar kazandığı, sponsorluk anlaşmalarından da bir o kadarını cebine koyduğu düşünüldüğünde, bu vitrin oyuncularını sahada tutmaya yönelik ticari motivasyonun, arkasında bir komplo teorisi aranmasa dahi yapısal bir gerçeklik olduğu görülür.

Eleştirmenler; test takvimleri, numune seçim metodolojileri ve yıldız sporculara yönelik sonuç yönetim süreçleri kamuoyuna tamamen açıklanmadığı müddetçe, anti-doping programının seçici davrandığı algısından kurtulamayacağını savunuyor. Milyarlarca dolarlık sponsorluk sözleşmeleri ile sporcuların sahada kalma zorunluluğunun kesiştiği bu nokta, FIFA’nın henüz tatmin edici bir çözüm üretemediği devasa bir çıkar çatışması yaratıyor.

Bahis çılgınlığının gölge ekonomisi

FIFA’nın resmi gelir kaynakları muhasebe kayıtlarında ne denli şeffaf görünüyorsa, turnuvanın etrafında dönen gayriresmi ekonomi bir o kadar karanlıktır. 2026 Dünya Kupası, yalnızca ABD’deki yasal bahis pazarında 2,8 milyar ila 4,3 milyar dolar arasında bir hacmin döneceği tahmin edilen devasa bir sektörün merkezinde yer alıyor. Bu pazardaki yüzde 7-9 bandındaki kasa payı, lisanslı operatörler için 197 ila 387 milyon dolarlık brüt oyun geliri anlamına geliyor.

Fakat bu rakamlar, işin sadece yasal ve görünür kısmını oluşturuyor. Gaming Compliance International, turnuva genelinde dünya çapında yarım trilyon dolardan fazla bahis oynanacağını ve bu miktarın çok büyük bir kısmının lisanssız kripto siteleri ile yasa dışı tahmin pazarları üzerinden akacağını öngörüyor. Kara para aklamayı önleme denetimlerinden, tüketici korumasından ve yasal gözetimden yoksun çalışan bu gölge platformlar, Dünya Kupası’nın küresel izleyici gücünü suistimal ederek taraftarları sahte siteler ve denetimsiz bahis tuzaklarıyla hedef alıyor.

Şüphesiz FIFA, bu ekonomiyi uzaktan izlemekle yetinmiyor. Federasyon, Ocak 2026’da Stats Perform firmasını resmi küresel bahis verisi ve yayın hakları distribütörü olarak atadı; böylece 104 maçın canlı yayınlarını ve anlık verilerini lisanslı bahis bürolarına sunma hakkını tek eline aldı. Mayıs ayında ise Kaizen Gaming bünyesindeki Betano’yu, Avrupa ve Güney Amerika için Resmi Turnuva Destekçisi ilan ederek bu bahis operatörüyle üst üste üçüncü kez ortaklığa imza attı.

Buradaki asıl mesele FIFA’nın bahisten kazanç sağlayıp sağlamadığı değil -zira veri hakları, sponsorluklar ve bahsin körüklediği izleyici ilgisi sayesinde bunu fazlasıyla yapıyor-; asıl mesele, paraya dönüştürdüğü bu ekosistemi ne derece denetleyebildiğidir. FIFA mevzuatı şikeye karşı katı hükümler barındırsa da, yasal boşluklar ve çevrimiçi bahsin kontrolsüz büyümesi, düşük ücret alan sporcuların suistimal edilmesi ve zayıf uygulama mekanizmaları nedeniyle suistimallere kapı aralıyor. Nitekim yetkililerin yayın ve ticari haklar karşılığında 150 milyon dolardan fazla rüşvet aldığı iddia edilen 2015 yolsuzluk skandalı, FIFA’nın gelir akışlarının kişisel servet edinme amacıyla nasıl sistemli bir biçimde hortumlanabildiğini tüm çıplaklığıyla gözler önüne sermişti.

Yayın haklarında adalet uçurumu

Tüm bu ticari zaferlere karşın, 2026 turnuvası maksimum gelir elde etme hırsı ile halkın bilgiye erişim hakkı arasındaki derin çelişkiyi daha da belirginleştirdi. FIFA, yayın hakları gelirlerini 2022’ye göre yüzde 22 artırarak 3,8 milyar dolara ulaştırmayı öngören ve 175’ten fazla bölgeyi kapsayan yayın anlaşmalarına imza attı.

Ancak takım sayısının 48’e, maç sayısının ise 104’e çıkarılması FIFA’yı zenginleştirirken, maç başına düşen yayın değerini yüzde 19 oranında eritti ve küresel yayın paketlerinin toplam hacmi 2022’deki 495 seviyesinden 2026’da 443’e gerileyerek yüzde 11 düştü. Asya pazarındaki bölgesel ortaklık anlaşmaları 60’tan 24’e kadar çakılınca, FIFA ekranların tamamen kararmasını önlemek adına daha düşük teklifleri kabul etmek zorunda kaldı; nitekim Çin devlet kanalı CCTV ile yapılan anlaşma 250 milyon dolardan 60 milyon dolara kadar geriledi.

Futbolun küresel ve demokratik ruhu adına daha endişe verici olan durum ise, şifresiz yayın haklarının her geçen gün tırpanlanmasıdır. Avrupa’daki yasal düzenlemeler devlet televizyonlarının belirli maçları yayınlamasını güvence altına alsa da, turnuvaya katılmaya hak kazanan birçok ülke -özellikle de Küresel Güney’dekiler- maçların ücretli kanalların arkasına kilitlenmesine ya da hiç yayınlanamamasına seyirci kalıyor. FIFA’nın TikTok ve YouTube ile yaptığı “öncelikli platform” anlaşmaları bazı içeriklerin izlenmesine olanak tanısa da, bunlar kamusal erişimi garantilemek için değil, etkileşimi ve reklam gelirlerini artırmak için tasarlanmış ticari hamlelerden ibarettir.

Yıllarını eleme turlarında harcayan ülkeler için maçların kendi evlerinde şifresiz yayınlanmaması, kırılmış bir toplumsal sözleşmedir. Turnuvanın yaratacağı öngörülen 80,1 milyar dolarlık devasa ekonomik çıktının -ki bunun 30,5 milyar doları yalnızca ABD’ye kalacak- kendi takımlarının mücadelesini dahi izleyemeyen halklar için hiçbir anlamı yoktur.

Gelişim bütçesindeki açık

FIFA, İsviçre yasalarına göre kâr amacı gütmeyen bir kuruluştur ve bütçesinde ciddi bir yeniden yatırım taahhüdünde bulunur: 2023–2026 döngüsü boyunca FIFA Forward programına 2,25 milyar dolar, Futbol Gelişim Fonu’na 660 million dolar ve Gelişim ve Eğitim faaliyetlerine toplamda 3,86 milyar dolar ayrılmıştır. Resmi belgelerde Ruanda’daki 4,7 milyon dolarlık milli takım konaklama tesisinden, Concacaf genelindeki kadın futbolu girişimlerine kadar uzanan projeler öne çıkarılıyor.

Gelgelelim, bu yatırımların boyutu, turnuvadan çekilen ticari kârın yanında son derece cüce kalıyor. 2026 Dünya Kupası, yalnızca bilet ve ağırlama hizmetlerinden yaklaşık 3,0 milyar dolar gelir elde edecek; bu miktar, dört yıllık tüm gelişim bütçesinin neredeyse üç katına denk geliyor. Eleştirmenler, FIFA’nın altyapıya harcadığı her bir dolara karşılık, spora en çok ihtiyaç duyan yoksul toplulukların cebinden yayın ve bahis marjları üzerinden on dolar geri topladığını savunuyor.

Sonuçta ortaya iki vitesli bir küresel futbol ekonomisi çıkıyor: Seçkin oyuncular ve zengin federasyonlar ticari ganimeti paylaşırken, kaynak yetersizliği çeken ülkelerdeki genç yetenekler sahadan, antrenörden ve profesyonelleşme imkanlarından mahrum kalıyor. FIFA’nın, gelirleri Zürih’te toplayıp gelişim fonlarını şeffaflığı şüpheli üye federasyonlar aracılığıyla dağıtan yönetim modeli, verimsizlik ve kapalılık gerekçesiyle öteden beri eleştiriliyor. 2015 yolsuzluk skandalı, sadece şahsi ahlaksızlıkları değil, ticari hakları sportif gelişimin önünde tutan yapısal bir zihniyeti de ifşa etmişti.

Siyasetin yeşil sahadaki gölgesi

FIFA’nın İsrail’e yönelik tavrı, dünya futbolunun politize olmasında adeta bir paratoner işlevi görüyor. 2023-2026 dönemi boyunca otuzdan fazla hukuk uzmanı ile aralarında Türkiye ve on iki Orta Doğu federasyonunun da bulunduğu çok sayıda kuruluş, Gazze’deki faaliyetleri gerekçe göstererek İsrail’in FIFA ve UEFA müsabakalarından men edilmesini talep etti. İspanya, İsrail’in katılım hakkı kazanması durumunda kupayı boykot etmeyi açıkça tartışırken, Trump yönetimi ise herhangi bir men kararına direnmesi için FIFA’ya baskı uyguladı. Infantino’nun, İsrail ve Filistin federasyon başkanları arasında bir el sıkışma organize etme girişimi ve Trump ile bağlantılı bir Gazze yeniden imar kuruluna 75 milyon dolar bağışlama vaadi gibi hamleleri, tarafsızlıktan ziyade işgali meşrulaştırma çabası olarak yorumlanarak tepki topladı.

Ne İsrail ne de Filistin 2026 turnuvasına katılma hakkı elde edebildi; bu durum, acil bir askıya alma tartışmasını şimdilik rafa kaldırdı. Messi cephesinde ise Arjantinli kaptan jeopolitik tartışmalardan genel olarak uzak durmayı tercih etti; nitekim kendisinin 2019’daki İsrail ziyareti de siyasi değil, ticari gerekçelerle yapıldığı savunulsa da tartışmalara yol açmıştı. İsrail devletinin Arjantin takımına veya stratejik bir unsur olarak Messi’ye doğrudan destek verdiğine dair doğrulanmış bir kanıt bulunmuyor. Değişmeyen tek gerçek; FIFA’nın, 2022 sonrasında Rusya’ya uyguladığı yaptırım standardını İsrail’e uygulamaktaki isteksizliğinin, kurumu çifte standart suçlamalarına açık hale getirmesidir. Bu durum, kimin sahaya çıkacağına sportif dürüstlüğün değil, jeopolitik ittifakların karar verdiğini gösteriyor.

Geleceğe bakış

2026 Dünya Kupası son düzlüğe girerken, ticaret ile oyun dürüstlüğü arasındaki gerilim daha da tırmanacak. FIFA, 13 milyar dolarlık bütçe döngüleri, milyar dolarlık bahis ortaklıkları, fahiş bilet fiyatları ve sosyal medya yayın anlaşmalarıyla benzeri görülmemiş büyüklükte bir finansal mimari inşa etti. Ancak bu devasa yapıyı ayakta tutacak ve denetleyecek bir yönetim mimarisi kurmayı başaramadı.

Yıldız oyunculara yönelik esnek kurallar, denetimsiz bahsin gölge ekonomisi, bu şovu ekran başında veya tribünde finanse eden taraftarların bilgiye erişim hakkı ve rekor gelirlerin gerçek anlamda küresel kalkınmaya dönüp dönmediği gibi sorular, final düdüğünün çalınmasından çok sonra bile FIFA’nın inandırıcılığını sorgulatmaya devam edecek.

Şimdilik şov devam ediyor. Messi sahada kalmayı sürdürüyor. Bahis gişeleri açık. Para ise Zürih’e, Adidas ve Betano’nun yönetim kurullarına ve FIFA’nın kontrol edemediği ancak yarattığı büyük şovla beslediği gayriresmi kripto borsalarına akmaya devam ediyor.

Futbolun yönetim organının bu küresel oyunu geleceğe mi taşıdığı, yoksa onu en yüksek teklifi verene bir açık artırmada satıp satmadığı sorusu, turnuvanın kendisi gibi dünya kamuoyunun önünde duruyor. Ve bu, FIFA’nın henüz tatmin edici bir yanıt veremediği en büyük sorudur.

Bilgisayar mühendisleri bilecektir, bir yazılımın 1.0, 2.0,3.0 gibi anılması yeni bir sürümü çıktığını ifade eder. Öncekine kıyasla doyurucu boyutta değişimler ve geliştirmeler içermelidir ki .0 takısını hak etsin. Eğer değişimler kullanıcı tarafından yeterli bulunmazsa genelde şu yorum yapılır; “Buna keşke 2.9 deseydiniz!”

İşte NATO’nun Ankara zirvesinde kurmaya çalıştığı NATO 3.0 düzeni de bu şekilde hissettirdi. Artık 2.0’dan aşina olduğumuz ABD merkezli dünya yok ancak bu yeni denklemin altı 3.0 diyecek kadar da dolu değil. NATO 3.0, ABD Savaş Bakanlığı Politikalardan Sorumlu Başkan Yardımcısı Elbridge Colby tarafından ortaya atılan, Avrupa’nın daha fazla sorumluluk aldığı bir NATO güvenlik mimarisi ön gören bir tanımlamaydı. Bu düzenin temelleri de Ankara’daki zirvede atılacaktı. Bu net tanımlama, ittifakın sadece ufak “yamalarla” yoluna devam etmeye çalışmadığı, tamamen yenilenerek üzerindeki “ölü toprağını” atmaya hazırlandığı anlamına geliyordu. Ancak bu yeni düzenin bir paradoksu vardı; Evin oğlu kendi geçimini sağlıyorsa baba sözü neden dinleyecekti? Avrupa ülkeleri savunma harcamaları arttırınca neden ABD’nin istediğiyle düşman olup istemediğiyle barış yapacaktı? İttifakı 77 yıl ayakta tutan Amerikan hegemonyası olmazsa bunun yerini ne alacaktı?

Dağılmakta olan bir aile

Zirveyi ben ve Harici Genel Yayın Yönetmeni Tunç Akkoç, yerinde takip ettik. İlk gün başta Genel Sekreter Mark Rutte olmak üzere “sevimli” ve “sıcak” mesajlar dinledik. Herkes aile olmaktan, bütün olmaktan bahsediyordu. İyi dilek ve temennilerin dışında NATO, ilk kez nitelik yerine niceliğe odaklanmıştı. Onlarca askeri endüstri anlaşması, artık sadece sofistike teknolojiler değil, sayısal olarak fark yaratacak üretim hatları oluşturmayı hedefliyordu. Ucuz ve yenilenebilir savaş araçları ilgi odağıydı.

Verilen mesajlar ve panellerdeki ortam NATO’nun geleceği açısından pozitif bir görüntü çiziyor denebilirdi, tabii sonra Trump gelmeseydi…

ABD Başkanı ayağının tozuyla önce Grönland arzusunu yineledi sonraysa İspanya’ya sataştı. Onları “anlaşması imkansız, konuşmaya değer olmayan bir ülke” olarak nitelendirdi ve İspanya ile ticareti askıya alabileceğini söyledi. Trump saldırgan bir şeyler söyledikçe hemen yanında oturan Rutte, dağılmakta olan bir ailenin “yeterince neşe saçarsam belki herkesi bir arada tutabilirim” diye düşünen çocuğu gibi hasar kontrolü yapmaya çalışıyordu. Basın toplantısında Rutte’ye sordum;

“İran’a operasyonlar konusunda Trump haklı buluyorsunuz, eğer çatışma ortamı tekrar başlar ve başkan Trump Avrupalılara destek için çağrı yaparsa bunu onaylayacak mısınız?”

Rutte, epey uzun ama tatmin etmeyecek bir cevap verdi. Enteresan noktası, Avrupa’nın hareketsizliği konusunda Trump’a kısmen hak veriyor oluşuydu. Bu, Rutte’ye özgü bir davranış değildi. Alman Şansölyesi Frederik Merz de benzer bir yol almıştı. “Trump’ın bize silah üretimini arttırmayı sert bir şekilde söylemesi gerekiyormuş, Trump bu konuda haklıydı” ifadesini kullandı. Trump’ı özellikle İran konusunda eleştiren çıkışları beklenen sonucu vermemiş olacak ki Merz çalıştığı ispatlı huyuna gitme stratejisine başvurmuş.

Yine de bu huyuna gitme işi yeterli olmadı. Zirvenin sonunda paylaşılan metin bir gerçeği ortaya koyuyordu; NATO eskisi gibi düşman belirleyemiyordu. Rusya konusundaki cümleler geçen yıllara nazaran daha hafifken İran için boyutu belirsiz bir “nükleer silah sahibi olamaz” tanımı kullanılmış, Çin’in adı bile geçmemişti. Metinde ne ABD Rusya’ya karşı bir taahhütte bulunuyor, ne de AB İran veya Çin konusunda Trump’a bir söz veriyordu. Ukrayna’ya destek meselesi, 70 milyar dolarlık bir yıllık destek ile belirtilmiş ancak ABD’nin bunda bir rol oynayıp oynamayacağı ortada bırakılmıştı.

Dürüst olalım, yakın zamanda ne Trump’ın Ukrayna’ya destek paketlerini kongreye getirme ne de Avrupa’nın İran konusunda ciddi bir askeri destek sağlama planı var. İki taraf da birbirine “hadi aslanım, sen halledersin” demeyi tercih ediyor. Peki neden? Avrupa daha önceden düşman olarak gördüğü İran’a neden saldırmıyor? Daha önce tehdit kabul ettiği Çin’e karşı neden tavır almıyor? ABD, neden yıllarca STK’larla ve askeri destekle dahil olduğu Ukrayna meselesine karışmak istemiyor?

NATO’nun çok kutuplu paradoksu

NATO doğası gereği büyük jeopolitik gerilimlerde tek yürek olmak zorunda olan bir yapı. Bu Soğuk Savaş ve sonrası dönemde nispeten kolaydı. Güç merkezi bir taneydi. Alternatifler imkansızdı. İdeolojik hesaplaşmalar sınırları keskin bir biçimde belirliyordu. Bugün ise ABD’nin ortak hedefler ve ortak düşmanlar belirlemesi mümkün değil. Ülkeler, ideolojik bağlardan yoksun bir şekilde birbiriyle iletişim kuruyor. Küreselleşmenin de yardımıyla endüstrilerini desentralize hale getiriyor, vazgeçmesi güç ticaret hatları oluşturuyor.

Trump’ın eleştirilerine karşı Afganistan ve Irak’ta ne kadar istekli bir şekilde çarpıştıklarını anlatan Avrupa ülkeleri, petrol piyasalarını derinden sarsma korkusuyla Hürmüz civarında savaşı uzatacak operasyonlardan kaçınıyor. (Avrupa ordularının ABD’nin yapamadığı neyi başaracağı da tartışılır tabii) Bunun yanında Trump’ın Grönland inadı Avrupalıların soluğu Pekin’de almasına yol açmıştı. Bugün nasıl olacaktı da Avrupalılar Çin’i bir tehdit olarak nitelendirecekti?

Benzer bir fikir ayrılığı ABD için de geçerli. Ukrayna’da Rusya’nın askeri kabiliyetlerinin yeterince hasar aldığını düşünen Amerikan devleti, hem nükleer savaş ihtimalini düşürmek hem de Çin’e değerli bir enerji kaynağı sunmamak adına Rusya’nın huyuna gitmeyi umuyor. Böyle bir durumda ABD, neden birkaç paragrafla zirvede Rusya’yı hedef alsın ki?

Bunun yanında Avrupa içinde bile tam bir fikirsel ortaklık yok. Son dönemde Polonya ile Ukrayna arasında patlak veren gerilimden Orban sonrası Rusya konusunda radikal bir değişim getirmeyen Magyar’a kadar Avrupa içinde de aykırı görüşler varlığını sürdürüyor. Bunlara yükselişi süren Almanya’nın AfD’sini, İngiltere’nin Reform Partisi’ni ve Fransa’da seçime girip girmeyeceği belirsiz Le Pen’i eklediğimizde bugünkü Avrupa’yı bile mumla arayabilirler.

Sonuç olarak, dünyayla ABD’den bağımsız bir şekilde (ABD’nin isteği böyle olsa bile) hareket etmeye başlayacak bir Avrupa, doğal olarak kendi çıkarlarını önceleyecek. Kaçınılmaz çıkar çatışmaları, NATO içinde bağımsız ittifaklara yol açacak. 100 yıldır gömülü baltalar parça parça yerinden çıkmaya başlayacak. Yani NATO’nun hayatta kalabilmesi için sorumluluk alan bir Avrupa’ya ihtiyacı var, ancak bu sorumluluk NATO’nun sonunu getirebilecek çıkar çatışmalarına yol açabilir. İşte NATO 3.0’ın içinden çıkamadığı paradoks budur. NATO gibi bir ittifakta “eş başkanlık” yürümez.

Neden 2.9?

İşte böylesi bir paradoksta Avrupa ülkeleri kendi yollarını belirgin bir biçimde çizmiş değiller. Daha fazla üretim yaptıkları, daha fazla sorumluluk aldıkları bir NATO öngörüyorlar ama bunun yanında kendilerine bir yol çizemiyorlar. Avrupa Komisyonu Başkanı Ursula Von Der Leyen de Ankara’ya gelmişti. Önceden “Türkiye, Rusya, Çin nüfuzundan kaçınmalı” diyen Von Der Leyen, Türkiye’yle yapılan savunma anlaşmalarıyla ilgili sorulara kaçamak yanıtlar verdi. Çünkü o da Avrupa’nın stratejik yolunu henüz tanımlayamıyor. Ukrayna Savaşı’nın gölgesinde askeri talebe yetişemeyen Avrupa endüstrilerinin Türk şirketlerle iş yapmasını önleyemiyor. ABD’den fırça yedikçe Çin’le iletişime geçen ülkelere dur diyemiyor. Böylesi bir durumda hangi 3.0’dan söz edeceğiz? Yeni düzende Avrupa ABD’nin yanında mı olacak? Çin’e mi yakınlaşacak? Kendi başına mı duracak?

Ankara zirvesinde güçlü hissedilen tek bir kavram vardı; panik. Hızlıca bitmesi gereken İran savaşı uzadıkça Pasifik’e açılamayan ABD’nin paniği ve ABD’nin etkisinden çıkınca ortada kalmaktan korkan Avrupa’nın paniği…

Bu sırada Türkiye, bu kriz ortamında hem YPG meselesini çözdü hem de F-35 krizinde büyük ilerleme kaydetti. Yeni savunma sanayii anlaşmaları ve insiyatifler, bu kriz azalma eğilimi gösterdiğinde Türkiye’nin avantajlı bir konumda olmasını sağlayacak. Zira Avrupa, yolunu çizdiğinde tehdit algısı içine Türkiye’yi alıp almayacağını bilmiyoruz. Bugün alacağımız önlemler ve yapacağımız bağlayıcı anlaşmalar yarını daha net görmemizi sağlayacak. Bu sırada NATO, varlığını sürdürmek için ufak yamalar çıkarmaya devam edecek. 3.0 için henüz erken, daha yolda 2.9.1 ve 2.9.2 var.

Ahmed Moustafa, Mısır Asya Çalışmaları ve Çeviri Merkezi Kurucusu ve Direktörü

ABD yönetimleri ne zaman İran’a yönelik “askeri seçenek”ten bahsetse, kamuoyunun dikkati genellikle muharebe gücüne, gelişmiş silah sistemlerine ve ittifak yapılarına yönelir. Oysa ekonomistler ve enerji analistleri, asıl yakıcı sorunun artık ABD’nin yeni bir savaş yürütüp yürütemeyeceği değil, küresel ekonominin böyle bir savaşı kaldırıp kaldıramayacağı olduğunu savunuyor.

Yıllardır süregelen yüksek enflasyon, tedarik zincirindeki aksamalar, Ukrayna’daki savaş ve gelişmiş ekonomilerde biriken kamu borçlarının ardından, İran ile girilecek geniş çaplı bir çatışmanın ekonomik iklimi, geçmişteki Körfez savaşlarından kökten bir farklılık gösteriyor.

Analistler, modern savaşların gücünün artık sadece konuşlandırılan uçak gemileri, savaş uçakları veya hassas güdümlü füzelerle değil; bir ülkenin uzun süreli askeri operasyonları finanse etme, kesintisiz enerji arzı sağlama ve içeride siyasi ve ekonomik istikrarı koruma kapasitesiyle ölçüldüğünü daha yüksek sesle dile getiriyor.

Hürmüz Boğazı: Dünyanın Stratejik Geçit Noktası

Hürmüz Boğazı, Körfez’den çıkan küresel petrol ve sıvılaştırılmış doğalgaz ihracatının büyük kısmını taşıyarak dünyanın en kritik deniz koridorlarından biri olma özelliğini koruyor.

Enerji uzmanları, boğazdan yapılan sevkiyattaki kısa süreli bir aksamanın bile ham petrol fiyatlarını, deniz sigortası primlerini, navlun maliyetlerini ve nihayetinde dünya genelinde gıda fiyatlarını, enflasyonu ve elektrik piyasalarını doğrudan etkileyebileceği yönünde uyarıda bulunuyor.

Enerji piyasaları kısa vadeli kesintileri sönümleyecek mekanizmalara sahip olsa da analistler, kesintinin uzaması halinde enerji ithal eden ekonomilerin ağır bir baskı altında kalacağına ve küresel finans piyasalarındaki belirsizliğin tırmanacağına dikkat çekiyor.

Stratejik Petrol Rezervleri Yeterli mi?

ABD ve birçok sanayi ülkesi, büyük krizler sırasında yaşanacak kısa vadeli arz kesintilerini hafifletmek amacıyla stratejik petrol rezervleri bulunduruyor.

Ne var ki enerji uzmanları, son yıllarda kullanılan bu rezervleri yeniden doldurmanın hem zaman hem de ciddi finansal kaynak gerektirdiğini belirtiyor. Daha da önemlisi, acil durum stoklarının uzun süreli bir jeopolitik krizde ticari petrol arzının yerini almaktan ziyade, geçici şokları yumuşatmak için tasarlandığını vurguluyorlar.

Bu nedenle ekonomistler, acil durum stoklarını istikrarlı küresel enerji akışının uzun vadeli bir alternatifi olarak görmemek gerektiği konusunda uyarıda bulunuyor.

Savaşın Maliyeti

Çeşitli ABD araştırma kuruluşlarının yayımladığı öngörülere göre, askeri operasyonların süresine ve kapsamına bağlı olarak, geniş çaplı bir askeri çatışmanın maliyeti on milyarlarca dolardan yüz milyarlarca dolara ulaşabilir.

Finansal yük, doğrudan savunma harcamalarının çok ötesine uzanıyor. Bu yükün olası yansımaları şunlardır:

- Küresel enerji fiyatlarının yükselmesi.

- Nakliye ve deniz sigortası maliyetlerinin artması.

- Uluslararası ticaretin sekteye uğraması.

- Ticari yatırımların gerilemesi.

- Enflasyonist baskıların artması.

- Devletlerin borçlanma ve borç servis maliyetlerinin yükselmesi.

Ekonomistler, bu birleşik etkilerin, özellikle küresel ekonomik büyümedeki yavaşlamayla eşzamanlı gerçekleşmesi durumunda, Atlantik’in her iki yakasındaki tüketiciler tarafından doğrudan hissedileceğini savunuyor.

Amerika’nın İç Siyaset Hesabı

Washington’daki siyasi iklim, bugün denizaşırı ülkelerde girişilecek yeni bir askeri müdahaleye destek verme konusunda geçmişe kıyasla çok daha parçalı bir görünüm sergiliyor.

Kongre, başkanın savaş yetkilerinin anayasal sınırlarını tartışmaya devam ederken, artan sayıda milletvekili uzun süreli askeri operasyonlara onay verilmeden önce Kongre denetiminin güçlendirilmesini savunuyor.

Bu sırada Amerikan kamuoyunun geniş kesimleri, süregelen enflasyon, artan hanehalkı giderleri ve federal borç yüküne dair endişeler nedeniyle dış müdahalelerin ekonomik maliyetlerine karşı giderek daha hassas hale geliyor.

Siyasi analistler, Beyaz Saray’da hangi parti oturursa otursun, uzayan bir çatışmanın hızla iç siyasetin belirleyici gündem maddesine dönüşebileceğini öngörüyor.

NATO Karmaşık Bir Denklemle Karşı Karşıya

NATO bünyesindeki üye devletler, birbirinden oldukça farklı ekonomik ve siyasi gerçekliklerle mücadele ediyor.

Müttefiklerin çoğu son yıllarda savunma harcamalarını önemli ölçüde artırmış olsa da yavaşlayan ekonomik büyüme, yüksek enerji maliyetleri, enflasyonist baskılar, demografik sorunlar ve enerji dönüşümü için gereken büyük yatırımlarla baş etmeye çalışıyor.

Analistler, bu yapısal farklılıkların, yeni bir bölgesel krizin patlak vermesi durumunda ittifakın uzun vadeli bir askeri taahhüdü sürdürme kabiliyetini zorlaştırabileceğine inanyor.

Ukrayna ve Askeri Gücün Yeniden Değerlendirilmesi

Ukrayna’daki savaş, modern çatışmaların kaderini sadece cephedeki üstünlüğün değil; endüstriyel kapasitenin, üretim direncinin, lojistiğin ve tedarik zinciri güvenliğinin belirlediğini gösterdi.

Mühimmat üretimini sürdürebilmek, askeri teçhizatı yenileyebilmek ve savunma tedarik zincirlerini kesintisiz işletebilmek, teknolojik üstünlüğün kendisi kadar stratejik bir önem kazandı.

Savunma uzmanları, bu derslerin Batılı hükümetleri gelecekteki olası bir uzun süreli çatışmaya karşı hazırlık seviyelerini yeniden gözden geçirmeye sevk ettiğini belirtiyor.

Doğu: Stratejik Karmaşanın Ortasında Büyüyen İşbirliği

Diğer taraftan son yıllarda, Kuzey Kore ile yürütülen çeşitli düzeylerdeki ilişkilerin yanı sıra İran, Rusya ve Çin arasında genişleyen bir siyasi ve ekonomik işbirliğine tanıklık ediliyor.

Ancak analistler, bu ilişkilerin mutlaka resmi bir askeri ittifak olarak görülmemesi gerektiği konusunda uyarıyor. Bu durum daha ziyade, özellikle Batı yaptırımlarına karşı, belirli ekonomik, diplomatik ve güvenlik alanlarında kesişen stratejik çıkarları yansıtıyor.

Yaptırımlar ayrıca bu ülkelerin bir kısmını ulusal para birimleriyle ticareti yaygınlaştırmaya; enerji, altyapı, ileri teknoloji ve finansal sistemlerdeki işbirliğini derinleştirmeye teşvik etti.

Ekonomi ve Teknoloji: Yeni Stratejik Muharebe Alanı

Pek çok uzman, Doğu ile Batı arasındaki bugünkü rekabetin geleneksel askeri gücün çok ötesine geçtiğini savunuyor.

Yapay zeka, yarı iletken üretimi, kritik madenler, tedarik zinciri direnci, siber güvenlik ve teknolojik inovasyon, geleceğin küresel güç dengesini şekillendiren temel sütunlar olarak öne çıkıyor.

ABD ve müttefikleri teknolojik liderliklerini korumaya çalışırken, Çin ve ortakları yerli inovasyona büyük yatırımlar yapmaya ve Batı teknolojilerine olan bağımlılıklarını azaltmaya devam ediyor.

Bu Savaşın Bir Kazananı Olabilir mi?

Çoğu ekonomist, Körfez’de yaşanacak büyük bir askeri çatışmanın, dereceleri farklı olsa da tüm taraflara ağır maliyetler yükleyeceği konusunda hemfikir.

Yükselen petrol fiyatları bazı enerji ihracatçıları için kısa vadeli kazanımlar sağlasa da eşzamanlı olarak küresel büyümeyi baltalayacak, yatırımları azaltacak ve büyük ekonomiler üzerindeki enflasyonist baskıyı artıracaktır.

Finans piyasaları da artan jeopolitik belirsizliğin ortasında yatırımcıların güvenli liman arayışına girmesiyle yüksek dalgalanmalara sahne olabilir.

Sonuç

Mevcut ekonomik ve jeopolitik göstergeler, İran ile girilecek geniş çaplı bir askeri çatışmanın, etkileri cephenin çok ötesine uzanacak riskler barındırdığına işaret ediyor.

Bu nedenle temel stratejik soru, hangi tarafın daha üstün askeri kabiliyetlere sahip olduğu değil; hangisinin uzayan bir çatışmanın ekonomik, siyasi ve stratejik maliyetlerine dayanabileceğidir.

Uluslararası sistemin köklü bir dönüşümden geçtiği, teknoloji, enerji, sanayi kapasitesi ve ekonomik direnç üzerindeki rekabetin kızıştığı bir dönemde birçok analist, krizleri etkin bir şekilde yönetmenin ve gerilimi düşürmenin, dünyanın en hassas bölgelerinden birinde askeri gücün sınırlarını sınamaktan çok daha az maliyetli olacağını savunuyor.

Kaynaklar:

- ABD Enerji Bilgi İdaresi (EIA) – Dünya Petrol Geçiş Noktaları.

- Uluslararası Enerji Ajansı (IEA) – Petrol Piyasası Raporu.

- Kongre Araştırma Servisi (CRS) – Savaş Yetkileri Yasası.

- Brown Üniversitesi – Savaşın Maliyetleri Projesi.

- Uluslararası Para Fonu (IMF) – Küresel Ekonomik Görünüm.

- Stockholm Uluslararası Barış Araştırmaları Enstitüsü (SIPRI) – Askeri Harcamalar Veri Tabanı.

- Uluslararası Stratejik Araştırmalar Enstitüsü (IISS) – Askeri Denge.

- NATO – NATO Ülkelerinin Savunma Harcamaları.

- Dünya Bankası – Küresel Ekonomik Beklentiler.

- OECD – Ekonomik Görünüm.

Mamdani, hükümetten Netanyahu’yu tutuklamasını istedi

Rusya, kripto parayı sınır ötesi ticarette serbest bıraktı

ABD Temsilciler Meclisinde Johnson’a bütçe isyanı

Moonshot halka arz öncesinde 50 milyar dolar değerleme hedefliyor

Rus sermayedarlardan Merkez Bankasına faiz uyarısı

Görüş2 hafta önce

Görüş2 hafta önceAnkara’nın ikinci zirvesi: 22 yılın ardından NATO, kuralları yeniden yazan bir Türkiye’ye dönüyor

Diplomasi2 hafta önce

Diplomasi2 hafta önceNATO ülkeleri, milyarlarca dolarlık savunma anlaşması açıkladı

Amerika2 hafta önce

Amerika2 hafta önceNATO 3.0’un mucidi: Elbridge Colby

Asya2 hafta önce

Asya2 hafta önceXi, bilim ve teknoloji inovasyonuyla Çin modernleşmesinin ilerletilmesi çağrısı yaptı

Diplomasi1 hafta önce

Diplomasi1 hafta önceFT: Çin’e bağımlılığı azaltmanın Batı’ya maliyeti 23 trilyon doları aşabilir

Diplomasi2 hafta önce

Diplomasi2 hafta önceNATO liderleri Ankara Deklarasyonu’nu kabul etti

Görüş2 hafta önce

Görüş2 hafta önceTahran’da iki kritik isimle konuştum: İran kendisini nasıl görüyor?

Diplomasi2 hafta önce

Diplomasi2 hafta önceAnkara’daki NATO zirvesinde hangi silah anlaşmaları yapıldı?