Dünya Basını

Üç adımda ‘Çin’in borç tuzağı’ anlatısını çürütmek

Editörün notu: İsveç’teki Kuşak ve Yol Enstitüsü’nün başkan yardımcısı Hussein Askary, Li Xing Yunshan Lider Akademisyeni ve Çin’deki Guangdong Uluslararası Stratejiler Enstitüsü’nde profesör olan Li Xing’in başkanlığında, 21. Yüzyıl Deniz İpek Yolu 2024 Uluslararası Düşünce Kuruluşu Forumu’nda düzenlenen “Kuşak ve Yol Girişimi ve Küresel Güney” başlıklı konferans oturumunda yaptığı sunumda, “Çin’in borç tuzağı” anlatısını çürütmek için üç temel soruya odaklanan bir araştırma yöntemi öneriyor. Arkasy’nin ortaya koyduğu verilere göre “Çin’in borç tuzağı” iddiası somut verilere dayanmayan bir propaganda aracı. Bilakis, Çin’in altyapı odaklı kredileri, borç yükü altındaki ülkelerin üretkenliğini artırma potansiyeline sahip. Ancak, bu ülkelerin tüm sorunlarını çözmek için daha geniş kapsamlı finansman stratejilerine ihtiyaç var.

“Çin’in borç tuzağı” anlatısını çürütmek: Üç adımlık yeni bir araştırma yöntemi

Hussein Askary, Li Xing

ABD Dışişleri Bakanlığı’nın Mayıs 2018’den bu yana geniş çaplı finansman ve medya desteğiyle yoğun şekilde desteklediği Çin’in “borç tuzağı” anlatısına dair araştırmamız, bu iddiayı destekleyecek hiçbir somut kanıt olmadığını ortaya koyuyor.

Bu anlatı, esas olarak, Çin’in önerdiği Kuşak ve Yol Girişimi’nin (KYG) ilerlemesini engellemek ve Çin’in uluslararası itibarına zarar vermek amacıyla kullanılan bir jeopolitik propaganda aracı olarak hizmet ediyor.

Sri Lanka, Pakistan, Zambiya, Kenya ve Karadağ gibi ülkelerdeki son on yıllık mali ve iktisadi gelişmeleri incelediğimizde tutarlı bir model gözlemledik.

Bu model, bu ülkelerin yaşadığı mali sıkıntıların, hiçbir şekilde doğrudan Çin veya KYG ile ilişkilendirilemeyen, iç ve dış etkenlerin bir kombinasyonundan kaynaklandığını gösteriyor. Bu inceleme sayesinde, bu anlatının içerdiği ana yanlışları ortaya koymayı sağlayan sistematik bir yöntem geliştirdik.

Bu araştırma yöntemi, “Çin’in borç tuzağı” iddiasıyla gündeme gelen herhangi bir ülkenin durumunu incelemek ve böylelikle gerçekle efsaneyi ayırmak için kullanılabilir. Ayrıca, bu araştırma, karar mercilerinin önümüzdeki on yılda altyapı geliştirme kredilerine dair sağlam politikalar belirlemesine yardımcı olacak ve bu da ülkelerinin iktisadi kalkınmasının temel taşını oluşturacaktır.

Bu yöntem, borç tuzağı anlatısını kabul edenlerin şu üç temel soruya yanıt vermesi gerektiğini öne sürüyor:

1- Ülkenin borç yapısı ne?

2- Borçların niteliği nasıl?

3- Ülkenin mali sıkıntılarının kaynağı ne?

***

1. Borç yapısı

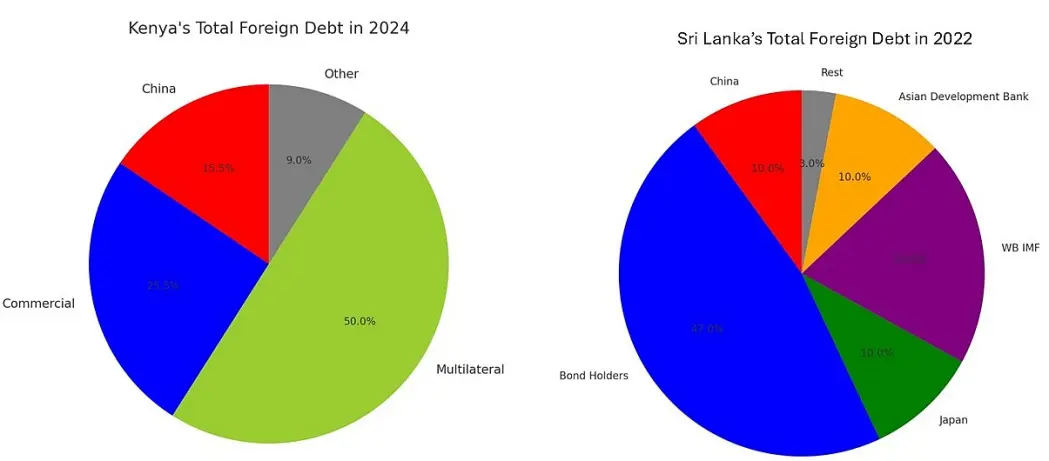

Borç yapısından kastedilen, bir ülkenin toplam dış borcunun farklı alacaklılara olan dağılımıdır ve bu dağılım genellikle yüzdelerle ifade edilir [bkz. Şekil 1]. Yaptığımız incelemede, Çin’e olan borcun toplam borcun yalnızca küçük bir kısmını oluşturduğunu hemen fark ettik (2022 yılında Sri Lanka için yüzde 10, 2024 yılında Kenya için yüzde 15,5).

Şekil 1. Kenya’nın 2024 ve Sri Lanka’nın 2022 yılı toplam dış borç dağılımı

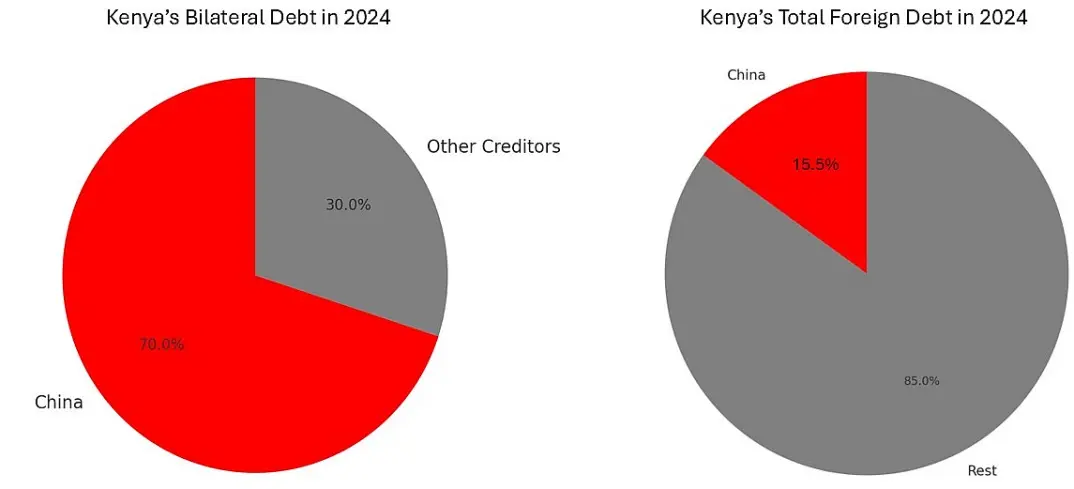

Bununla birlikte, Batılı düşünce kuruluşları ve medya, semantik manipülasyon yaparak toplam dış borç yerine “ikili borç” (bilateral debt) kavramına odaklanıyor. Bu, sık sık şu şekilde sunuluyor: “Çin, Ülke X’in en büyük ikili alacaklısıdır” [bkz. Şekil 2]. Bu seçici çerçeveleme, Çin’in bu ülkelerin finansal sorunlarındaki rolünü orantısız bir şekilde büyüten yanıltıcı bir algı yaratıyor.

Şekil 2. Kenya’nın toplam dış borcu yerine Çin ile olan ikili borcunun vurgulanması

Bu nedenle, araştırmacılar yalnızca medya veya düşünce kuruluşlarının sağladığı bilgilerle yetinmemeli. Bunun yerine, her ülkenin maliye bakanlığı veya merkez bankası gibi kamuya açık resmi verilerini kullanmalı. Şekil 2’de, Kenya Ulusal Hazinesi’nin Ocak 2024 Aylık Bülteni’nden elde edilen bilgiler kullanılıyor.

Toplam borç kompozisyonu grafiklerine baktığımızda, Sri Lanka’nın borcunun yalnızca yüzde 10’unun Çin’e ait olduğunu; buna karşılık, borcun yüzde 80 ila yüzde 90’ının Batılı kurumlara veya Batılı devletlerle bağlantılı kuruluşlara ait olduğunu görüyoruz. Daha da önemlisi, veriler “gözden kaçan asıl gerçeği” ortaya koyuyor: Sri Lanka’nın borcunun yüzde 47’si ticari kredilerden oluşuyor ve bu borcun çoğu Amerikan BlackRock ve İngiliz Ashmore gibi Batılı özel tahvil sahiplerine ait. Bu tahvil sahiplerinin elinde, Çin’in Sri Lanka’ya verdiği kredinin dört katı borç bulunuyor. Kenya’da ise ticari krediler Çin’e olan borç miktarını aşıyor ve çoğunluğu Dünya Bankası ile Uluslararası Para Fonu’na (IMF) ait olan çok taraflı krediler (multilateral loans), Çin’e olan borcun üç katını buluyor.

2. Borç niteliği

KYG kapsamındaki Çin kredileri neredeyse tamamen ulaşım, enerji, su, eğitim ve sağlık gibi sektörlerde modern altyapı inşasına yönelik. Bu projeler, alıcı ülkelerin üretkenliğini artıran verimli yatırımlar. Altyapıyı geliştiren bu krediler, sanayi, tarım ve hizmet sektörlerini destekleyerek ekonomilerin gelir elde etmesini ve borçları geri ödeyebilme kapasitesi kazanmasını sağlıyor. Buna karşın, ticari ve çok taraflı kredilerle sağlanan finansal kaynakların büyük kısmı, genelde mali ve ticaret açıklarını kapatmaya yöneliktir. Bahsi geçen ülkeler gibi ciddi iktisadi sıkıntılarla karşılaşan ülkeler, ani ekonomik krizleri çözmek için uluslararası tahvil piyasalarından ağır şekilde borçlanmak zorunda kalıyor.

Ülkeler, eski tahvilleri ödemek için tahvil piyasalarından yeni borçlar alır; ancak bu borçlar genelde çok daha yüksek faiz oranlarıyla yapılır. Örneğin, bu yılın şubat ayında Kenya hükümeti, haziran ayında vadesi dolacak olan 2 milyar dolarlık eurobond’larını geri almak için yeterli nakde sahip değildi. Bunun yerine, 7 yıl vadeli yeni bir tahvil çıkararak 1,5 milyar dolar topladı; ancak bu borç yüzde 6 faiz oranıyla alınan eski tahvillerin aksine, yüzde 10 gibi yüksek bir faiz oranına sahipti. Bu tür yeni borçlarla eski borçları daha yüksek faiz oranlarıyla kapatma döngüsü, tam anlamıyla bir “zehirli hap” etkisi yaratıyor. Hatta borçlanma altyapı projelerinde kullanılacak olsa bile, uzun vadede gelir sağlayacak projeler için kısa vadeli borçlanma yapmak, klasik bir hata olarak öne çıkıyor. İşte bu, gerçek borç tuzağının temel nedenlerinden biri.

Çin kredilerinin bir diğer önemli farkı, daha uzun geri ödeme süreleri ve daha düşük faiz oranları sunması. Örneğin, Çin İhracat-İthalat Bankası’nın Karadağ’daki Bar-Boljare otoyolu için sağladığı kredi, 20 yıl geri ödeme süresi, 6 yıl geri ödemesiz dönem ve yalnızca yüzde 2 faiz oranı gibi avantajlara sahip. Benzer oranlar ve koşullar, Kenya’daki Mombasa-Nairobi Demiryolu ve diğer projelerde de geçerli. Buna karşın, ticari krediler genellikle 5 ila 7 yıl gibi kısa vadeli olup, faiz oranları yüzde 6 ile yüzde 12 arasında değişiyor.

Çin, mali sıkıntı yaşayan ülkelere genellikle borç yapılandırma veya borç hafifletme imkânı sunarken, Batılı tahvil sahipleri Batı mahkemeleri aracılığıyla tam ve zamanında ödeme yapılmasını hukuki yollardan zorluyor.

Ayrıca, Çin kredileri herhangi bir siyasi veya iktisadi ön koşul içermezken, Batılı çok taraflı krediler genelde kur devalüasyonu, kamu altyapı yatırımlarında kesinti, belirli politik değişimlerin uygulanması, devlet işletmelerinin ve doğal kaynakların özelleştirilmesi gibi koşullara sahip. Bu tür koşullar, toplamda ekonomik üretkenliği düşürüyor. Örneğin, IMF’nin talimatıyla Zambiya’daki bakır madenciliğinin özelleştirilmesi sonucunda bu sektör, Batılı çok uluslu şirketlerin kontrolüne geçti ve Zambiya, doğal zenginliğinden ulusal ekonomiye çok az bir katkı alabiliyor. Bu nedenle, farklı borç türlerinin niteliksel farkları göz önünde bulundurularak her vaka incelenmeli.

Bu ülkelerin çoğu, KYG 2013 yılında başlatılmadan önce bile halihazırda mali sıkıntı içerisindeydi. Daha sonra, çeşitli iç ve dış gelişmeler bu sorunları arttı. İç savaşlar, terör, salgın hastalıklar, pandemiler, finansal yönetim eksiklikleri, yolsuzluk ve küresel finansal/para sistemindeki değişiklikler gibi nedenler, bu sıkıntıların kaynağını oluşturuyor ve bunların hiçbiri Çin ile doğrudan ilişkili değil. Başlıca nedenleri şu şekilde sıralayabiliriz:

a. Birçok ülke, yalnızca bir veya iki ana gelir kaynağına bağımlı ve bu durum, fiyat dalgalanmalarına veya faaliyet kesintilerine karşı onları savunmasız hale getiriyor. Örneğin hem Sri Lanka hem de Karadağ, büyük ölçüde turizme bağımlı. Sri Lanka, 2019’da terör saldırılarından etkilendi ve turizmde büyük bir düşüş yaşadı. 2020’de toparlanmaya çalışırken, bu kez Kovid-19 pandemisi ülke ekonomisini vurdu. Aynı şekilde, Karadağ ekonomisi 2021 ve 2022 yıllarında pandemiden ciddi şekilde etkilendi.

b. Sri Lanka ekonomisi düşük üretkenlik sorunlarıyla karşı karşıya. Örneğin, tekstil endüstrisi ithal edilen makineler, yakıt ve pamuk gibi girdilere dayanıyor ve yalnızca düşük maliyetli iş gücüyle katma değer sağlıyor. 2022’de Ukrayna krizi sonrası küresel yakıt fiyatlarının yükselmesi, bu sektördeki kâr marjlarını tamamen erozyona uğrattı.

c. Pek çok ülke, tarımda petrol, doğalgaz ve gübre ithalatına bağımlı. Bazı ülkeler, gıda ithalatı için yabancı kaynaklardan borç alıyor. Küresel fiyatlar arttığında, bu ülkeler ağır darbe alıyor.

d. Kur değer kaybı, borç yükünü kayda değer ölçüde artırıyor. Zira Çin kredileri dahil tüm dış borçlar Amerikan doları cinsinden ve kur değer kaybı, aynı dolar miktarını ödemek için ulusal zenginlikten daha fazla ödeme yapılmasına yol açıyor. Örneğin, ABD’nin 2022 yılında Enflasyon Azaltma Yasası’nı (Inflation Reduction Act) geçirmesiyle Amerikan doları, neredeyse tüm küresel para birimlerine karşı değer kazanmıştı. Bu durum, borçlu ülkeleri ciddi şekilde etkiledi.

Sonuç

Bu üç temel sorunun incelenmesi ve ele alınması, bu ülkelerin borç krizlerinin daha doğru ve nesnel bir şekilde değerlendirilmesini sağlayabilir. Çin, bu sorunların sebebi değil. Esasen, Çin’in bu ülkelere üretken kredi sağlama yaklaşımı, uzun süredir bu borç tuzağına hapsolmuş olan ülkelerin bu durumdan kurtulmalarına yardımcı olacaktır. Altyapı için sağlanan uygun finansman sayesinde, bu ülkeler üretkenliklerini artırabilir, mali dengelerini yeniden kurabilir ve hem Çin’e hem de diğer alacaklılara olan borçlarını daha kolay geri ödeyebilir.

Bu anlamda, Çin ve Kuşak ve Yol Girişimi, borç sorunlarının sebebi değil, çözümünün parçası. Fakat, Çin tek başına bu ülkelerin karşılaştığı tüm sorunları çözemez. Altyapı ve kalkınma projelerinin finansmanı için yeni yöntemler geliştirilmesine ihtiyaç var. Bu konu, ayrı bir makalede ele alınacak.

Birleşik Krallık’ın dünya çapındaki vergiden muaf yargı bölgelerinden oluşan “ikinci imparatorluğu”, yolsuzluğu kolaylaştırdığı, kamu bütçelerini tükettiği ve eşitsizliği artırdığına dair çok sayıda kanıt olmasına rağmen varlığını sürdürmektedir.

Kanadalı tarihçi ve yazar Quinn Slobodian’ın, New York Review of Books’ta, Oliver Bullough’un Butler to the World ve Kojo Koram’ın Uncommon Wealth adlı kitaplarını incelediği makalesini Mert Cafer Eral çevirdi.

Makalede, Birleşik Krallık’ın finansal sisteminin gölgesi altında işlenen küresel mali suistimallere dikkat çekilirken, bu statükonun kırılması ve şeffaf, adil bir sisteme geçilmesi için önce bu sistemin iyi anlaşılması gerektiği vurgulanıyor.

***

Vergi Cennetleri

Modern Britanya ne zaman doğdu? Konservatif tarihçiler uzun zamandır modern devletin ortaya çıkışını Blitz ve Dunkirk ruhuna dayandırıyor. Liberal tarihçiler ise NHS’nin kuruluşuna işaret ederek, Küçük İngiltere’nin İkinci Dünya Savaşı’ndan sonra refah devletini inşa etmek için kendini toparladığını hayal ediyor.

Oliver Bullough’un Butler to the World ve Kojo Koram’ın Uncommon Wealth adlı iki yeni kitabı ise farklı bir hikaye anlatıyor: İngilizlerin yeni ekonomik düzenin altını oymanın yollarını bulmak için birinci sınıf denizaşırı uçuşlarla uzak noktalara giderek ülkelerini modernleştirdiklerini. ABD, Batı Avrupa’nın harap olmuş ekonomilerinin yeniden inşasına yardım ederken ve Dünya Bankası ile Uluslararası Para Fonu’nu kurarken, Britanya, Londra Şehir Üniversitesi ekonomisti Ronen Palan’ın deyimiyle düşük vergili ve vergisiz bölgelerden oluşan “ikinci imparatorluğunu” kurmakla meşguldü.

Refah devletine paralel ve sonunda onun altını oymaya yardımcı olacak projenin mimarları, bir takas önerdiler: İmparatorluk topraklarını işaretlemek için pembeye boyanmış atlas sonsuza dek yok olduysa ve Britanya’nın fırınları ile fabrikaları bir daha asla dünyaya liderlik edemeyecekse, o zaman en azından imparatorluğun Londra şehrindeki mali çekirdeği yaşayabilirdi. Kıtaların bölgesel kontrolü, bir finans ağının merkezi ve jant telleriyle takas edilecekti. Bugün dünyadaki vergi cennetlerinin yaklaşık yarısı doğrudan İngiltere’ye bağlı ve offshore’da tutulan tahmini 8.7 trilyon doların büyük bir kısmından sorumlu.

Savaş sonrası tarihi vergi cenneti üzerinden görmek, imparatorluğun nasıl sona erdiğini ama aslında çok az şeyin değiştiğini anlamamıza yardımcı oluyor. Bir hukukçu olan Koram’a göre, birinci ve ikinci imparatorluklar arasındaki erken dönem dönüm noktalarından biri, İran başbakanı Muhammed Musaddık’ın Anglo-İran Petrol Şirketi’ni kısmen millileştirmesinin ardından İngiliz ve ABD istihbaratının yardımıyla 1953 yılında devrilmesiydi. Hiçbir zaman resmi olarak sömürgeleştirilmemiş olan İran’a ve “sömürgecilikten kurtulma vaadiyle heyecanlanan dünyadaki tüm insanlara” verilen mesaj açıktı: “Egemenlik, sandığınız gibi bir kurtarıcı değil”.

Aslında, tamamlanmamış egemenlik eski sömürgeciler için kendi başına bir tür kurtarıcı olabilirdi. İmparatorluk; himayeler, kraliyet kolonileri ve serbest limanlardan oluşan bir çeşitliliği beraberinde getirmişti. Postkolonyal kapitalizm de benzer bir görünüm arz ediyordu. Bugün BP olarak bilinen Anglo-İran Petrol Şirketi, Britanya Adaları’nın yetmiş beş mil güneyindeki Guernsey adasında bulunan bir sigorta iştirakiyle kârlarını kayıt altına alarak milyarlarca doları vergiden koruyor. Üç Kraliyet-Bağlı devletten biri olan Guernsey hiçbir zaman tam egemenliği hedeflemedi; sadece kendi vergi oranlarını belirleyebilecek kadar bağımsızlığı hedefledi.

Bir finans gazetecisi olan Bullough’a göre modern İngiliz tarihini anlamak için en önemli olay, 1956 yılında Londra’da offshore Eurodolar piyasasının ortaya çıkmasıdır. O dönemde ABD, mevduatlara ödeyebilecekleri faiz miktarını sınırlayarak bankalar arasındaki rekabeti sınırlamaya çalıştı. İngiliz bankaları mevduat sahiplerinin hesaplarını dolar cinsinden açmalarına izin vererek ABD’dekinden daha iyi faiz oranları sunmaya ve paralel bir bankacılık sistemi yaratmaya başladı.

İlk mevduat sahibi, şaşırtıcı bir şekilde, ABD hükümetinin Amerikan bankalarında tutulan mevduatlara el koyma ya da dondurma olasılığından kaçınmak isteyen ama aynı zamanda değerli yabancı parasına faiz kazandırmak isteyen Sovyetler Birliği oldu. 1970’lere gelindiğinde Komünist blok ülkeleri Londra bankalarından en çok borç alanlar arasındaydı. (Bu ülkeler en güvenli müşteriler arasında sayılıyordu çünkü bankacılar otoriter devletlerin gerektiğinde halklarından geri ödeme alabileceklerine inanıyorlardı). IMF’nin müdür yardımcısı 1964 yılında “Euro-dolar piyasası politika tanımaz” demişti. 1969’da The New York Times Euro-dolar’ı bir cin olarak tanımladı: “Onun milliyeti yok, kimseye bağlılık borcu yok ve en büyük finansal ödülleri bulmak için dünyayı dolaşıyor.”

Bullough, bu çıkarcı mantıkla hareket edebilen finansörlere odaklanmaktadır. İdealist olmadıkları için Friedrich Hayek’in çalışmalarını da John Maynard Keynes’in ya da -Allah korusun- Karl Marx’ın çalışmalarını reddettikleri gibi tamamen reddederlerdi. Ekonomistlerden ve onların dünyayı analiz etme biçimlerinden nefret eder, bunun yerine “sağduyu”dan başka bir şeye değer vermezlerdi.

İngiliz bankacılar ve suç ortakları küresel mali düzenlemelerde boşluklar aradılar ve bunları genişletmeye çalıştılar. Bu girişim onları dünyanın dört bir yanına, eski imparatorluklarının uzun süredir ihmal edilen köşelerine götürdü.

Her iki kitapta da yirminci yüzyıl offshore dünyasının oluşumuna ilişkin öncü araştırmalarına atıfta bulunulan tarihçi Vanessa Ogle’un sözleriyle, bu sermaye kaçışı “takımada kapitalizmini” yarattı.

Yeni vergi cennetleri galaksisi, bireylere ve şirketlere kârlarını, gelirlerini ve servetlerini genişleyen mali devletten korumaları için ısmarlama sığınaklar sundu. Sonuç, geçmişteki ırksal hiyerarşilerin birçoğunun damgasını vurduğu bir dünya oldu. 1960’lardaki ulusal özgürleşme dalgasından sonra, birçok beyaz sömürgeci yeni bağımsızlıklarına kavuşan ülkelerde uzun süre kalmadı. Becerileri, bağlantıları ve servetleriyle birlikte, küçülmekte olan imparatorluğun geri kalan bölgelerinde, eski evlerinin konforunu yeniden yaratabilecekleri mağazalar kurmak üzere ayrıldılar. Michael Riegels adlı bir sömürgeci, 1961’deki bağımsızlığından on yıl sonra Tanzanya’yı terk ederek İngiliz Virgin Adaları’na yerleşti. Orada, kurumlar vergisinden kaçınmak amacıyla şirket kurmak için cazip bir yer haline gelen bir Hollanda toprağı olan Curaçao’nun başarısının tekrarlanmasına yardımcı oldu. 1984 yılında Riegels, Uluslararası İşletme Şirketi’ni (IBC) icat ederek bu modeli daha da geliştirdi. IBC bir paravan şirketti, Riegels’in çok daha düşük ücretini ödemek karşılığında kurumlar vergisinden kaçınmak isteyenler için boş ve davetkar bir saklanma deliğiydi. Hong Konglu milyarder Li Ka-shing, 1980’lerin ortalarında gemicilik varlıklarını bir IBC olarak İngiliz Virgin Adaları’na transfer etti. “Bullough, ”1997 yılına gelindiğinde, BVI yılda 50.000’den fazla şirketi kayıt altına alıyordu” diye yazıyor.

Benzer şekilde, 1953’te ilk banka şubesini açan bir İngiliz Denizaşırı Bölgesi olan Cayman Adaları, şu anda hedge fonların yerleşik olduğu önde gelen bölgedir. Kişi başına düşen GSYİH, ana ülkesinin iki katından fazladır. Daha az tanıdık bir hikayede Bullough, bir başka Britanya Denizaşırı Bölgesi olan Cebelitarık’ın kendisini kumar hizmetlerinin kaydedildiği bir yer olarak nasıl yeniden keşfettiğini bildiriyor; bir zamanlar can çekişen bir tersane olan Cebelitarık, şimdi “Lüksemburg’un önünde, ancak Monako ve en üst sıradaki Katar’ın gerisinde 111.505 dolarlık kişi başına gayri safi yurtiçi hasılaya sahip.”

Bullough, dolandırıcıların ve medya skandallarının hikayelerini anlatırken, Koram vergi cennetlerinin köklerini daha önceki bir dönemin sıradan defterlerinde ve sözleşmelerinde buluyor:

İmparatorluğun büyük kısmı yağmacı generaller ya da fanatik misyonerler tarafından değil, Britanya İmparatorluğu’nun dört bir yanındaki tozlu bodrum katlarında oturan ve serveti sınırlar arasında birbirine bağlayan o en gösterişsiz insanlar, özel avukatlar tarafından üretildi.

Bağımsızlığını yeni kazanan pek çok ülke, İngiliz Özel Konseyi’ni son temyiz mahkemesi olarak koruyarak, yerel yasal geleneklerden çekinen potansiyel yatırımcılara bir İngiliz mahkemesinde yargılanma umudu sunmuştur; bu da vergi cennetinin “siyasetin öngörülemezliğini etkisiz hale getirmesinin” pek çok yolundan biridir. Bir diğeri ise, hukuk filozofu Jeremy Waldron’un hukukun üstünlüğü denilen şeyin çoğu zaman demokratik yönetimden ziyade mülkiyet haklarının güvenliğiyle ilgili olduğu yönündeki argümanının iyi bir örneği olan Emirlikler otokrasisi gibi demokratik olmayan yönetim biçimleridir.

Koram, “Piyasanın her şeyden çok sevdiği şey yasal kesinliktir,” diye belirtmektedir. Koram’a göre finans ve hukuk, IMF gibi kuruluşlar tarafından sık sık kullanılan ve yeni ulusları özgürleşme konusunda iyimserlikle dolu, moral bozucu bir postkolonyal gerçekliğe sıkıştıran bir kıskacın iki tarafıdır. Koram’ın uzun uzun incelediği bir örnekte, Jamaika başbakanı Michael Manley, 1970’lerde Birleşmiş Milletler’de Küresel Güney’in benzer düşünen ulusları arasında Yeni Uluslararası Ekonomik Düzen olarak adlandırılan şeyin teşvik edilmesine yardımcı oldu. Dış yardımların, emtia istikrar fonlarının ve hatta sömürge yönetimi için tazminatların artırılması çağrısında bulundular. Hukuku müşterilerinin sermayesi için sadece bir şifre olarak gören bankacıların aksine, Manley’e göre “uluslararası hukuk, yakın zamanda sömürgelikten kurtulan tüm ülkeleri, artan güçlerini kullanarak küresel ekonominin yeniden dengelenmesi çağrısında bulunmak üzere örgütlemek için mükemmel bir yol sunuyordu.” Ancak 1979’da Federal Rezerv’in faiz oranlarını dramatik bir şekilde yükseltmesinin ardından kredi buharlaşırken, Jamaika’da borç parayla finanse edilen ve giderek daha rafine sanayileşmeyle sürdürülen geniş sosyal demokrasi hayali, IMF tarafından dayatılan yapısal uyumun kemer sıkma politikasıyla yer değiştirdi. Sonuç, kendi kaderini tayin etme fikrinin kendisinden duyulan hayal kırıklığı oldu. Koram, 2011 yılında bir gazetede yapılan ve Jamaikalıların yüzde 60’ının ülkelerinin hiç bağımsızlık kazanmamış olması gerektiğini söylediği bir ankete atıfta bulunuyor.

Vergi cennetlerinden oluşan “ikinci imparatorluk”, yolsuzluğu mümkün kıldığına, kamu bütçelerini tükettiğine ve eşitsizliği arttırdığına dair ezici kanıtlara rağmen varlığını sürdürüyor. Paradise, Pandora ve Panama Belgelerinin seri ifşaatları ultra zengin bir grotesk şölen sundu. Tony Blair gibi sözde iyilikseverlerin ve Volodymyr Zelensky gibi son zaman kahramanlarının offshore hesapları ve yaramaz “servet yönetimi” taktikleri, Batı medyasının sevilen kötü adamları olan Sahra altı despotları, Rus oligarkları ve pembe gömlekli finans kardeşlerininkilerle birlikte gözler önüne serildi. Planlar hem son derece karmaşık hem de nefes kesecek kadar basit: aksi takdirde devlet tarafından vergilendirilecek olan para yurtdışında saklanıyor. Ancak bu transferin araçları o kadar gizemli ki, gazetelerin en bilgili okuyucular dışında herkesi alt edecek interaktif grafikler yaratması gerekiyor.

Skandalların en dikkat çekici yönü, manşetlerden ne kadar çabuk düştükleridir. Anlamak için çok mu karmaşıklar? Zenginlerin eylemleri öfke uyandıramayacak kadar öngörülebilir mi? Bu zeki elitler sınıfına karşı bilinçaltında bir kıskançlık ve hatta hayranlık mı var? Hillary Clinton’ın federal gelir vergisi ödemediği yönündeki eleştirisine Donald Trump’ın verdiği yanıtı hatırlayın: “Demek ki zekiyim!” Kaç kişi -liberaller bile- ona hak veriyor? İngiltere’de dönemin Maliye Bakanı Rishi Sunak’ın eşi Hintli mirasçı ve iş kadını Akshata Murty’nin vergi amacıyla İngiltere’de “yerleşik olmayan” statüsünü koruduğunun ortaya çıkması kısa vadede Sunak’ın popülaritesine zarar verdi, ancak bir yıldan kısa bir süre sonra başbakan oldu. O ve Murty Windsor Hanedanı’ndan daha zenginler.

Servetin vergi toplayan devletten vergi cennetine akması ekonomik küreselleşmenin doğal bir etkisi değildi. Vergi cennetleri kısmen, siyaset bilimci Mancur Olson’un kolektif eylem sorunu olarak adlandırdığı durum nedeniyle var olmaktadır: Kazanacak bir şeyleri olanlar ultra zengin bir elit sınıf olarak örgütlenirken, kaybedecek olanlar dağınık ve kaynaktan yoksundur. Bullough, oligarkların ‘sınırlı ortaklıklar’ adı verilen bir İskoç yasal aracını, sahipliğini takip etmenin imkansız olduğu parayı saklamak için nasıl kullandıklarını gösteriyor. Bir yasal boşluk gibi görünen bu durum kapatılamıyor çünkü Londra’daki özel sermaye fonları da bunu kullanmaktan hoşlanıyor ve lobicileri tüm reform çabalarını başarıyla engelliyor. On yıllardır ülkenin gelecekteki refahını finans, gayrimenkul ve sigorta sektörlerine bağlayan İngiliz politika yapıcılar için, kendi kendilerini baltalamayacak hiçbir reform çabası yoktur. Şirketlerin karlarını biriktirme yeteneğini ortadan kaldırmanın İngilizlerin “rekabet gücünü” tehlikeye atacağına dair temel bir inanç vardır. Bu, anlaşılması zor bir nitelik olmakla birlikte, Dünya Ekonomik Forumu’nun bunun için kendi endeksini oluşturacak kadar önemli kabul edildiği bir konudur. Brexit’in ardından Londra Şehri’nin AB müşterilerine kolay erişimini kaybetmesi, finansal üstünlüğü kaybetme endişesini her zamankinden daha da keskin hale getirmiştir.

Reformun önündeki bir başka engel de Golyatlardan ziyade Davutlardan geliyor. Bağımsızlıklarının ardından, maden zenginlikleri veya ekilebilir arazileri olmayan küçük ada ülkelerinin yeni hükümetleri, bir kalkınma stratejisi olarak vergi cennetleri haline geldi. 2000’lerin başında, zengin ülkelerin ana koordinasyon hükümetlerarası kuruluşu olan Ekonomik İşbirliği ve Kalkınma Örgütü, vergi cennetlerine karşı sert önlemler almaya çalıştı. Karayip ülkeleri delegeleri, vergi cenneti yanlısı grup Center for Freedom and Prosperity’nin lobicileriyle ve Cato Institute ve Heritage Foundation’ın serbest piyasa savunucularıyla ittifak kurarak, bu çabalar için Amerikan desteğini zayıflatmaya çalıştı. Milton Friedman ve James Buchanan’ın desteğini kazandılar ve daha da önemlisi, küçük gelişmekte olan ülkelere yönelik ekonomik önlemler karşısında harekete geçen Kongre Siyahlar Grubu’nun desteğini de aldılar.

Günümüzde, vergi cennetlerinin egemenliğini ihlal etmekle suçlanmadan herhangi bir uluslararası düzenleme önermek zor. Bullough, BVI’nın şu anki başbakanının, ülkesinde düşük ve sıfır vergili şirket kayıtlarını engellemeye yönelik “demokratik olmayan” girişimleri kınadığını aktarıyor: “Biz de Birleşik Krallık halkı kadar kaderimizi kontrol etme hakkına sahibiz.” Koram, Bermuda parlamentosundan bir milletvekilinin vergi cennetlerini düzenleme girişimlerini “modern sömürgecilik” olarak kınadığını aktarıyor. Bu, BM’de koltuğu olmayan ve dış ilişkilerde İngiltere tarafından temsil edilen bir bölgenin liderinden gelen şaşırtıcı bir açıklama.

Bu kitapların da gösterdiği gibi, vergi kaçırma hileleri vergi toplayan devletler var olduğundan beri var olsa da, vergi cennetleri ancak 1990’ların sonunda ciddi bir siyasi sorun haline geldi. Soğuk savaşın sona ermesiyle birlikte, daha küçük ölçekli terör, uyuşturucu kaçakçılığı ve kara para aklama gibi ulusötesi tehditlere yeni bir ilgi duyulmaya başlandı. OECD, sözde gizlilik yargı bölgelerinin kara listesini oluşturdu ve diktatörler ve suçlular için para saklamadaki rolleri nedeniyle Liechtenstein gibi ülkeleri ifşa etti ve bu ülkelerin gizlilik yasalarını zayıflatmasına neden oldu. Obama yönetimi, ABD vatandaşlarının offshore hesapları hakkında bilgi vermeyen yabancı bankalara para cezası uygulayan Yabancı Hesap Vergi Uyum Yasası’nı yürürlüğe koydu (bu adım, ABD’nin küresel raporlama standartlarına katılmaması ile birleşince, Nevada ve Güney Dakota gibi ABD içindeki vergi cennetlerine ivme kazandırdı). Son skandalların ortasında kamuoyu da yavaş da olsa değişiyor gibi görünüyor. 2020 yılında yapılan bir ankette, İngilizlerin yüzde 82’si offshore vergi cennetlerinde kayıtlı şirketlerin pandemi kurtarma paketlerinden yararlanmasına izin verilmemesi gerektiğini söyledi. Bu muhalefet etkisiz kaldı (İrlanda, Hollanda ve Lüksemburg gibi önde gelen vergi cennetlerinde olduğu gibi), ancak Fransa, Polonya ve Danimarka’da offshore kayıtlı şirketlerin kurtarma paketlerinden yararlanması engellendi.

Hem Koram hem de Bullough, vergi cennetlerinin sürdürdüğü adaletsizliklerin giderilme olasılığı konusunda karamsar. Düzenleme girişimlerinden nadir veya başarısız olarak bahsediyorlar. Yine de 1990’lardan bu yana OECD gibi kuruluşlar, bu önlemlerin samimiyetini nasıl değerlendirirsek değerlendirelim, vergi cennetlerini yöntemlerini değiştirmeleri için baskı yapmaya çalışıyor. (Garip bir şekilde, her iki kitapta da OECD’den bahsedilmiyor.) Her iki yazarın da Birleşik Krallık’ın iç sorunlarının ötesinde düşünmeye ve daha geniş bir dünya perspektifini ele almaya çalıştıkları halde, yine de bazı ulusal dar görüşlülükleri nedeniyle eleştirilebilirler.

2020’deki küresel pandeminin ekonomik etkilerini sınırlama girişimleri, piyasa güçlerini düzenlemek için devlet gücünü kullanma projelerine yeni bir ivme kazandırdı. Bunun sonuçlarından biri, Financial Times’ın “bir asırdır sınır ötesi kurumsal vergilendirme sisteminde yapılan ilk temel değişiklik” olarak nitelendirdiği, 2021’de önerilen küresel vergi anlaşmasıydı. Yüz kırk ülke, şirketlerin yerleşik oldukları yere değil, iş yaptıkları yere göre vergilendirilmesi önerisini imzaladı. Anlaşma ayrıca küresel bir asgari kurumlar vergisi de getirecek. Beyaz Saray, Joe Biden’ın görevdeki ilk yılında bu öneriyi öncülük etse de, proje 2022’de Senatör Joe Manchin’in vetosuyla karşılaştı ve şimdi Cumhuriyetçilerin kontrolündeki Temsilciler Meclisi’nin direnişiyle karşı karşıya. AB yine de baskı yapmaya devam etti ve 2022’nin sonlarında, dünyadaki sekiz bin büyük çokuluslu şirketin yaklaşık dörtte birini kapsayacak bir direktif çıkardı.

Bu arada, OECD’nin “zengin ülkeler kulübü”nün dışında kalan Afrika ülkeleri, vergilendirmeyi düzenlemek ve şirketlerin ve bireylerin sistemi suistimal etmesini önlemek için paralel bir uluslararası çaba sarf ettiler. Afrikalı liderler bunu ülkelerinin ekonomik büyüme beklentileri için çok önemli görüyorlar: haksız avantajlar, güçlü Batı ve Asya çıkarlarına boyun eğmelerini sürdürme tehdidi oluşturuyor. Geçen yıl, Nijerya’nın öncülüğünde BM vergi konvansiyonu oluşturulmasına yönelik bir karar BM Genel Kurulu’ndan geçti. Kararın destekçileri, bu kararın aynı zamanda vergi oranlarının müzakere edilmesi ve belirlenmesi için küresel bir organ oluşturulmasını da sağlayacağını umuyorlar. Bu, uluslararası yönetişimde şimdiye kadar eksik olan bir unsur.

Vergi cennetleri imparatorluğunun ortaya çıkışı, çoğunluğa göre ayrıcalıklı bir sınıfa ayrıcalık tanıyan siyasi tercihlerin sonucuydu. Offshore dünyasının bu tarihi, uzak topraklardaki olayların iç politikayı nasıl dönüştürebileceğini göstererek, İngiliz geçmişine ilişkin standart algıları revize ediyor. Uzak yargı bölgelerinde bir arbitraj oyunu olarak başlayan vergi cenneti olgusu, sonunda Britanya’nın kendi kaderini belirleme gücünü aşındırdı. Bu kitaplar, Gabriel Zucman ve Emmanuel Saez’in “mali demokrasi” olarak adlandırdığı şeyin arayışının merkezinde, sıkıcı vergi meselesinin yer alabileceğini öne sürüyor. İmparatorluk geçmişini anlamak, sadece kendi başına erdemli bir şey değildir. Bu, günümüzün sosyal adaleti için bir ön koşuldur.

Çevirmenin notu: Aşağıda çevirisini bulacağınız metin, faşizmin yalnızca Avrupa’ya özgü tarihsel bir patoloji ya da belirli ideolojik çevrelerle sınırlı bir sapkınlık olmadığını öne sürerek; bu kavramı bir tarihsel dönemle ya da belirli bir coğrafyayla sınırlı, kapanmış bir istisna olarak değil; farklı bağlamlarda, farklı özneler eliyle yeniden üretilebilen, süreğen ve dönüşken bir siyasal form olarak düşünmeye davet ediyor. Yazar, faşizmin yalnızca ezen sınıfların değil, tarihsel olarak ezilmiş, hatta soykırıma uğramış topluluklar içinde dahi, belirli sınıfsal ve siyasal koşullar altında gelişebileceğini ileri sürüyor. Bu tez, Mussolini İtalyası’nda faşizme angaje olmuş Yahudilerden başlayarak, günümüz İsrail’ine uzanan bir süreklilik hattı üzerinden kuruluyor.

Özellikle erken dönem Siyonizm’in Avrupa faşizmleriyle kurduğu ideolojik ve stratejik akrabalıklara dikkat çeken metin, bu akrabalığın bugün İsrail sağında -ve onun diasporadaki uzantılarında- işgal, etnik temizlik ve apartheid pratikleriyle nasıl yeniden vücut bulduğunu ortaya koyuyor.

Metin yalnızca İsrail’in güncel soykırım rejimini değil, bu rejimi mümkün kılan tarihsel süreklilikleri ve ideolojik zeminleri de açığa çıkarıyor. Filistin halkına yöneltilen ve yıllar içinde soykırım karakteri kazanan saldırıların, başka coğrafyalarda “faşizm” olarak adlandırılmakta tereddüt edilmeyen pratiklerle nasıl örtüştüğünü -ve hatta kimi yönleriyle onları aştığını- ifşa etmiş oluyor.

***

Kimler faşist olabilir? Önce Mussolini’nin İtalya’sına, sonra İsrail’e bakalım

Larry Haiven, 30 Mayıs 2025

Çeviren: Leman Meral Ünal

İsrail’in Gazze’de 20 aydır sürdürdüğü katliama ve öncesinde giriştiği “yargı darbesi” teşebbüsüne rağmen, Batı kamuoyunun hayal dünyasında inatla yaşamaya devam eden şu efsane var: Bu yaşananlar gerçek olamaz. Ortadoğu’daki sözümona “tek demokrasi” olan İsrail, nasıl faşizme kayıyor olabilir ki? Nitekim sıklıkla bu sorunun farklı bir türeviyle karşılaşıyoruz: Onca acı çekmiş, Holokost’u yaşamış bir halk olarak Yahudiler –İsrail’le özdeşleştirilerek– nasıl olur da Gazze’deki gibi vahşetlere imza atabilirler? İsrail’in (aslında hiç de hak edilmemiş) “uluslar arasında bir ışık” olduğu yönündeki imajını nasıl bu denli yerle bir edebilirler?

1995 yılında, İtalyan yazar Umberto Eco, Benito Mussolini döneminde büyüme deneyimlerine dayanan bir deneme kaleme almıştı. Eco’ya göre, Nazizm’in aksine, İtalyan faşizmi tutarlı bir ideolojiden ziyade, çelişkilerle doluydu. Ancak o yine de tüm otoriter rejimlerin atası, “ilksel faşizm”in (Ur-Faşizm) kaynağıydı. Eco, Ur-Faşizm’in 14 özelliğini sıralıyordu.

Bugünkü siyasal manzarayı düşünürken, bu özelliklerin en azından bir kısmını anımsamakta fayda var: Gerçek ya da uydurma geleneklere dayanma; modernizmin reddi (Aydınlanma sonrası her şeyin yozlaştığı iddiası); eylem ve şiddet kültü; bireysel kimliğin ulus ya da grubun içinde eritilmesi; muhalefetin ya da karşıt düşüncenin ihanetle eşitlenmesi; yabancı ve göçmen düşmanlığı; kültürel ve ekonomik dönüşüm karşısında hayal kırıklığına uğramış orta sınıfa seslenme; düşman tehditlerinin abartılması; “zayıf” olanlara duyulan küçümseme; kahramanlık ve ölüme, özellikle düşmanın ölümüne duyulan hayranlık; erkeksi güç gösterileri; seçici popülizm ve liderin “ortak irade”nin temsilcisi olduğu fikri; içi boş sloganların kullanımı.

Yakın dönemde Yale Üniversitesi’ndeki görevinden ayrılıp iki meslektaşıyla birlikte Kanada’ya yerleşen filozof Jason Stanley, How Fascism Works [Faşizm Nasıl İşler?] adlı kitabında Eco’nun bu tespitlerinin çoğuna katılmakla birlikte, faşizmin esasen belirli siyasi inançlar bütünü olmaktan ziyade, iktidara ulaşmak için kullanılan bir dizi yöntem olduğunu savunur.

Peki, kimler faşist olabilir? Belki de şöyle sorulmalı: Faşizme karşı bağışıklığı olan, yani ona “yakalanmayacak” ya da teslim olmayacak bir topluluk var mıdır? Mesela Yahudiler? Auschwitz’ten sağ kurtulmuş birinin çocuğu ve Bağımsız Yahudi Sesleri (Independent Jewish Voices – IJV ) adlı oluşumun kurucu üyelerinden biri olarak, bu soruya ayrı bir ilgi duyuyorum.

Yanıtım hep aynı oldu: Yahudiler de diğer tüm halklar gibi, bu konuda herhangi bir istisna oluşturmaz. Faşizm altında acı çekmiş olmak, hiçbir halkı faşizme kapılmaktan bağışık kılmaz.

Bir topluluğun doğuştan belirli davranış özelliklerine sahip olduğu düşüncesi, yani “özcülük”, tüm ırkçılık biçimlerinin temelini oluşturur. Yahudilerin “özünde” “anti-faşist” olduğu düşüncesi de tıpkı diğer olumsuz kalıpyargılar kadar yanlıştır. Yahudiler, ne diğerlerinden daha iyi ne de daha kötüdür; bazılarımız faşist olabilir, bazılarımız anti-faşist, bazılarımız ise kafasını kuma gömebilir –tıpkı diğer tüm halklar gibi. Gerçi İsrail’in Filistinlilere karşı soykırım uyguladığı şu dönemde kafayı kuma gömmek epey zorlaşmış durumda ama…

Gerçeği söylemek gerekirse, faşizmin 1920’ler ve 30’lardaki altın çağında da pek çok Yahudi faşistti.

Burada, en baştan beri antisemit olan Nazi Almanyası’ndan söz etmiyorum. Ancak faşizmin ilk örneği olan İtalya’ya dönecek olursak, işte oradan öğrenilecek bazı dersler var.

1991 yılında, İtalyan-Amerikalı gazeteci ve yazar Alexander Stille, Benevolence and Betrayal: Five Italian Jewish Families Under Fascism [İyilik ve İhanet: Faşizm Altında Beş İtalyan Yahudi Ailesi] adlı kitabını yayımladı. Bu kitap, Yahudi tarihinin bu dönemini ele alan ilk ve nadir akademi dışı çalışmalardan biridir.

1861 yılında birleşik bir ulus haline gelen İtalya, kısa sürede Avrupa’daki pek çok ülkeye kıyasla Yahudilere karşı daha hoşgörülü bir yaklaşım benimsedi. Ülke genelindeki Yahudiler, Giuseppe Garibaldi’nin önderliğindeki Risorgimento (Yeniden Doğuş) hareketine hem maddi destek vermiş hem de bizzat katılmışlardı. Garibaldi’nin hamisi olan ve Yahudilere uzun süredir dostane yaklaşan liberal Savoy hanedanı, birleşik İtalya’nın hükümdarı olmuştu. Stille’in aktardığına göre:

“Birkaç on yıl içinde, İtalyan Yahudileri, başka hiçbir ülkede eşi görülmemiş bir kabul düzeyine ulaştı. Fransa’da Yüzbaşı Dreyfus hakkında şiddetli tartışmalar yaşanırken, İtalyan Yahudiler generallik, bakanlık ve başbakanlık görevlerinde bulunuyordu. 1902 yılına gelindiğinde, kral tarafından atanan 350 senatörün altısı Yahudi idi. Bu sayı 1920’de 19’a yükseldi. Venedikli bir Yahudi olan Luigi Luzzatti 1910’da başbakan oldu. (…) Açıkça görülüyor ki önlerinde hiçbir engel yoktu.”

50 yıl sonra, İtalyan milliyetçiliği faşizme dönüştüğünde, Yahudilerin bir kısmı buna direndi. Ama birçoğu da bu otoriter dönüşümü kendi milliyetçi tutkularının doğal bir uzantısı olarak görerek destekledi. 1922’de Rusya’dan İtalya’ya göç eden Yahudi kökenli bir aileden gelen Stille şöyle diyor:

“İtalyan Yahudilerinin hikâyesini Avrupa’daki diğer Yahudi topluluklarından ayıran şey, Mussolini İtalyası’nda Yahudilerle faşistlerin uzun süreli birlikteliğiydi. İtalyan faşizmi, antisemitik bir yönelime girmeden önce 16 yıl boyunca iktidardaydı. Bu süre zarfında Yahudiler, diğer muhafazakâr İtalyanlar kadar Faşist Parti’ye üye oluyorlardı.”

Hatta Yahudiler, Mussolini’nin, Hitler’in etkisiyle savaş öncesinde çıkardığı “Irk Yasaları”na kadar Faşist Parti’ye kabul dahi ediliyorlardı. Nitekim İtalyan nüfusunun yalnızca yüzde 1’ini oluşturmalarına rağmen, parti içindeki oranları bunun üç katıydı.

Mussolini sonunda onlara düşman olsa da, İtalyan Yahudileri Holokost’ta Avrupa’daki diğer Yahudi topluluklarına oranla daha az kayıp verdi. Irk Yasaları sonrası bile İtalyanlar, Yahudileri Nazi müttefiklerine teslim etmekte görece isteksizdi. Ancak 1943’te Mussolini’nin devrilmesi ve Alman birliklerinin kuzeyi işgal etmesiyle İtalyan Yahudilerine dönük kitlesel sürgün ve katliamlar başladı. Auschwitz’den sağ kurtulan ve Nazi soykırımının (ayrıca İsrail milliyetçiliğinin) en önemli eleştirmenlerinden biri haline gelen partizan Turinli Yahudi Primo Levi’nin kitapları, bu vahşeti tüm çıplaklığıyla ortaya koyar. Yine de İtalyan siyasetinin belirsizliği ve Nazizm’e tam bağlılık konusundaki tereddütler sayesindedir ki, 43,000 İtalyan Yahudisinden yalnızca 7,000’i (yani yüzde 8’i) katledildi – bu oran, Polonya’daki yüzde 90, Macaristan’daki yüzde 61 ve Fransa’daki yüzde 23’e nazaran Avrupa’nın en düşük oranlarından biriydi.

İtalyan faşizminin öne çıkan Yahudi figürlerinden biri de Mussolini’nin 1911–1930 arasındaki sevgilisi ve başdanışmanı Margherita Sarfatti idi. 1925’te Mussolini’nin övgü dolu bir biyografisini yazmıştı. Faşist hiyerarşi içinde yer alan diğer Yahudiler arasında İtalyan korporatizminin teorisyeni Gino Arias, Ferrara Belediye Başkanı Renzo Ravenna ve Trieste Belediye Başkanı Paolo Salem de bulunuyordu.

Stille’in kitabında öne çıkan isimlerden biri de, faşistlerin önde gelen Yahudi destekçisi Ettore Ovazza’ydı. Faşist Parti’yi finanse etmiş ve 1920’deki “Roma’ya Yürüyüş” darbesine katılmıştı. Torino kökenli zengin bir aileden gelen Ovazza, Birinci Dünya Savaşı’nda İtalya için savaşmış, savaş sonrası komünist devrim tehlikesine karşı Mussolini ve Kara Gömlekliler’i desteklemişti. Ne var ki, savaşın sonlarına doğru kendisi ve ailesi SS tarafından infaz edildi. Mussolini’ye duyduğu bağlılık, Il Duce ile tanışmasını anlattığı anılarında açıkça görülmektedir:

“Bizi hafif bir tebessümle nazikçe karşıladı. Sakince masasının başında oturuyordu. Eşikte tereddütle duraksadığımızda içeriye girmemizi işaret etti. İlk kez Duce’nin yüzünü bu kadar yakından görecektim. Yahudilerin anavatana olan sarsılmaz bağlılığını ifade ettiğimde, Ekselansları Mussolini gözümün içine baktı ve kalbime işleyen bir sesle şunları söyledi: ‘Bundan bir an bile kuşku duymadım.’”

Faşist saflarda yer alan Yahudiler kadar, Primo Levi gibi anti-faşist Yahudiler de mücadelede büyük rol oynadı. Bazıları hapse atıldı, komünist fizik profesörü Eugenio Curiel gibi bazıları öldürüldü, doktor ve yazar Carlo Levi gibi bazıları ise Mussolini rejimi tarafından sürgüne gönderildi. Levi, sürgün yıllarını geçirdiği güneyin yoksul kasabasını anlattığı Christ Stopped at Eboli [İsa Eboli’de Durdu] adlı ünlü kitabını yazdı. Yayıncı Angelo Formiggini gibi bazıları ise Modena Katedrali’nin çan kulesinden atlayarak intihar etti.

Evet, Yahudiler de faşist olabilir. Yalnızca İtalya’da değil, İsrail’de de.

1948 öncesi Filistin’deki Yahudi siyasetinde ve sonrasında İsrail’de görülen faşist unsurlar ya da doğrudan faşizmin kendisi yeni bir olgu değildir. Nitekim İsrail’in şu anki başbakanı Benjamin Netanyahu, 1900’lerin başında İtalyan faşizmini benimseyen bir siyasi geleneğin mirasçısıdır. Netanyahu’nun babasının akıl hocası, Vladimir (Ze’ev) Jabotinsk’i İsrailli tarihçi Lenni Brenner’in sözleriyle hatırlatalım:

Jabotinsky’nin ‘Lejyoner’ [Osmanlı’dan Filistin’i almak için İngiliz ordusunda Yahudi birliği kurmayı amaçlayan] militarizmi ve aşırı milliyetçiliğinin, Siyon kampında bir Yahudi faşizmi arayanları cezbetmesi kaçınılmazdı. Liderle ilgili kişisel çekinceleri olsa da, hem kendi tabanından gelen baskılar hem de giderek radikalleşen çizgisinin iç mantığı, Jabotinsky’yi ve Revizyonist Siyonizm’i adım adım İtalyan faşizminin yörüngesine soktu.”

İsrail’in kurucu kadrolarının tamamı, Filistinlilerin etnik temizliğine inanan ve bunu daha kuruluşun ilk günlerinden itibaren fiilen uygulayan milliyetçilerdi. Ancak Jabotinsky, İsrail’in ilk yıllarına damga vuran İşçi Partisi çizgisinin oldukça sağında yer alıyordu. Jabotinsky’nin siyasi takipçileri arasında Netanyahu’nun babası Ben-Zvi Netanyahu ve ve daha sonra Herut (Özgürlük) Partisi’ni kuran terör örgütü Irgun’un lideri Menachem Begin de vardı. Herut, zamanla Likud’a dönüştü.

Sosyal demokrasiyi savunan, daha ihtiyatlı bir diplomasiyle toprak kazanımını gözeten ve bazı Filistinlilerin İsrail yurttaşı olmasına gönülsüz de olsa razı olan İşçi Partisi’nin aksine, Jabotinsky ve mirasçıları çok daha saldırgan, Filistinlilere karşı tahammülsüz ve serbest piyasa yanlısıydı. Canadian Dimension’da daha önce de belirttiğim üzere, özellikle 1967’deki Altı Gün Savaşı’ndan sonra İsrail sosyolojik açıdan, askeri ve bürokratik olmak üzere iki geniş siyasi elit zümreye ayrılmıştı: Kibbutznikler (çoğunlukla seküler, Aşkenaz, sosyal demokrat ve toprak taleplerinde daha mütevazı) ve mithnachlim (daha çok Mizrahi kökenli, dindar, yer yer faşizan, Filistinlilerin sürülmesinden ve yerleşimlerin hızla artırılmasını savunan bir grup). Demografik değişimlerin ve İsrail’in artan uluslararası yalnızlığının etkisiyle ikinci grup güç kazandı, ilk gruba mensup birçok kişi ise ülkeden ayrılmayı tercih etti.

1950’ler ve 60’ların başında Toronto’da büyürken, ana akım Yahudi örgütlerinde Herut’un gençlik kolu Betar’a “faşist” ve hatta “Nazi” dememiz oldukça normaldi. Betar bugün de, ABD kampüslerindeki Filistin yanlısı öğrencileri Göçmenlik ve Gümrük İdaresi’ne (ICE) ihbar eden kampanyaların başını çekiyor.

1948 yılında Albert Einstein, Hannah Arendt ve aralarında önde gelen 26 Yahudi entelektüelin bulunduğu bir grup, New York Times’a yazdıkları ünlü mektupta Amerikalıları Herut ve lideri Menachem Begin konusunda uyarmıştı. Mektupta Herut’un “faşist devlet doktrinini açıkça savunduğu” belirtiliyor ve şu ifadeye yer veriliyordu: “Terörist partinin gerçek karakteri eylemlerinde ortaya çıkmaktadır; geçmişteki icraatları, gelecekte ne yapabileceği konusunda yeterince fikir vermektedir.”

Bu mektubun üzerinden 29 yıl geçmeden, Begin İsrail başbakanı oldu. Onu yine aynı siyasi çizgiden gelen Yitzhak Shamir izledi.

Bugünkü İsrail Parlamentosu Knesset’te sol neredeyse yok denecek kadar az, buna karşın sağ partiler çoğunluğu oluşturuyor. Aşırı sağ ise iki partiyle temsil ediliyor: Itamar Ben-Gvir’in liderliğini yaptığı Yahudi Gücü ve Bezalel Smotrich’in başında olduğu Dini Siyonist Parti. Bu iki parti, 2022 seçimlerinde kullanılan 4,6 milyon oyun yarım milyonunu alarak Knesset’in en büyük üçüncü grubu haline geldi ve Netanyahu’nun iktidar koalisyonunda kilit rol üstlendi.

Bana inanmıyorsanız Smotrich’in kendi sözlerine kulak verin: “Aşırı sağcı, homofobik, ırkçı, faşist biri olabilirim ama sözüm sözdür.” Menachem Begin bile zamanında kendisini böyle tarif etmeyi aklından geçirmezdi. Asıl çarpıcı olan, Smotrich’in bu sözleri sarf etmesi değil, bunları açıkça söyleyip yine de İsrail’de siyasi kariyerini sürdürebilmesidir.

Ben-Gvir, Yahudi ve Araplar arasında katı ayrım ve diğer Filistinlilerin sürgün edilmesini savunan, Nürnberg benzeri ırk yasalarını destekleyen aşırı milliyetçi haham Meir Kahane’nin takipçisidir. Görüşleri nedeniyle Knesset’ten atılan ve 1990’da ABD’de suikasta uğrayan Kahane’nin hatırasını, Ben-Gvir açıkça sahiplenmektedir. 2021’de Knesset’e seçilene kadar Ben-Gvir’in oturma odasında, 1994’te El-Halil’deki İbrahimi Camii’nde namaz kılan 29 Filistinliyi katleden Baruch Goldstein’ın fotoğrafı asılıydı. Ben-Gvir’in aşırı sağcı görüşleri o kadar radikal bulunuyordu ki, askerlik çağına geldiğinde İsrail Savunma Kuvvetleri onu orduya almayı reddetmişti.

Yine bana değil de, Ben-Gvir’in kendi sözlerine kulak verin:

“Haham Kahane için bir Anma Günü’ne ihtiyacımız var. Birkaç hafta önce [sol görüşlü bir siyasetçi] için saygı duruşunda bulunduk, neden Kahane için de bulunmayalım? Rabin’in Anma Günü var da neden Kahane’nin olmasın?”

2014’te üç Yahudinin 16 yaşındaki Muhammed Ebu Hudayr’ı demir çubukla dövüp, boğazına benzin dökerek diri diri yakması hakkında ise şunları söylüyor:

“Ebu Hudayr’ı öldüren [Yahudi] failin idam edilmesine kesinlikle karşıyım ama Yahudi öldüren [Arap] faillerin öldürülmesinden yanayım. Bir milleti yok etmek isteyen terör ile fikirlerine katılmadığım, büyük bir hata yaptığını düşündüğüm insanların eylemleri arasında kıyas kabul etmeyen bir fark var. Suç işlediler, cezalarını çekmeliler. Ama bu [Yahudilerin Ebu Hudayr’ı öldürmesi] terör değildir.”

Smotrich ve Ben-Gvir, Knesett’in ve siyasi yelpazenin marjında kalmış figürler değiller; biri maliye bakanı, diğeri ise ulusal güvenlik bakanı olarak hükümette kilit pozisyondalar. Belki Netanyahu’nun kırılgan koalisyonu devrilecektir, ancak bu aşırı sağcı partilerin ve temsil ettikleri çizginin İsrail siyasetindeki belirleyici rolü sürecek gibi görünüyor.

Peki İsrail, faşist bir devlet mi? Bu soruya kesin bir yanıt vermeden bile, 60 binden fazla Filistinlinin öldürülmesinin dünya kamuoyu ve Yahudi diasporası nezdinde şiddetli bir tepki doğurması gerekirdi. Ama bir şekilde hem dünyanın büyük kısmı hem biz Yahudiler hâlâ çifte standartlara inanmayı sürdürüyoruz. Başkaları böyle şeyler yapabilir. Ama biz Yahudiler yapamayız.

Oysa yapabiliriz. Ve yapıyoruz da.

Güney Asya’daki deneyimlerinden yola çıkan Hintli denemeci ve romancı Pankaj Mishra, acı çeken halkların zulüm uygulamayacağına dair inancı reddediyor:

“Büyük zulümlerin kurbanlarının ahlaken yüce davranacağı ya da bu acılardan güçlenerek çıkacağına inanacak kadar naif değilim. Hindistan’da Dalitler, ki muhtemelen tarih boyunca zulme uğramış en büyük topluluklardan biri, 2002’de Narendra Modi’nin denetimindeki Gujarat katliamı sırasında üst kastlardaki işkencecileriyle birlikte Müslümanları öldürüp tecavüz ettiler. Orta Doğulu Yahudiler ise, Avrupa kökenli İsrail elitlerinin ırkçı ayrımcılığına maruz kalmışken, şimdi Filistinlilere aynı aşağılamaları yaşatır hale geldi.”

Peki İsrail’deki faşizm yükselişinin ve diaspora Yahudilerinin buna dönük açık desteğinin muhtemel nedenleri neler olabilir?

Bunlardan biri, Ettore Ovazza örneğindeki gibi, yönetici sınıflarına mensup hale gelen Yahudilerin, sınıfsal çıkarlarını koruyacaklarına inandıkları için faşizme yönelmeleri olabilir. Bernardo Bertolucci’nin 1900 filmindeki o ikonik sahneyi hatırlayın: Zengin toprak sahipleri ve kapitalistler yükselen faşist hareketle buluşup soldan gelen tehdidi bertaraf edebilmek için onları görevlendiriyorlardı.

Bir diğer neden hem faşizmin hem de Siyonizmin kökenlerinde, 19. yüzyıl sonu ile 20. yüzyıl başının yaygın Avrupa aşırı milliyetçiliğinin yatması ve bazı Yahudilerin dışlanmaya karşılık dışlayıcılığı tercih etmeleri olabilir. Nasıl ki İtalyan milliyetçiliği kendini tiranlık biçiminde faşizme, Alman milliyetçiliği ise soykırımcı Nazizme dönüştürdüyse, Siyonizm de zamanla aşırılığa kaydı.

Bir başka açıklama, faşizmin sunduğu güvenlik, öngörülebilirlik ve düzen duygusunda yatıyor olabilir -bütün bunlar kişisel özgürlükler ve başkalarına zarar verme pahasına olsa da.

Son olarak, faşizmin cezbedici “kıyametçiliği”ni göz ardı etmemek gerekir: “Bu, yok olmadan önceki son savaşımız” fikrinin, “zaten dünya bize düşman, öyleyse hiçbir şeyden çekinmeyelim” ruh haliyle birleşmesi yani.

İsrailli gazeteci Gideon Levy, Gazze savaşı sonrasında İsrail’in siyasal yönelimi konusunda en ufak bir şüphe taşımıyor:

“Bu savaş, bir faşist devlet kurma savaşıdır. Kahane Devleti İsrail’de olası hale gelmiştir. Bu süreci mümkün kılan ise Netanyahu’nun kriminal omurgasızlığıdır. Sadece neo-Nazi aşırı sağcı partiler değil, en çok da başbakanın kendi partisi Likud, Kahanizm’i iktidara taşıdı.”

Editörün notu: Orta Doğu’da tırmanan İran-İsrail savaşı, Rusya için jeopolitik açıdan hayati önem taşıyan Orta Asya’nın istikrarına yönelik yeni bir tehdit oluşturuyor. Rusya’nın önde gelen düşünce kuruluşu Valday Kulübü’nün program direktörü Timofey Bordaçev’in değerlendirmesine göre bu tehlike iki şekilde ortaya çıkabilir: Birincisi, İran’ın olası bir iç kaosa sürüklenmesiyle bölgenin Rusya ve Çin’e karşı Batı nüfuzuna açık hâle gelmesi. İkincisi ise İsrail’in politikalarının, adalete duyarlı Orta Asya halkları arasında radikalleşmeyi ve aşırılıkçılığı körüklemesi potansiyeli. Orta Asya ülkeleri bu riskleri bölgesel işbirliğiyle yönetmeye çalışsa da Bordaçev, Rusya’nın destekleyici bir komşu olarak kalması gerektiğini ancak bu ülkelerin güvenliğinin nihai sorumluluğunu üstlenmemesi gerektiğini vurguluyor.

Orta Doğu’daki savaş Orta Asya’yı tehdit ediyor

Timofey Bordaçev

Vzglyad

Uluslararası ilişkilere nispeten profesyonel bir gözle bakan herkes, Rusya’nın jeopolitik konumunun en önemli özelliğinin doğal sınırlardan yoksun olması olduğunu bilir. Hatta Kafkasya gibi bu tür engellerin görünüşte var olduğu yerlerde bile, bu sınırlar olmadan yaşama alışkanlığı algımızda belirleyici bir rol oynuyor.

Orta Asya, Rusya ile tamamen bütünleşik bir jeopolitik alan oluşturuyor. Bölgenin barışçıl gelişimine yönelik dış tehditler, otomatik olarak Rusya’nın kendisine yönelik tehditler olarak görülüyor. Bu tür tehditleri önleme çabasında ne kadar ileri gidilebileceğini anlamak, önümüzdeki yıllarda Rus dış politikasının önemli görevlerinden biri.

Şu anda Orta Asya, en yıkıcı güçlerin eylemlerine açık hâle geleceği bir durumla karşı karşıya kalabilir. Bu durum, SSCB’nin dağılmasından sonra yeniden bağımsızlığını kazanmasından bu yana ilk kez yaşanıyor. Orta Asyalı dostlarımız Avrupa’dan oldukça uzaktalar; Avrupa, Suriye, Irak ve Ermenistan için komşuluğu sorun teşkil eden Türkiye de onlara epey uzak. Komşularını cezasız bir şekilde bombalamayı seven İsrail de yakınlarında değil. Tüm Avrasya’da coğrafi açıdan daha şanslı sayılabilecek tek ülke Moğolistan: Araları iyi olan iki ülkeyle, Rusya ve Çin ile komşu.

Son 34 yıldır tek endişe kaynağı Afganistan’dı. Aslında Afganistan’ın kendisinden ziyade, bizzat Orta Asya ülkelerinden gelen dinci aşırılık yanlıları için bir üs olması nedeniyle endişe kaynağıydı. Afganların kendileri ise 19. yüzyılın sonlarından bu yana komşu topraklara pek tecavüz etmedi. Başlıca komşuları olan Rusya ve Çin, aralarındaki bu alanda barış ve huzurun hâkim olmasında hayati bir çıkara sahiptir. Bu durum öncelikle kendi çıkarlarından kaynaklanıyor; zira her iki büyük gücün de nüfusunun önemli bir kısmı Müslüman. Fakat uluslararası ilişkilerde iyi davranışın en güvenilir garantisi de tam olarak bu tür çıkar odaklı mülahazalar.

Ancak bu günlerde Orta Doğu’da yaşananlar neticesinde bu rahat konum biraz daha kötüye gidebilir. İsrail hükümetinin önümüzdeki yıllara yönelik stratejisinin, komşularıyla sürekli savaş hâli yaratarak elitlerin iktidarda kalmasını sağlamaktan ibaret olduğu izlenimi doğuyor. Ekim 2023 olayları bir başlangıç noktası oldu ve şimdi İsrail ile İran arasında doğrudan bir çatışma yaşanıyor.

İsrail elitleri arasındaki pek çok “öfkeli baş”, bir sonraki hedefin bölgede liderlik rolü üstlenmeye çalışan bir diğer iddialı güç olan Türkiye olacağını söylüyor. İsrail’in diğer Arap komşularının da bu durumdan kaçamayacağına şüphe yok; mademki sürekli savaş yolunu seçti, bu yoldan dönmesi için hiçbir neden bulunmuyor. Başka bir deyişle, İsrail’in dış politikası tüm Orta Doğu’yu ve komşularını yavaş yavaş bir askeri çatışma girdabına çekiyor. Üstelik İsrail, ABD’nin kendi çıkarlarına aykırı olmasına rağmen Washington’un desteğini sürekli arkasında hissediyor.

Orta Doğu’nun sürekli bir çatışma alanına dönüşmesi, Avrasya’nın en sakin bölgelerindeki komşuları için bile iyi bir anlam taşımıyor. Bu nedenle Rusya’nın dikkatini ve burada uzun vadeli, hesaplı bir politika oluşturmasını gerektiriyor.

Birincisi, İran’ın şu anda karşılaştığı sorunlar Orta Asya’nın istikrarını ciddi şekilde tehdit edebilir. İsrail ve şimdi de ABD ile doğrudan askeri bir çatışmanın sonuçlarının ne olacağını henüz tahmin edemiyoruz. Şimdilik İran yönetimi durum üzerinde yüksek bir kontrol sergiliyor ve halkı vatanseverliğiyle öne çıkıyor. Ancak en dramatik senaryolar da göz ardı edilemez.

Eğer İran gerçekten de hasımlarının arzuladığı gibi bir iç kaosa sürüklenirse, Orta Asya ciddi tehlikelerle yüzleşecektir. Bunun basit sebebi, İsrail, ABD veya Avrupa için oradaki güvenlik durumunun kendi askeri ya da ekonomik güvenlikleriyle değil, Rusya ve Çin ile olan diplomatik ilişkileriyle ilgili bir mesele olmasıdır.

Orta Asya’yı düşündüğümüzde, coğrafi büyüklüğüne rağmen modern dünyanın çok küçük bir parçası olduğunu unutmamak gerekir. Beş ülkenin toplam nüfusu 90 milyona ulaşmıyor ki bu da İran veya Pakistan gibi ülkelerden daha az. Her birinin nüfusu çok daha fazla olan Vietnam, Bangladeş veya Endonezya gibi modern dünya ekonomisinin “fabrikalarından” bahsetmiyoruz bile.

Diğer bir deyişle, Orta Asya, Rusya ve Çin için önemli olsa da ABD veya Avrupa’nın gözünde, kaynak sağlamaya çalıştıkları dünyanın çok önemsiz bir parçası. Moskova veya Pekin’e zarar verme fırsatı söz konusu olduğunda Washington, Brüksel veya Londra’daki hiç kimse bu bölgeyi korumayacaktır. Ve eğer İran’da siyasi sistem kökten değişir veya ülke bir iç kargaşaya sürüklenirse, toprakları Orta Asya’ya yönelik yabancı nüfuzunun kaynağı hâline gelecektir.

İkincisi, bu bölgedeki iç sorunların nedeni bizzat İsrail’in saldırgan politikası olabilir. Daha somut bir ifadeyle, halkın, hükümetlerinin bu duruma karşı koyamamasından duyduğu hoşnutsuzluktur. Orta Asya cumhuriyetlerinin pek çok sakininin Sovyet geçmişine sahip olduğunu ve Rus kültürüyle bağları bulunduğunu unutmamak gerekir. Bu da onların adaletsizliği, Orta Doğu ve Kuzey Afrika’daki Arap ülkelerinin vatandaşlarına göre çok daha keskin bir şekilde algıladıkları anlamına gelir. Bu nedenle, İsrail’in tüm komşularına karşı yürüttüğü savaş politikasının, bize en yakın Doğu parçasındaki Müslümanların kamuoyu üzerindeki potansiyel etkisini küçümsememek gerekir. Bu durum, en azından daha fazla Orta Asya ülkesi vatandaşının aşırılık yanlısı dinci hareketlerin saflarına katılmasına yol açabilir.

Orta Asya ülkeleri, dünya meselelerindeki konumlarını güçlendirmek ve büyük jeopolitikanın “pazarlık kozu” hâline gelmekten korunmak için çok şey yapıyor. Son yıllardaki önemli çalışmalarından biri, iç ve dış politikanın ana hatlarını koordine etmek ve çevre dünyayla diyalog kurmak için liderlerin sürekli bir araya geldiği Orta Asya Beşlisinin oluşturulmasıdır. Rusya bunu her şekilde desteklemektedir.

Ana komşularıyla işbirliğini güçlendiriyorlar ancak Rusya ve Çin’in hasımlarıyla çatışmaktan kaçınıyorlar. Türkiye’nin konumunun zayıflığını ve kaynak yetersizliğini anladıkları için, “Büyük Turan” gibi jeopolitik hayaller kurma girişimlerine karşı temkinli davranıyorlar. Genel olarak, Orta Asya ülkelerinin dış politikası hem esnekliğin hem de Rusya’ya karşı olan yükümlülüklerine bağlılığın bir örneği: Bu konuda ciddi şekilde gücenecek bir durumumuz yok.

Fakat en makul dış politikanın bile Orta Asya’daki dostlarımız için modern dünyada huzurun garantisi olacağından tam olarak emin olamayız. Gördüğümüz gibi bu dünyada artık uluslararası hukuk ve teamüller neredeyse işlemiyor, kaba kuvvete dayalı politika zafer kazanıyor. Bu, Rusya’nın onların kaderi için tam sorumluluk alması gerektiği anlamına gelmez. Bu tür yaklaşımlar daha önce de Rusya’nın kısıtlı kaynaklarının kendi güvenliğimiz ve gelişimimiz için hiçbir fayda sağlamadan harcanmasına yol açtı.

Rusya’nın müttefiklik yükümlülükleri nedeniyle çatışmalara müdahale etme konusunda çok kötü bir deneyimi var: Bu tür örneklerin en trajiği 1914-1918 Birinci Dünya Savaşı’dır. Ve şimdi Orta Asya’daki komşularımızla, devletlerinin bekasının kendi egemenlik meseleleri olduğunu açıkça konuşmakta fayda var. Ve Rusya bu noktada, komşularının kendi güvenliklerini sağlayabileceklerine inanan bir dost, güvenilir bir komşu ve dikkatli bir gözlemci.

Gazeteci Blumenthal: CIA Direktörü Ratcliffe, İsrail lobisi tarafından yetiştirildi

Trump’tan Güney Kore ve Japonya’dan sonra 12 yeni ülkeye tarife mektubu

Soykırım sanığı, soykırım sponsorunu Nobel’e aday gösterdi

Boğaziçi Üniversitesi’nde ‘Savaş Sonrası Adalet’ Konferansı

İsrail ve Hamas, Netanyahu-Trump toplantısı öncesinde Gazze ateşkesini görüşecek

-

Dünya Basını2 hafta önce

Dünya Basını2 hafta önceSınıfsız modern para teorisi muhasebedir

-

Görüş2 hafta önce

Görüş2 hafta önceBüyülü Dağ’da yüzyıllık tartışma devam ediyor: Naphta mı Settembrini mi?

-

Ortadoğu1 hafta önce

Ortadoğu1 hafta önceReuters: Suriye’de Şara’ya bağlı güçler 1.500 Alevi’yi katletti

-

Söyleşi2 hafta önce

Söyleşi2 hafta önceİsrail-İran savaşını kim kazandı? E. Tuğamiral Alaettin Sevim Harici’ye anlattı

-

Dünya Basını2 hafta önce

Dünya Basını2 hafta önceABD ve İsrail, UAEA’yı nasıl ele geçirdi?

-

Avrupa2 hafta önce

Avrupa2 hafta önceYeni MI6 şefinin dedesi, “Kasap” olarak bilinen Nazi casusu çıktı

-

Dünya Basını2 hafta önce

Dünya Basını2 hafta önceİran-İsrail savaşı ve Orta Asya

-

Görüş1 hafta önce

Görüş1 hafta önceAltı Gün Savaşı’ndan ‘On İki Gün Savaşı’na