Görüş

Borsa, altın, kripto… Piyasalardaki coşkunun sebebi ne?

ABD’de Temmuz ve Ekim ayları arasındaki yüzde 10’luk sert düşüşün ardından başlayan hisse rallisinde Wall Street’in gösterge endeksi S&P 500 yüzde 24’ü, Nasdaq (teknoloji endeksi) ise yüzde 27’yi aşan bir performans sergiledi. Sene başından bu yana ABD hisselerinde yaşanan bu ralliye Japonya’nın Nikkei 225, Almanya’nın Dax ve Fransa’nın Cac 40 endeksleri de eşlik ederek adeta küresel çapta bir harmoni oluşturdu diyebiliriz.

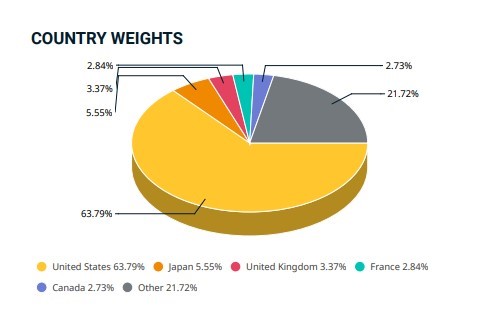

Hisse piyasalarında görülen bu coşkunun arka planında küresel ekonomiye ilişkin net bir iyimserliğin var olduğu yadsınamaz. Büyük ölçüde ABD ekonomisinden kaynaklanan bu iyimserliğin gelişmiş ülke endekslerine sirayet edişi ise toplam hisse piyasasındaki ülke ağırlıklarıyla açıklanabilir:

(Grafik 1 MSCI ACWI Index (USD) | msci.com)

ABD hisselerinin tüm dünya endeksindeki ağırlığı yaklaşık yüzde 64 seviyesinde olup, aynı ligte (gelişen ülke endeksleri) yer aldığı tüm diğer piyasaları doğrudan etkileme gücüne sahiptir. Bu çıkarsamadan hareketle ABD piyasalarında oluşacak risk iştahının diğer ülke hisselerindeki etkisini ölçebiliriz.

ABD’deki son ekonomik görünüme bakıldığında; Fed’in politika faizini yüzde 5,5 seviyesine getirmiş ve pozitif reel faiz veriyor olmasına karşın Şubat ayında yüzde 3,9’a yükselse de halen güçlü bir istihdam ve büyüme yapısına sahip olduğu görülüyor.

Son gelen Şubat ayı enflasyon verisi manşette (yüzde 3,2) yıllık bazda beklentinin hafif üstünde kalsa da aylık bazda beklenti dahilinde olup, çekirdek enflasyon ise yüzde 3,8 ile beklentiye paralel açıklandı. Ancak hep söylediğimiz gibi enflasyonu yüzde 9’dan 3’e indirmek kadar kolay olmayan bir şey varsa o da yüzde 3’ün altına düşürmek! Bir noktadan sonra enflasyonda yapışkanlık olarak açıklanan kavramın olası nedenlerine bakılacak olursa; enerji fiyatlarındaki dalgalanma, yüksek mali borçluluk ve yaklaşan seçimlerin etkisi göze çarpmaktadır.

Bu durum Fed’in işini bir hayli zorluyor olacak ve Kasım’daki ABD seçimlerinden önce orta ölçekli bankalar ve şirketler bazında yüksek faizlerin yarattığı bir dizi zorlukla boğuşmak zorunda bırakacak gibi gözüküyor.

Belki de artık yumuşak inişe “yumuşak stagflasyon” denilecek…

2023’ün sonundan itibaren hisseler, yumuşak inişi bir çıkış fırsatı olarak algıladı ve genellikle Fed’in her söyleminin pozitif yanını fiyatlamayı tercih etti. Hatta Salı günü gelen enflasyon verisine rağmen gösterge endeks (S&P 500) yüzde 1.1, teknoloji ağırlıklı Nasdaq Composite ise yüzde 1,5 değer kazandı. İki endeks 22 Şubat’tan bu yana en büyük bir günlük kazançlarını kaydetti.

Nvidia, yüzde 7’lik artışıyla Muhteşem Yedi hisseden altısını da beraberinde yükseltirken, tahvil fiyatları tersine bir reaksiyon göstererek, düşüş kaydetti.

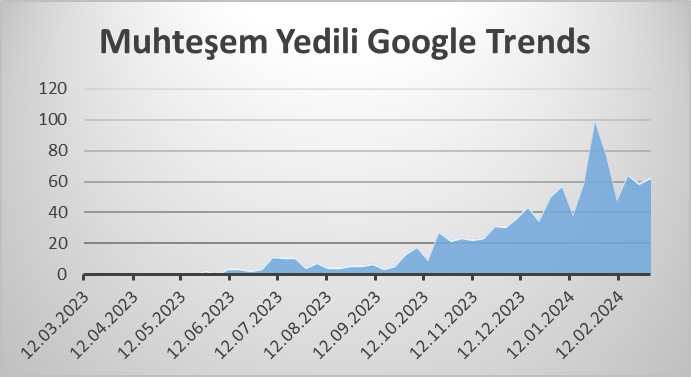

O halde meseleyi sadece merkez bankalarının etkisi üzerinden değerlendirmek yerine farklı etkiler hesaba katılırsa; S&P 500’deki muhteşem yedili (magnificent seven) konusunu irdelemek gerekecektir.

Google’da aranma sayısı ilginç bir biçimde Ekim ayından sonraki endeks yükselişiyle paralel

(Grafik 2)

Apple, Microsoft, Alphabet, Amazon, Tesla, Meta ve Nvidia’dan oluşan bu şirketler S&P 500 endeksinin yaklaşık yüzde 30’unu oluşturuyor ve ortak özellikleri teknoloji (yapay zeka ağırlıklı) hisseler olması.

Endeksteki bu konsantrasyon aynı zamanda içinde yaşadığımız çağdaki yapay zeka temelli dönüşüme de vurgu yapmaktadır. ABD hisselerinin tarihçesine bakıldığında 20. yy da ağırlıklı olarak yükselen sektörün enerji olduğu, sonlarına doğru 1990’larda ortaya çıkan dot.com (internet balonunun) ise 21. yy’ın başlarında sönümlenerek, 2008 küresel finans krizine kadar kısa süreli olarak yerini finans ve emlak sektörüne bıraktığını ancak krizin ardından net bir biçimde günümüze kadar teknoloji ağırlıklı bir kompozisyon çıktığı görülür. Öyleyse bu firmaların yükselişi de tesadüfi değil ancak döngüseldir diyebiliriz.

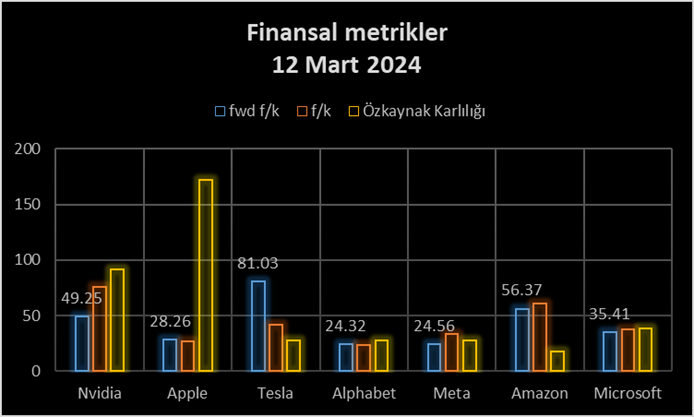

Hisse piyasaları çoğunlukla yüksek risklidir

Grafik 3’teki bazı metriklere bakılacak olursa fiyat/kazanç oranlarının oldukça yükseliş kaydetmesi geçmişte yaşanılan internet balonuna benzer bir çöküşle karşılaşılması riskini de ister istemez ortaya çıkartmaktadır.

(Grafik 3)

Ancak muhteşem yediliyi son haftalarda özellikle güçlü bilançosu ve hikayesiyle sürükleyen Nvidia özelinde yapay zeka tabanlı çiplere olan ihtiyacın büyüklüğü ve teknolojinin şimdiki ivmesi hesaba katıldığında daha gidecek yolu olduğu da söylenebilir. Örneğin Dot.com (internet balonunun) yıldızı olan Cisco hissesi, 2000’li yılların internet (telekominikasyon) talebinin daha geniş bir zaman dilimine yayılacağını öngöremeden fiyatlanmıştı ve sonu hüsran oldu.

Enflasyon verisi sonrası rekor kıran sadece ABD endeksleri değildi. Avrupa genelindeki Stoxx Europe 600, Fransa’nın CAC 40 ve Almanya’nın Dax endeksleri de rekor seviyelerde kapandı. Bu yıl Avrupa’daki emsallerinin gerisinde kalan Londra FTSE 100, Mayıs 2023’ten bu yana en yüksek seviyesine yükseldi. Bölge genelindeki tahviller ise ABD’dekine benzer reaksiyon gösterdi.

Avrupa’daki muhteşemlerse “Granolas” olarak adlandırılan ve endeksteki payı yüzde 25’e yükselen 11 şirketten oluşuyor: GSK, Roche, ASML, Nestle, Novartis,Nova Nordisk, L’Oreal, LVMH, Astra Zeneca, SAP, Sanofi görüleceği üzere orada ABD’dekinden farklı bir sektörel tema var. İlaç, teknoloji ve lüks tüketim ürünlerinden oluşuyor. Daha az teknoloji firması barındırması ve muhteşem yediye göre daha ucuz olmaları aslında küresel ekonomideki başlıca dönüşümün ABD’den yükseldiğinin net bir göstergesi. Belli ki Avrupa, ekonomik olarak bu dönüşümü ABD’ye göre geç sağlayacak; tıpkı dış yatırımları da son yıllarda ABD’ye kaptırdığı gibi…

Dolaysıyla en önemli riski ABD, Avrupa ve Japonya’nın yedi samurayı (Screen Holdings, Advantest, Disco Corp, Tokyo Electron, ticaret şirketi Mitsubishi ve otomobil üreticileri Toyota ve Subaru) gibi yüksek yoğunlaşmalı endeksler oluşturuyor. Bu bağlamda toplam hisse piyasasındaki dominans dikkate alınırsa muhteşem yedilinin çöküşü tüm endeksleri de peşinden sürükleyerek, küresel bir finans krizinin kapısını aralayabilir.

Yoğunlaşma riskinin varlığına rağmen hisse piyasalarını destekleyen en önemli unsurun yüksek faiz ortamına karşın ABD’deki devasa hane halkı tasarrufları olduğu görülür. Net servet, geçen yılın dördüncü çeyreğinde 156,2 trilyon dolara yükselmiş durumda ve deyim yerindeyse para gidecek yer arıyor.

Bu durum elbette sadece hisse ve tahvil piyasası açısından değil, aynı zamanda altın ve kriptopara yatırımlarını da destekliyor. Ancak iki yatırım enstrümanının fiyatlamasındaki parametreler farklılık gösteriyor.

Altın talebini besleyen faktörlerin başında merkez bankaları geliyor.

Son yıllarda ekonomide küreselleşmeden (dolardan) BRICS gibi çeşitli fragmantasyonlar yoluyla çıkış çabası; Çin ve Rusya gibi merkez bankalarının dolar ve tahvil portföylerini ağırlıklı olarak altın rezervine kaydırmaları sonucunu doğurdu.

Jeopolitik riskler altına güç katıyor ancak zirve için faiz engeli aşılmalı

Bu bakımdan artan altın talebinin üzerine bir de küresel enflasyon ve savaşlar eşliğinde jeopolitik riskler gelince en klasik güvenli liman algısı güçlenmişti. Ancak son iki yılda beklenen performansı gösteremedi. Bunun da en büyük sorumlusu yükselen ABD tahvil getirileriydi. Sene sonundan itibaren faiz indirimlerinin fiyatlanmaya başlaması (ki burada Çin ejderha yılı ve Hindistan düğün mevsimi gibi talep yönlü faktörler de etkili) altının da yönünü yukarı çevirmesine ve 9 gün süren bir yükseliş rekoruna gitmesine neden oldu. Ancak beklenenden yüksek gelen ABD enflasyonu, ABD tahvil fiyatlarına paralel hareket etmesini sağlayarak, şimdilik bu rekora kısa bir ara vermesini sağladı. Yine de Fed faiz indirimine başlayana kadar -Haziran’dan önce beklemiyorum- volatil bir seyir izlemesi muhtemel. (onsunun 2130- 2250 dolar seviyeleri aralığında dalgalanması)

BTC ve kripto para evrenini etkileyen parametreler daha çok yasal düzenlemelere duyarlı, kaygan bir zeminde

Her şeyden önce şöyle bir yatırım aracı düşünün ki dolardan yedi kat, altındansa dört kat daha volatil (dalgalı) olsun ve hisse senedi gibi bir varlığa (aktife) dayalı olmasın. Bugüne kadar kriptoparayı destekleyen en önemli faktör, hiç şüphesiz bol paralı, likit dönemin köpürttüğü tasarruflara karşılık, çok yüksek getiri cazibesi oldu. Merkeziyetsiz olarak başlayan ve arkasına blok zincir teknolojisini alan kriptopara, bundan dört yıl önce Z kuşağının yeni nesil altını gibi işlem gördü. Bitcoin’in günümüzde kullanımından ziyade yatırım amaçlı tutulduğu farz ediliyor. (yasa dışı kullanımlar dışında yüzde 70’i stabil)

2022’de borsalarda meydana gelen çöküşle yavaş yavaş unutulmaya yüz tutan piyasa, son aylarda yönünü yukarı çevirdi.

Bu yükselişteki en büyük etmen spot BTC ETF’ lerinin ABD denetim kurumu SEC’ den onay almaları.

Ocak ayında, (SEC) tarafından onaylandıktan sonra,11 yeni Bitcoin ETF’i halka açılmış oldu ve şu anda 50 milyar dolar seviyesinde olan bu pazarın 2025’te 300 milyar dolara ulaşması bekleniyor.

Diğer bir parametre dört yılda bir gerçekleşen yarılama (halving) işlemi. Burada BTC “madenlerinin” üretimi yarıya iniyor ve bir sonraki kesinti Nisan ayında yapılacak. (blok ödülü, blok başına 6,25 Bitcoin’den 3,125 Bitcoin’e düşürülecek.) Bunun da itici bir güç olması bekleniyor.

BTC’den sonra dominansı en yüksek alt coin ETH’un ETF onayının ise mayıs ayı sonunda alınması bekleniyor. En riskli yatırım araçlarından olan kripto para, aynı zamanda en çok kazandıranlardan ancak sağlıklı bir yatırım aracı olması için hala çok fazla yasal düzenlemeye ihtiyacı var ki bu da esas itibariyle merkeziyetsiz yapısıyla çelişir nitelikte.

Günümüzde asimetrik tehditlerin niteliği köklü bir dönüşüm geçirmekte ve hedef odağı giderek ekonomik merkezlere kaymaktadır. 2026 yılının ortalarına gelindiğinde, Rusya Federasyonu sınırları içindeki asimetrik savaşın doğası niteliksel açıdan yeni ve önemli bir evreye geçiş yaptı.

Temmuz 2026’da gerçekleşen Ukrayna menşeli insansız hava aracı (İHA) saldırıları incelendiğinde, hedeflerde bilinçli bir sapma olduğu açıkça görülmektedir. Bu saldırılar, yalnızca askeri tesisleri veya yakıt-enerji altyapılarını hedef almaktan uzaklaşarak; doğrudan sivil lojistik ağlarına ve makroekonomik altyapının kritik düğüm noktalarına yöneldi.

Bu stratejik değişimin temel amacı; ülkenin iç kaynaklarını tüketmek, tedarik zincirlerinde aşılmaz aksamalara yol açmak ve sivil nüfus üzerinde yoğun bir psikolojik baskı oluşturmaktır.

Rusya’nın en büyük e-ticaret platformu olan ve RVB ortak girişiminin (Wildberries ve Russ şirketlerinin 2024 yılında birleşmesiyle oluşan Rus e-ticaret devi) bir parçası konumundaki Wildberries’in dağıtım merkezlerine yönelik geniş çaplı ve koordineli saldırılar, cephe gerisinde yaşanan bu yeni savunmasızlık evresinin sembolü haline geldi. Kuzeybatı Federal Bölgesi’nden Güney Rusya ve Kırım’a kadar benzeri görülmemiş bir coğrafi alanı kapsayan bu saldırıların boyutu, ulusal endüstriyel risk sigortası mekanizmalarındaki kritik boşlukları gözler önüne serdi. Ayrıca bu durum, platform ekonomisi devleri ile küçük işletmeler arasında ciddi hukuki ihtilaflara yol açarak hem şirket yöneticilerinin hem de üst düzey devlet yetkililerinin acil müdahalesini zorunlu kıldı.

Temmuz ayında yaşanan bu saldırıların sonucundaki kinetik etkilerin devletin dijital ve fiziksel ekonomisi üzerindeki çok katmanlı sonuçlarını izlemeye olanak tanıyacak ve sivil sektör güvenliğinin yeni mimarisini şekillendirecektir.

Ukrayna’nın yürüttüğü lojistik terörünün zirve noktası, 24 Temmuz 2026 gecesi gerçekleşen ve Rusya Federasyonu topraklarının 2026 başından bu yana maruz kaldığı teknik açıdan en karmaşık İHA saldırısı olarak kayıtlara geçti. Rusya Federasyonu Savunma Bakanlığı verilerine göre, yerli hava savunma sistemleri (HSS) o gece 571 adet uçak tipi Ukrayna İHA’sını tespit ederek imha etti.

Burada iki nokta çok kritik hale geldi: Radar alanlarını doyurma ve askeri “sürü” etkisi. Yani kısacası: Bu olay, düşmanın radar sistemlerini aşırı doyurma taktiğine geçtiğinin en net göstergesidir. Aynı zamanda da devasa bir coğrafyada yaratılan “sürü” etkisi, uçaksavar füze sistemlerinin mühimmatını hızla tüketmeyi ve derin cephe gerisindeki hava savunma pozisyonlarını ifşa etmeyi hedeflemektedir.

Müdahale edilen coğrafyanın genişliği, operasyonun benzeri görülmemiş ölçeğini kanıtlamaktadır. İHA’lar; Belgorod, Bryansk, Kaluga, Kursk, Leningrad, Novgorod, Oryol, Pskov, Ryazan, Smolensk, Tver, Tula ve Vladimir bölgelerinin yanı sıra Moskova, Krasnodar, Kırım Cumhuriyeti ile Azak ve Karadeniz suları üzerinde etkisiz hale getirildi.

Hedeflerin bu denli yoğun ve geniş bir alana dağılması, Rusya’nın Avrupa kıtasında kalan topraklarındaki ulaşım ve lojistik arterlerini felç etme girişimine işaret etmektedir.

İHA’ların kitleler halinde kullanımına paralel olarak, sivil sanayi işletmelerini hedef alan füze saldırıları da düzenlendi. Aynı dönemde Kirov şehrinin Fileyka semtinde yerel bir işletmeye yönelik füze saldırısı tam bir felaketle sonuçlandı; 6 kişi hayatını kaybederken, 32 çalışan çeşitli derecelerde yaralandı.

Bölge Valisi Aleksandr Sokolov, olayın ardından yalnızca yaralıların tahliyesinin değil; su ve elektrik arzının yeniden sağlanması ile komşu yerleşim birimlerinin güvenliğinin denetlenmesi gibi büyük çaplı müdahalelerin de gerektiğini belirtti. Hava savunmasını zayıflatmak için ucuz kamikaze dronlarının kullanılması ve hemen ardından korunmasız sanayi bölgelerine füze atılması şeklindeki bu birleşik yaklaşım, tamamen sivil ekonomi için yeni bir tehdit paradigması yaratmaktadır.

Tek bir ticari yapının tesislerine yönelik sistematik ve ardışık saldırılar, tesadüf ihtimalini tamamen ortadan kaldırmaktadır. Sivil ticari depoları bütün bir devletin kritik güvenlik açıklarına dönüştüren stratejik, makroekonomik ve psikolojik faktörler şu dört temele dayanmaktadır:

- İç ticaretin merkezi dolaşım sistemi olması: Wildberries, modern Rus ekonomisinin mimarisinde kritik bir rol oynamakta; milyonlarca tüketiciyi on binlerce KOBİ ile buluşturmaktadır. Dağıtım merkezlerinin hasar görmesi, tedarik zincirlerini kopararak temel tüketim mallarında yerel kıtlıklara ve bölgesel enflasyonist artışlara neden olmaktadır. Temel amaç, iç pazarı istikrarsızlaştırmak ve yapay bir mal boşluğu yaratmaktır.

- Devasa tesis boyutları ve savunma zorluğu: Ülke geneline yayılmış yüz binlerce metrekarelik hangarlar devasa ve radar kontrastlı hedeflerdir. Askeri üslerin aksine kendi hava savunma sistemlerine sahip olamayan bu ticari depoların her birini hava savunma şemsiyesi altına almak, cephe sistemlerini zafiyete uğratmadan fiziksel olarak imkansızdır.

- Sosyal ve psikolojik etki: Lojistik merkezler, halkın gözünde günlük ekonomik istikrarın sembolleridir. Kilometrelerce öteden görülen siyah dumanlar, devasa yangınlar ve sivil ölümleri; korku atmosferini barışçıl şehirlerin derinliklerine taşıyarak iç sosyo-politik iklimi sarsmayı amaçlayan hibrit bir terör taktiğidir.

- Ekonomik etki yarıçapının büyüklüğü: Depolarda yanan ürünler, genellikle satıcılar tarafından krediyle alınmış stoklardır. Emtia stoklarının kül olması; satıcıların kitlesel iflasına, banka kredilerinde temerrütlere ve küçük işletmelerde zincirleme işten çıkarmalara yol açma potansiyeline sahiptir.

Temmuz 2026’daki olaylar, Rus ticareti ve makroekonomisine yönelik tehdit manzarasında geri döndürülemez bir değişime işaret etmektedir. Wildberries’in St. Petersburg, Moskova ve Tambov gibi bölgelerindeki merkezlerine yönelik saldırılar, sivil lojistik altyapısının ne denli savunmasız olduğunu kanıtladı.

Nispeten ucuz insansız hava araçları kullanan düşman; on milyarlarca rublelik doğrudan hasar verebilmekte, temel mal tedarikini felç edebilmekte ve yüz binlerce girişimcinin iflas tehdidiyle yüzleştiği akut bir sosyal kriz yaratabilmektedir. Rusya’daki uzmanlara göre, 18 Temmuz’daki Kotovsk olayına benzer tek bir yangının toplam maliyeti 50 ila 100 milyar Ruble (630 milyon – 1 milyar 200 milyon ABD Doları) arasında değişebilmektedir.

Kurumsal iş dünyası, sermaye büyüklüğüne rağmen askeri tehditlere karşı hazırlıksız yakalandı. Orta vadede e-ticaret ekonomisinin ayakta kalabilmesi, devlet ile özel sektörün bir araya gelerek emsalsiz sistemik çözümler üretmesine bağlıdır. Tazminat fonları oluşturulması ve zorunlu risk dağıtımı mekanizmaları atılması gereken kritik adımlardır.

Sivil ekonominin kritik düğümleri için “askeri risklerin sübvansiyonlu reasüransına yönelik bir devlet programı” oluşturulmadığı sürece lojistik merkezler açık hedef olmaya devam edecektir. Gelecekte, büyük işletmelerin yalnızca altyapının fiziksel korunmasına devasa yatırımlar yapması yetmeyecek; aynı zamanda malların ve sermayenin tek bir noktada toplanmasını önlemek amacıyla lojistik ağlarını derinlemesine merkeziyetsiz (decentralized) bir yapıya kavuşturmaları gerekecektir.

Ahmed Moustafa, Mısır Asya Çalışmaları ve Çeviri Merkezi Kurucusu ve Direktörü

Washington ile Tahran arasında son aylarda tırmanan gerilim dalgalarının başlamasından bu yana ilk kez, Mısır’ın sıvılaştırılmış doğal gaz (LNG) ihraç tesislerinden biri doğrudan hedef alındı.

29 Temmuz 2026 Çarşamba gününün ilk saatlerinde, ABD’li bir şirkete ait, Marshall Adaları bayraklı yüzer depolama ünitesi Energos Winter, Akdeniz kıyısındaki Dimyat Limanı’nda demirli bulunduğu sırada en az bir insansız hava aracının (İHA) hedefi oldu. Çarpmanın etkisiyle başlayan yangın, hemen yanındaki GasLog Salem adlı LNG taşıyıcı gemisine sıçradı. Mısır makamları yangının can kaybı yaşanmaksızın kontrol altına alındığını doğrularken, bu satırların kaleme alındığı an itibarıyla saldırıyı henüz üstlenen olmadı.

Göz Ardı Edilemeyecek Geniş Bir Bağlam

Olay durup dururken yaşanmadı. Saldırı, ABD Merkez Kuvvetler Komutanlığı’nın (CENTCOM), Suudi petrol tesislerine İHA saldırıları düzenlemekle suçlanan Irak’taki silahlı gruplara yönelik Suudi kuvvetleriyle ortak hava harekâtı icra ettiğini duyurmasından yalnızca birkaç saat sonra gerçekleşti. Tahran “yanlış bir hesaplama” yapılmaması yönünde uyarıda bulundu. Tüm bunlar, Hürmüz Boğazı’nda bir ticari gemiye düzenlenen saldırının ardından ABD güçlerinin 8 Temmuz’da İran topraklarına yönelik gerçekleştirdiği harekâtın bölgedeki artçı sarsıntıları sürerken yaşandı. İran ise bu adıma Bahreyn, Ürdün, Katar, Kuveyt, Birleşik Arap Emirlikleri ve Umman Sultanlığı’ndaki ABD askeri üslerini hedef alarak misillemeyle karşılık vermişti.

Bu gergin atmosferde Dimyat, bölgesel tırmanma zincirinin bir başka halkasını oluştursa da muhtevası itibarıyla istisnai bir nitelik taşıyor. Zira açık hesaplaşma alanlarına dönüşen kimi Körfez ülkelerinin aksine Mısır, onlarca yıldır kendisini bölgedeki doğrudan askeri kutuplaşmaların dışında tutmaya özen gösteriyordu.

Öte yandan bu okuma, Mısır’ın Filistin ve Gazze dosyalarında giderek artan diplomatik nüfuzuna yönelik duyulan rahatsızlığın tetiklediği dolaylı bir İsrail müdahalesi ihtimalini de tamamen devre dışı bırakmıyor. Kahire, iki devletli çözümü ilerletme ve geçtiğimiz Ekim ayında gerçekleşen Şarm el-Şeyh Barış Zirvesi’nin ardından mutabakata varılan yol haritasının ikinci ve üçüncü aşamalarını hayata geçirme konusundaki kararlılığını sürdürürken, Binyamin Netanyahu liderliğindeki İsrail hükümeti bu çabaları baltalamaya çalışıyor. Uluslararası Ceza Mahkemesi’nin hakkında tutuklama emri çıkardığı Netanyahu, Filistinli makamların verilerine göre 7 Ekim 2023’ten bu yana yaklaşık 73 bin Filistinli sivilin ölümüyle sonuçlanan soykırım suçunun sorumluluğunu taşımakla yaygın biçimde itham ediliyor.

Neden Mısır?

Mısır, son iki yılda doğal gazı sıvılaştırma ve yeniden ihraç etme konusunda bölgesel bir merkez olma konumunu istikrarlı biçimde pekiştirdi. Bu yükselen rol, İdku ve Dimyat’taki iki LNG tesisinin yanı sıra ülkeyi İsrail ve Güney Kıbrıs ile bağlayan boru hattı ağıyla da destekleniyor.

Toplam sıvılaştırma kapasitesi ve Avrupa ile küresel piyasalara doğrudan erişim imkânı bakımından Doğu Akdeniz’de benzeri bulunmayan bu altyapı; Dimyat ve İdku’yu Doğu Akdeniz gazının -Mısır tesisleri üzerinden sıvılaştırılarak yeniden ihraç edilen ve miktarı her geçen gün artan İsrail/Çalınmış Filistin doğal gazı da dâhil olmak üzere- hayati çıkış kapılarına dönüştürdü.

Yerel haberlere göre Energos Winter, tek başına Mısır’ın ulusal şebekesine günde yaklaşık 450 milyon fit küp gaz sağlıyor ve Ağustos ayı boyunca dört ek kargoyu teslim almaya hazırlanıyordu.

Bu kritik konum, Mısır’ın gaz altyapısına yapılan herhangi bir saldırının etkisini münferit bir olayın çok ötesine taşıyor. Söz konusu durum, yalnızca Mısır’ın iç enerji arzını değil, Avrupa’nın Rus doğal gazına bağımlılığı azaltma stratejisi kapsamında giderek daha fazla yaslandığı tedarik zincirini de tehdit ediyor.

Saldırının Arkasında Kim Var? Açık Senaryolar

Bu satırlar yazılırken herhangi bir örgütün saldırıyı resmi olarak üstlenmemiş olması, geride muhtelif olasılıklar bırakıyor.

İlk senaryo, sorumluluğu peşinen İran’a ya da bölgesel müttefiklerine yükleme konusunda temkinli olunması gerektiğini savunuyor. Bu yaklaşıma göre, olayı saran belirsizlik ve üstlenen bir tarafın çıkmaması kasıtlı bir tercih olabilir; böylelikle saldırıyı düzenleyen aktör, doğrudan bir siyasi bedel ödemeksizin Mısır’ın istikrarını hedef almayı amaçlamış olabilir.

Bu ihtimal, Doğu Akdeniz enerji rotalarında rekabet eden aktörlerin yanı sıra ABD-İran geriliminden bağımsız ajandaları olan yerel veya uluslararası yapıları da kapsıyor. Nitekim Mısır makamları da son derece temkinli bir tutum sergiliyor. Mısır Enformasyon Bakanı “herhangi bir tarafı suçlamakta acele edilmemesi” hususunda uyarırken, eski bir üst düzey yetkili “bazı çevrelerin Mısır’ı çatışmanın içine çekmeye çalıştığını” belirterek saldırının, Kahire’yi özenle uzak durmaya çalıştığı bir hesaplaşmanın tarafı kılmak amacıyla kurgulanmış olabileceğine işaret etti.

İkinci Senaryo: İsrail’in ya da Müttefiklerinin Müdahalesi

Bu ihtimal, kapalı kapılar ardında yürütülen tahkikatlarda değerlendirildiği bildirilen ciddi bir hipotez niteliğinde. İsrail ve ABD yanlısı söylemlerle beslenen hâkim analizler, okları Tel Aviv yerine devam eden çatışma bağlamında İran’a ya da İran yanlısı aktörlere yöneltme eğiliminde. Bunda, İsrail’in Mısır ile bir enerji ortaklığının bulunması ve Mısır’daki bir ihracat terminaline vurulacak darbenin nihayetinde İsrail’in kendi doğal gaz çıkarlarına da zarar verebileceği düşüncesi rol oynuyor.

Yine de bu hipotezin -diğer tüm senaryolar gibi- halen devam eden resmi soruşturmaların sonuçları ışığında değerlendirilmesi gerekiyor. Bununla birlikte, İsrail Başbakanı Binyamin Netanyahu’nun Washington ziyaretlerinin ardından bölgede tırmanan istikrarsızlığa dikkat çeken uyarıları hatırlamakta fayda var; nitekim geçen Aralık ayındaki gelişmelerin ardından da benzer değerlendirmeler yapılmıştı. Bu analiz çizgisine göre Netanyahu, iç siyasetteki konumunu sağlamlaştırmak, koltuğunu korumak ve İsrail’in İran’ı etkisizleştirip “Büyük İsrail” projesini hayata geçirmeye yönelik uzun vadeli stratejik hedeflerini ilerletmek adına İran ile çatışma sürecini uzatmayı amaçlıyor.

Bu çerçevede kimi analistler, hem Mısır’ı hem de Türkiye’yi zayıflatmayı hedefleyen daha geniş çaplı bir stratejinin varlığını savunuyor. Eski bir Mossad mensubunun İsrail televizyonlarında yaptığı iddia edilen açıklamalara atıfta bulunan uzmanlar, bu tür bir stratejinin uluslararası kamuoyunun dikkatini Gazze dosyasından ve Mısır’ın son dönemde diplomatik mesaisini yoğunlaştırdığı Filistin devletinin kurulması meselesinden uzaklaştırmaya hizmet edeceğini öne sürüyor. Bu okumaya göre, bölgenin en istikrarlı ve güvenli ülkesi konumundaki Mısır üzerinde dolaylı baskı oluşturmak, Kahire’yi geniş çaplı bir bölgesel çatışmanın içine çekme vasıtası olarak değerlendirilebilir.

Üçüncü bir senaryo ise olayı doğrudan ABD ile İran arasındaki genleşen tırmanmaya bağlıyor. The New York Times‘ın iki İranlı kaynağa dayandırdığı haberine göre saldırı, Tahran’ın veya müttefiklerinin gerilimi daha da tırmandırmayı seçmesi halinde küresel deniz taşımacılığının ve enerji arzının çok daha ağır aksaklıklara uğrayabileceğine dair bir uyarı mesajı niteliği taşıyor olabilir. Ancak kaynaklar, İHAların nereden havalandığına ya da faillerin kimliğine dair ayrıntı vermedi.

Saldırının Arkasındaki Mesajlar

Eylemi gerçekleştiren kim olursa olsun, seçilen hedef kritik mesajlar barındırıyor. Mısır topraklarındaki ABD ait ilk enerji varlığına yönelik bu hamle, Washington’a yalnızca Körfez’deki askeri tesislerinin değil, bölge genelindeki iktisadi varlığının da giderek daha açık bir hedef haline geldiğini ihsas ediyor.

Stratejik bir itidal ve bölgesel tarafsızlık politikasını titizlikle sürdüren Mısır açısından ise bu gelişme, dünyanın en önemli enerji ve deniz koridorlarına komşu coğrafi konumunun, etrafında alevlenen çatışmalardan muaf kalmasına artık yetmediğini acı bir şekilde hatırlatıyor.

Küresel piyasalar açısından bakıldığında saldırı, olası bir aksamanın coğrafi sınırlarının Hürmüz Boğazı ve Basra Körfezi’ni aşarak Doğu Akdeniz’e taşındığına işaret ediyor. Bu durum, uzun süredir görece güvenli sayılan bir bölgedeki deniz taşımacılığı ve kritik enerji altyapısı için sigorta primlerini tırmandırıyor.

Mısır’ın Resmi Tepkisi

Mısır hükümeti olayı siyasi bir çekişme vesilesi kılmaktan ziyade bir kriz yönetimi operasyonu olarak ele alarak son derece temkinli ve profesyonel bir yaklaşım sergiledi.

Bakanlar Kurulu, herhangi bir tarafı doğrudan işaret etmeksizin yangının bir İHA saldırısından kaynaklandığını doğruladı ve “Mısır’ın çıkarlarını ve ulusal güvenliğini korumak için gerekli tüm tedbirlerin alınacağını”, soruşturmanın ise titizlikle sürdürüldüğünü vurguladı.

Başbakan Mustafa Madbuli, müdahaleyi devletin kriz yönetimi kapasitesinin bir testi olarak nitelendirdi; acil müdahale ekiplerinin alev alan gemileri limandan uzaklaştırmadaki başarısını takdir ederek çok daha büyük bir felaketin önüne geçildiğini belirtti.

Cumhurbaşkanı Abdulfettah es-Sisi ise konuyu ilk kez İspanya Başbakanı Pedro Sánchez ile yaptığı telefon görüşmesinde kamuoyunun gündemine taşıdı. Görüşmede yetkili makamların kapsamlı bir soruşturma yürüttüğünü belirten Sisi, bölgesel gerilimin tırmanmasının doğuracağı tehlikelere dikkat çekerek krizin kontrol altına alınması ve barışçıl çözümlere bağlı kalınması adına Mısır ile uluslararası toplum arasındaki iş birliğinin önemine vurgu yaptı.

Doğrudan suçlamalardan kaçınırken gerilimi düşürmeyi öne çıkaran bu ölçülü diplomatik tutum; kendi topraklarında doğrudan hedef alınmasına rağmen Kahire’nin geniş çaplı bir bölgesel çatışmanın içine çekilmeme konusundaki kararlılığını yansıtıyor.

Birçok Körfez ülkesi de Mısır ile tam dayanışma içinde olduklarını beyan ederek Kahire’nin ulusal güvenliğini ve egemenliğini koruma yönündeki adımlarına destek verdi.

Küresel Enerji Piyasalarına Etkisi

Dimyat’taki olay, küresel enerji piyasalarının zaten ciddi bir baskı altında olduğu bir döneme denk geldi. 8 Temmuz’daki tırmanmanın ardından Brent petrolün varil fiyatı 90 dolar seviyelerinde seyrederken, Avrupa doğal gaz göstergesi olan TTF fiyatları Mart ayından bu yana ilk kez 1.000 metreküp başına 700 doların üzerine çıkmıştı.

Mısır’ın LNG ihraç terminallerini etkileyecek her türlü ilave aksama, bu yukarı yönlü eğilimi tetikleme riski taşıyor. Avrupa, Rus boru hattı gazından uzaklaşarak tedarik ağını çeşitlendirme stratejisinin bir parçası olarak Mısır LNG’sine giderek daha fazla bel bağlıyordu. Dolayısıyla Mısır’ın ihracat altyapısında yaşanacak geçici bir kesinti dahi piyasaların arz güvenliğine ilişkin endişelerini derinleştirebilir.

Bu olay aynı zamanda Doğu Akdeniz’de seyreden gemilerin sigorta maliyetlerine yansıyan jeopolitik risk primini de artırıyor. Soruşturmalar neticesinde saldırının tekrarlanması muhtemel olmayan münferit bir olay olduğu sonucuna varılsa bile, yükselen risk algısı bölge genelindeki LNG taşıyıcıları için navlun ve sigorta giderlerinin tırmanması anlamına gelebilir.

Benzer Olayların Önlenmesi İçin Ne Yapılmalı?

İlk olarak Mısır, Akdeniz kıyısındaki stratejik enerji tesislerinin etrafında kısa menzilli hava savunma kabiliyetlerini ve İHA savar sistemlerini güçlendirmelidir. Bu tedbirler, küçük insansız hava araçlarını kritik altyapıya ulaşmadan etkisiz hale getirebilecek gelişmiş erken uyarı radar ağlarının ve maliyet etkin önleme sistemlerinin konuşlandırılmasını içeriyor.

İkinci olarak; Doğu Akdeniz gaz altyapısının giderek daha fazla birbirine bağlanan yapısı ve bölgesel enerji koridorlarının korunmasına yönelik ortak stratejik çıkar göz önüne alınarak, Mısır ile Güney Kıbrıs, Yunanistan ve Türkiye dâhil komşu ülkeler arasında bölgesel istihbarat paylaşım mekanizmaları genişletilmelidir.

Üçüncü olarak; hedef alınan yüzer depolama ünitesinin ABD’li bir şirkete ait olduğu dikkate alındığında Washington, tepkisini yalnızca “durumu takip ettiğini” bildiren açıklamalarla sınırlandırmak yerine, bu tür kritik altyapıların korunmasının finanse edilmesine ve modernizasyonuna katkı sunmalıdır.

Son olarak -ve belki de en önemlisi- Washington ile Tahran arasında bölgesel tırmanmayı besleyen ana dinamiğin zayıflatılması, gelecekte benzer olayların yaşanmasını önleyecek yegâne sürdürülebilir güvencedir. Salt teknik veya yerel güvenlik tedbirleri anlık riskleri hafifletebilir; ancak çatışmanın arkasındaki jeopolitik nedenler çözüme kavuşturulmadıkça bu riskleri tamamen ortadan kaldıramaz.

Sonuç

Dimyat olayı, küresel enerji ağının kilit düğüm noktalarından biri haline gelen bir ülke için coğrafi tarafsızlığın tek başına kalkan olmaya yetmediğini acı bir biçimde gözler önüne seriyor.

Kaynaklar:

- https://www.bbc.com/news/articles/c39ez3klwmro

- https://www.reuters.com/world/middle-east/egypt-confirms-drone-caused-fire-two-gas-vessels-damietta-2026-07-30/

- https://www.reuters.com/world/middle-east/drone-hits-gas-storage-tanker-egypts-mediterranean-port-2026-07-29/

- https://www.nytimes.com/2026/07/29/world/middleeast/ships-drone-strike-egypt.html

Ahmed Moustafa, Mısır Asya Çalışmaları ve Çeviri Merkezi Kurucusu ve Direktörü

Lionel Messi, Arjantin’i Mısır karşısında zorlu geçen son 16 turunda öne geçiren o rekor kırıcı dokuzuncu ardışık Dünya Kupası golünü attığında, Houston’daki 80 bin kişilik NRG Stadyumu’nu sarsan o muazzam uğultu, yalnızca FIFA’nın Zürih’teki merkezinde duyulan derin ve sessiz bir nefesle yarışabilirdi. 39 yaşındaki Arjantinli, sahada sadece koşan ve çalım atan bir oyuncudan ibaret değil; kendisi adeta iki ayaklı, canlı bir bilanço tablosudur. Onun turnuvadaki varlığının devam etmesi, futbolun küresel yönetim organı ve ticari ortakları için 800 milyon dolar kadar büyük bir finansal değer anlamına gelebilir.

Ancak 48 takım ve 104 maçla tarihin en pervasızca ticarileşmiş Dünya Kupası olmaya aday bu devasa şovun hemen altında; yönetim boşlukları, gölgeler arasından işleyen bahis ekonomileri ve futbolu yöneten bu kurumun spora gerçekten mihmandarlık mı yaptığı yoksa onu yalnızca bir gelir kapısına mı dönüştürdüğü sorusuyla örülü paralel bir anlatı sessizce akıyor.

Messi primi

FIFA’nın 2023–2026 ticari döngüsünde, 8,9 milyar doları doğrudan Dünya Kupası’ndan gelmek üzere toplam 13 milyar dolarlık rekor bir gelir hedefleniyor. Bu bütçede yayın hakları 3,9 milyar doları, pazarlama hakları 1,8 milyar doları, biletleme ve ağırlama hizmetleri ise Katar 2022 rakamını üçe katlayarak tam 3,0 milyar dolarlık akılalmaz bir payı temsil ediyor.

Gelgelelim, tüm bu projeksiyonlar pamuk ipliğine bağlı bir varsayıma dayanıyor: Turnuvanın en parlak yıldızlarının, küresel izleyici kitlesini ekranda tutacak kadar uzun süre sahada kalması. Messi ve Cristiano Ronaldo yalnızca birer sporcu değil; FIFA ile sponsorları Adidas, Coca-Cola, Visa ve Aramco gibi devlerin üzerlerine büyük bahisler oynadığı küresel markalardır. Sektör analistleri, sadece Adidas ile FIFA arasındaki ortaklığın 2030 yılına kadar 800 milyon dolar değerinde olduğunu ve bu sözleşmenin değerinin, markanın en gözde elçisi olan Messi’nin varlığıyla kopmaz bağlarla örüldüğünü tahmin ediyor.

Şayet Arjantin son 16 turunda Mısır’a boyun eğmiş olsaydı, bu kaybın yaratacağı finansal sarsıntı bilet gişelerinin çok ötesine uzanırdı. FIFA’nın devreye soktuğu yeni dinamik fiyatlandırma modeli, bazı bilet fiyatlarını Katar 2022’deki karşılıklarının on katına fırlatmış durumda ve yeniden satış platformlarındaki yüzde 15’lik komisyonlar doğrudan federasyonun kasasına akıyor. Arjantin’in erken vedası, Messi’nin Inter Miami’yle sadık bir taraftar kitlesi edindiği ABD pazarındaki çeyrek final ve yarı final biletlerine olan talebi yerle bir edebilirdi. Haliyle, 2022’ye kıyasla gösterim sayısında yüzde 130, video izlenmelerinde ise yüzde 485 oranında artış kaydeden dijital etkileşim grafiklerinin de hızla inişe geçmesi kaçınılmaz olurdu.

Liverpool Üniversitesi’nden futbol finansı uzmanı Profesör Kieran Maguire, FIFA’nın “futbolun küresel markalarını en büyük organizasyonlarında sahada tutabilmek için her yola başvuracağını” belirtiyor. Federasyonun, Cristiano Ronaldo’nun kırmızı kart cezasını erteleme kararı ve ABD’deki son 16 maçı öncesinde Folarin Balogun’un cezasını -başkanlık makamından gelen baskıların ardından olduğu iddia edilen bir adımla- iptal etmesi, eleştirmenlere göre turnuvanın dürüstlüğünü çoktan zedeledi. Mısır Teknik Direktörü Hossam Hassan daha da ileri giderek Arjantin-Mısır karşılaşmasını “tamamen şaibeli” olarak nitelendirirken, FIFA Hakem Kurulu Başkanı Pierluigi Collina bu iddiaları kesin bir dille reddetti.

Doping denetimleri, şeffaflık ve ticari çıkar çatışması

Böyle bir atmosferde, FIFA’nın anti-doping sisteminin ne denli adil ve tek tip uygulandığına dair soru işaretleri belirmeye başladı. FIFA, 2026 turnuvası için ABD Anti-Doping Ajansı (USADA) ile olan ortaklığını genişleterek “oyuncuların ve taraftarların güvenebileceği güçlü ve şeffaf bir anti-doping programı” sözü verdi. Alınan tüm örneklerin, yalnızca ISO/IEC 17025 ve Uluslararası Laboratuvar Standartları gerekliliklerine uyan, WADA onaylı laboratuvarlarda incelendiği ifade ediliyor.

Ne var ki bu yöntemsel titizlik, şüpheleri gidermeye yetmiyor. Gözlemciler, FIFA kurallarının Dünya Anti-Doping Kuralları ile uyumlu görünmesine rağmen, testlerin fiili uygulamasında -özellikle yüksek ticari değere sahip yıldız isimler söz konusu olduğunda- ciddi yönetim zafiyetleri yaşandığına dikkat çekiyor. Kurumun finansal refahı, yıldızların pazarlanabilir kalmasına doğrudan bağlıdır. Messi’nin yeşil sahalardan yılda yaklaşık 70 milyon dolar kazandığı, sponsorluk anlaşmalarından da bir o kadarını cebine koyduğu düşünüldüğünde, bu vitrin oyuncularını sahada tutmaya yönelik ticari motivasyonun, arkasında bir komplo teorisi aranmasa dahi yapısal bir gerçeklik olduğu görülür.

Eleştirmenler; test takvimleri, numune seçim metodolojileri ve yıldız sporculara yönelik sonuç yönetim süreçleri kamuoyuna tamamen açıklanmadığı müddetçe, anti-doping programının seçici davrandığı algısından kurtulamayacağını savunuyor. Milyarlarca dolarlık sponsorluk sözleşmeleri ile sporcuların sahada kalma zorunluluğunun kesiştiği bu nokta, FIFA’nın henüz tatmin edici bir çözüm üretemediği devasa bir çıkar çatışması yaratıyor.

Bahis çılgınlığının gölge ekonomisi

FIFA’nın resmi gelir kaynakları muhasebe kayıtlarında ne denli şeffaf görünüyorsa, turnuvanın etrafında dönen gayriresmi ekonomi bir o kadar karanlıktır. 2026 Dünya Kupası, yalnızca ABD’deki yasal bahis pazarında 2,8 milyar ila 4,3 milyar dolar arasında bir hacmin döneceği tahmin edilen devasa bir sektörün merkezinde yer alıyor. Bu pazardaki yüzde 7-9 bandındaki kasa payı, lisanslı operatörler için 197 ila 387 milyon dolarlık brüt oyun geliri anlamına geliyor.

Fakat bu rakamlar, işin sadece yasal ve görünür kısmını oluşturuyor. Gaming Compliance International, turnuva genelinde dünya çapında yarım trilyon dolardan fazla bahis oynanacağını ve bu miktarın çok büyük bir kısmının lisanssız kripto siteleri ile yasa dışı tahmin pazarları üzerinden akacağını öngörüyor. Kara para aklamayı önleme denetimlerinden, tüketici korumasından ve yasal gözetimden yoksun çalışan bu gölge platformlar, Dünya Kupası’nın küresel izleyici gücünü suistimal ederek taraftarları sahte siteler ve denetimsiz bahis tuzaklarıyla hedef alıyor.

Şüphesiz FIFA, bu ekonomiyi uzaktan izlemekle yetinmiyor. Federasyon, Ocak 2026’da Stats Perform firmasını resmi küresel bahis verisi ve yayın hakları distribütörü olarak atadı; böylece 104 maçın canlı yayınlarını ve anlık verilerini lisanslı bahis bürolarına sunma hakkını tek eline aldı. Mayıs ayında ise Kaizen Gaming bünyesindeki Betano’yu, Avrupa ve Güney Amerika için Resmi Turnuva Destekçisi ilan ederek bu bahis operatörüyle üst üste üçüncü kez ortaklığa imza attı.

Buradaki asıl mesele FIFA’nın bahisten kazanç sağlayıp sağlamadığı değil -zira veri hakları, sponsorluklar ve bahsin körüklediği izleyici ilgisi sayesinde bunu fazlasıyla yapıyor-; asıl mesele, paraya dönüştürdüğü bu ekosistemi ne derece denetleyebildiğidir. FIFA mevzuatı şikeye karşı katı hükümler barındırsa da, yasal boşluklar ve çevrimiçi bahsin kontrolsüz büyümesi, düşük ücret alan sporcuların suistimal edilmesi ve zayıf uygulama mekanizmaları nedeniyle suistimallere kapı aralıyor. Nitekim yetkililerin yayın ve ticari haklar karşılığında 150 milyon dolardan fazla rüşvet aldığı iddia edilen 2015 yolsuzluk skandalı, FIFA’nın gelir akışlarının kişisel servet edinme amacıyla nasıl sistemli bir biçimde hortumlanabildiğini tüm çıplaklığıyla gözler önüne sermişti.

Yayın haklarında adalet uçurumu

Tüm bu ticari zaferlere karşın, 2026 turnuvası maksimum gelir elde etme hırsı ile halkın bilgiye erişim hakkı arasındaki derin çelişkiyi daha da belirginleştirdi. FIFA, yayın hakları gelirlerini 2022’ye göre yüzde 22 artırarak 3,8 milyar dolara ulaştırmayı öngören ve 175’ten fazla bölgeyi kapsayan yayın anlaşmalarına imza attı.

Ancak takım sayısının 48’e, maç sayısının ise 104’e çıkarılması FIFA’yı zenginleştirirken, maç başına düşen yayın değerini yüzde 19 oranında eritti ve küresel yayın paketlerinin toplam hacmi 2022’deki 495 seviyesinden 2026’da 443’e gerileyerek yüzde 11 düştü. Asya pazarındaki bölgesel ortaklık anlaşmaları 60’tan 24’e kadar çakılınca, FIFA ekranların tamamen kararmasını önlemek adına daha düşük teklifleri kabul etmek zorunda kaldı; nitekim Çin devlet kanalı CCTV ile yapılan anlaşma 250 milyon dolardan 60 milyon dolara kadar geriledi.

Futbolun küresel ve demokratik ruhu adına daha endişe verici olan durum ise, şifresiz yayın haklarının her geçen gün tırpanlanmasıdır. Avrupa’daki yasal düzenlemeler devlet televizyonlarının belirli maçları yayınlamasını güvence altına alsa da, turnuvaya katılmaya hak kazanan birçok ülke -özellikle de Küresel Güney’dekiler- maçların ücretli kanalların arkasına kilitlenmesine ya da hiç yayınlanamamasına seyirci kalıyor. FIFA’nın TikTok ve YouTube ile yaptığı “öncelikli platform” anlaşmaları bazı içeriklerin izlenmesine olanak tanısa da, bunlar kamusal erişimi garantilemek için değil, etkileşimi ve reklam gelirlerini artırmak için tasarlanmış ticari hamlelerden ibarettir.

Yıllarını eleme turlarında harcayan ülkeler için maçların kendi evlerinde şifresiz yayınlanmaması, kırılmış bir toplumsal sözleşmedir. Turnuvanın yaratacağı öngörülen 80,1 milyar dolarlık devasa ekonomik çıktının -ki bunun 30,5 milyar doları yalnızca ABD’ye kalacak- kendi takımlarının mücadelesini dahi izleyemeyen halklar için hiçbir anlamı yoktur.

Gelişim bütçesindeki açık

FIFA, İsviçre yasalarına göre kâr amacı gütmeyen bir kuruluştur ve bütçesinde ciddi bir yeniden yatırım taahhüdünde bulunur: 2023–2026 döngüsü boyunca FIFA Forward programına 2,25 milyar dolar, Futbol Gelişim Fonu’na 660 million dolar ve Gelişim ve Eğitim faaliyetlerine toplamda 3,86 milyar dolar ayrılmıştır. Resmi belgelerde Ruanda’daki 4,7 milyon dolarlık milli takım konaklama tesisinden, Concacaf genelindeki kadın futbolu girişimlerine kadar uzanan projeler öne çıkarılıyor.

Gelgelelim, bu yatırımların boyutu, turnuvadan çekilen ticari kârın yanında son derece cüce kalıyor. 2026 Dünya Kupası, yalnızca bilet ve ağırlama hizmetlerinden yaklaşık 3,0 milyar dolar gelir elde edecek; bu miktar, dört yıllık tüm gelişim bütçesinin neredeyse üç katına denk geliyor. Eleştirmenler, FIFA’nın altyapıya harcadığı her bir dolara karşılık, spora en çok ihtiyaç duyan yoksul toplulukların cebinden yayın ve bahis marjları üzerinden on dolar geri topladığını savunuyor.

Sonuçta ortaya iki vitesli bir küresel futbol ekonomisi çıkıyor: Seçkin oyuncular ve zengin federasyonlar ticari ganimeti paylaşırken, kaynak yetersizliği çeken ülkelerdeki genç yetenekler sahadan, antrenörden ve profesyonelleşme imkanlarından mahrum kalıyor. FIFA’nın, gelirleri Zürih’te toplayıp gelişim fonlarını şeffaflığı şüpheli üye federasyonlar aracılığıyla dağıtan yönetim modeli, verimsizlik ve kapalılık gerekçesiyle öteden beri eleştiriliyor. 2015 yolsuzluk skandalı, sadece şahsi ahlaksızlıkları değil, ticari hakları sportif gelişimin önünde tutan yapısal bir zihniyeti de ifşa etmişti.

Siyasetin yeşil sahadaki gölgesi

FIFA’nın İsrail’e yönelik tavrı, dünya futbolunun politize olmasında adeta bir paratoner işlevi görüyor. 2023-2026 dönemi boyunca otuzdan fazla hukuk uzmanı ile aralarında Türkiye ve on iki Orta Doğu federasyonunun da bulunduğu çok sayıda kuruluş, Gazze’deki faaliyetleri gerekçe göstererek İsrail’in FIFA ve UEFA müsabakalarından men edilmesini talep etti. İspanya, İsrail’in katılım hakkı kazanması durumunda kupayı boykot etmeyi açıkça tartışırken, Trump yönetimi ise herhangi bir men kararına direnmesi için FIFA’ya baskı uyguladı. Infantino’nun, İsrail ve Filistin federasyon başkanları arasında bir el sıkışma organize etme girişimi ve Trump ile bağlantılı bir Gazze yeniden imar kuruluna 75 milyon dolar bağışlama vaadi gibi hamleleri, tarafsızlıktan ziyade işgali meşrulaştırma çabası olarak yorumlanarak tepki topladı.

Ne İsrail ne de Filistin 2026 turnuvasına katılma hakkı elde edebildi; bu durum, acil bir askıya alma tartışmasını şimdilik rafa kaldırdı. Messi cephesinde ise Arjantinli kaptan jeopolitik tartışmalardan genel olarak uzak durmayı tercih etti; nitekim kendisinin 2019’daki İsrail ziyareti de siyasi değil, ticari gerekçelerle yapıldığı savunulsa da tartışmalara yol açmıştı. İsrail devletinin Arjantin takımına veya stratejik bir unsur olarak Messi’ye doğrudan destek verdiğine dair doğrulanmış bir kanıt bulunmuyor. Değişmeyen tek gerçek; FIFA’nın, 2022 sonrasında Rusya’ya uyguladığı yaptırım standardını İsrail’e uygulamaktaki isteksizliğinin, kurumu çifte standart suçlamalarına açık hale getirmesidir. Bu durum, kimin sahaya çıkacağına sportif dürüstlüğün değil, jeopolitik ittifakların karar verdiğini gösteriyor.

Geleceğe bakış

2026 Dünya Kupası son düzlüğe girerken, ticaret ile oyun dürüstlüğü arasındaki gerilim daha da tırmanacak. FIFA, 13 milyar dolarlık bütçe döngüleri, milyar dolarlık bahis ortaklıkları, fahiş bilet fiyatları ve sosyal medya yayın anlaşmalarıyla benzeri görülmemiş büyüklükte bir finansal mimari inşa etti. Ancak bu devasa yapıyı ayakta tutacak ve denetleyecek bir yönetim mimarisi kurmayı başaramadı.

Yıldız oyunculara yönelik esnek kurallar, denetimsiz bahsin gölge ekonomisi, bu şovu ekran başında veya tribünde finanse eden taraftarların bilgiye erişim hakkı ve rekor gelirlerin gerçek anlamda küresel kalkınmaya dönüp dönmediği gibi sorular, final düdüğünün çalınmasından çok sonra bile FIFA’nın inandırıcılığını sorgulatmaya devam edecek.

Şimdilik şov devam ediyor. Messi sahada kalmayı sürdürüyor. Bahis gişeleri açık. Para ise Zürih’e, Adidas ve Betano’nun yönetim kurullarına ve FIFA’nın kontrol edemediği ancak yarattığı büyük şovla beslediği gayriresmi kripto borsalarına akmaya devam ediyor.

Futbolun yönetim organının bu küresel oyunu geleceğe mi taşıdığı, yoksa onu en yüksek teklifi verene bir açık artırmada satıp satmadığı sorusu, turnuvanın kendisi gibi dünya kamuoyunun önünde duruyor. Ve bu, FIFA’nın henüz tatmin edici bir yanıt veremediği en büyük sorudur.

Rusya’da asimetrik İHA saldırılarının makroekonomik sonuçları

BP, Birtanya’daki Kuzey Denizi faaliyetlerini satışa çıkardı

Ukrayna saldırıları Rusya’yı benzin ithalatına itti

AB yetkilisi: Tüm Avrupa alevler içinde kalabilir

New York eyaleti Kalshi platformuna 36 milyar dolarlık dava açtı

Dünya Basını7 gün önce

Dünya Basını7 gün önceGlazyev yazdı: Hibrit dünya savaşının devam etmesinin nedenleri üzerine – 1

Diplomasi4 gün önce

Diplomasi4 gün öncePaşinyan’dan Moskova’ya demiryolu resti

Avrupa2 hafta önce

Avrupa2 hafta önceBurnham resmen Birleşik Krallık Başbakanı oluyor

Dünya Basını6 gün önce

Dünya Basını6 gün önceGlazyev yazdı: Hibrit dünya savaşının devam etmesinin nedenleri üzerine – 2

Avrupa2 hafta önce

Avrupa2 hafta önceAlmanya, silahlanmak için borçlanıyor

Dünya Basını7 gün önce

Dünya Basını7 gün önceEski NATO yetkilisi Kujat’tan nükleer kış uyarısı

Asya2 hafta önce

Asya2 hafta önceDeepSeek kullanıcılarının özel sohbetleri Google’a sızdı

Dünya Basını2 hafta önce

Dünya Basını2 hafta önceProf. Pape: İran savaş öncesinden daha güçlü